相続税や贈与税は、取得した土地ごとに評価額を算出しますが、不合理分割によって土地を取得した場合、通常とは異なる方法により評価額を計算しなければなりません。

本記事では、不合理分割に該当する分け方と、不合理分割を行った際の土地の評価方法について解説します。

不合理分割とは

不合理分割とは、相続時の遺産分割協議や贈与などにより行われた宅地の分割のうち、土地の分け方が著しく不合理であると認められるものをいいます。

相続税・贈与税で宅地を評価する場合、土地の形状や大きさに応じた補正計算を行います。

細長い土地や三角形の土地など、形状が歪な土地の方が減額補正を多く適用するため、同じ面積の土地を取得しても評価額が低くなります。

また宅地の形状を歪にしたり、面積を小さく(大きく)する形の分割を容認すると、評価額を意図的に下げることが可能です。

そのため不合理分割に該当する分割が行われた場合には、分割前の画地を「1画地の宅地」として評価額を計算しなければなりません。

土地の評価額の基本的な計算方法

相続税・贈与税においての土地の評価方法は、国税庁の財産基本通達により規定されている内容に基づき計算します。

土地は地目・利用区分ごとに分けて評価する

土地の評価額は地目ごとに計算することとされており、財産基本通達では9種類の地目に分類されます。

・宅地

・田

・畑

・山林

・原野

・牧場

・池沼

・鉱泉地

・雑種地

地目は法務局で取得できる登記事項証明書や、市区町村の固定資産税通知書で確認することも可能です。

ただ評価額を計算する際の地目は、課税時期における現況により判断しますので、登記上の地目が畑であっても、現況が宅地であれば宅地として評価額を計算することになります。

また宅地と地目が異なる土地が隣接する際は、形状や面積、所在する位置などから一団として評価することが合理的と認められる場合、一団の土地ごとに評価します。

宅地は利用単位ごとに分けて評価する

宅地を評価する場合は、登記上の1筆ごとではなく、利用の単位(1画地の宅地)ごとに評価額を計算します。

同じ用途に使用している土地であれば、一体として評価しますし、逆に1筆の土地でも複数の用途に供している場合は、土地を分けて評価額を算出しなければなりません。

たとえば複数の筆の上に自宅を建てている場合、自宅の敷地として一体利用しているため、土地全体を1画地として評価額を計算します。

一方で、1つの筆に自宅と貸付用アパートが建っている場合、自宅と貸付用アパートでは宅地の利用用途が異なりますので、土地を自宅用の敷地と貸付用の敷地に分けてそれぞれで評価額を算出します。

形状補正は対象地ごとに適用する

土地の評価額の減額要素となるのが、土地の形状補正です。

評価額を算出する際は、その地域の標準的な大きさの土地をベースとし、形状が歪だったり1画地が小さすぎる(大きすぎる)場合に、土地の形状や面積に応じた補正計算を行います。

土地が二方向以上の道路に接している場合には、評価額が上がる増額補正を行いますが、それ以外の補正計算はほとんどが評価額を下げる補正です。

代表的な減額補正としては、道路からの奥行が短い(長い)場合に適用する「奥行価格補正」、道路に接している幅(間口)が狭い場合に適用する「間口狭小補正」、間口に対して奥行きが長い場合の「奥行長大補正」があります。

また正方形の土地と比較して土地の形状が歪な場合には「不整形地補正」も適用対象になりますし、土地が道路に接していない場合に適用する「無道路地補正」など、土地の状況に応じて適用すべき補正が変わります。

不合理分割が認められない理由

相続では複数の相続人が1つの土地を切り分けて取得するケースがありますし、贈与で土地の一部を取得することもあります。

宅地は利用区分ごとに評価額を計算するため、不合理分割を認めてしまうと相続税・贈与税を節税するために、土地を極端な形で分割するケースが出てきてしまいます。

土地の面積を小さくすれば、奥行価格補正や間口狭小補正による減額補正を適用できますし、土地を細長くすれば奥行長大補正も適用可能です。

また土地を斜めに分割して三角形にすれば、不整形地補正も適用できるなど、意図的に評価額を下げられるようになってしまうため、不合理分割は認められていません。

不合理分割の判断基準

不合理分割の判断基準は、分割後の画地が著しく不合理であると認められる場合です。

「著しく不合理であると認められる場合」とは、次の3つの要素が含まれている土地をいいます。

・無道路地、帯状地となる場合

・その地域における標準的な宅地の面積から見て、著しく狭い画地となる場合

・現在および将来においても有効な土地利用が図られないと認められる分割をした場合

無道路地とは、道路に接していない土地をいい、無道路地には建物を建築できないなどの制約を考慮した減額補正が適用されます。

帯状地とは帯のように細長い土地をいい、間口狭小補正や奥行長大補正の適用により評価額を減額できるため、無道路地や帯状地が発生する分割は不合理分割とみなされます。

また標準的な宅地の面積は、その地域の地価公示の基準地や、都道府県地価調査の基準地の面積を参考にして判断するため、統一的な基準面積はありません。

参考:国土交通省地価公示

なお土地の面積が小さくても、分割後の面積でも有効利用できている場合、不合理分割には該当しません。

ただし分割後の土地を有効利用できる根拠を示せないのであれば、税務調査によって不合理分割とみなされ、分割前の画地を「1画地の宅地」として再評価するように指導される可能性もあります。

不合理分割に該当するケースと評価方法

不合理分割に該当する土地の分割方法をケースごとに解説します。

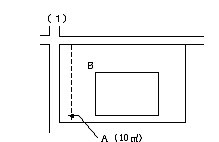

ケース1:現実の利用状況を無視する分割をした場合

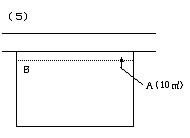

建物の敷地として利用している土地を、下記のA・Bのように分割した場合の不合理分割の判定です。

Bは分割後も建物の敷地として有効利用できますが、Aは帯状地で面積も10㎡と非常に狭く、建物の敷地としても利用できません。

また土地Aだけで有効的に利用できる方法はありませんので、ケース1の分割は不合理分割となります。

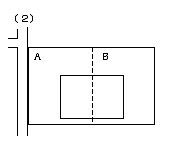

ケース2:無道路地が生まれる分割

ケース2は、道路に面している土地を無道路地が生まれる形で分割した場合の不合理分割の判定です。

無道路地には建物を建築できませんので、上記図A・Bのように分割した場合、土地Bを単体で有効利用することはできません。

したがって無道路地が生まれるような分割は、不合理分割に該当します。

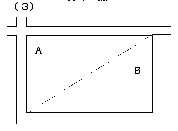

ケース3:無道路地および不整形地が発生する分割

二方向の道路に接している土地を斜めに分割した場合における、不合理分割の判定です。

ケース3の分割方法は、土地Bが無道路地となってしまうため、分割後に土地Bを単体で有効利用することはできません。

また土地Aも不整形地となり、現在よりも土地を有効的に利用できるとは言えませんので、ケース3の分割方法も不合理分割となります。

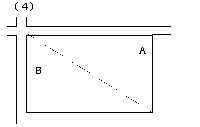

ケース4:不整形地が創出される分割

二方向の道路に接している土地を各道路に接するような形で分割した場合おける、不合理分割の判定です。

ケース4の分割はケース3とは異なり、土地A・Bともに分割後も道路に接していますし、帯状地にもなっていません。

しかし図のように斜めに分割した場合、土地が三角形となり建物を建築するにしても不便であり、分割前よりも土地の使い勝手が悪くなります。

また正方形や長方形になるように分割する場合と比較すると、将来においても有効な土地利用が図られないと認められませんので、不整形地が生まれるような分割も不合理分割となります。

ケース5:奥行が短い土地と無道路地が創出される分割

奥行が極端に短い土地と、無道路地が生まれるような分割をした場合の不合理分割の判定です。

土地Bについては無道路地となるため、分割後に有効利用はできません。

また土地Aは道路に接していますが、奥行が短く面積も狭いため、建物を建築するのも困難であることから、不合理分割に該当します。

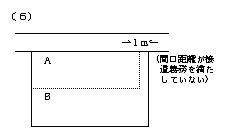

ケース6:接道義務を満たさない旗竿地ができるような分割

接道義務を満たさない旗竿地ができるような分割をした場合における、不合理分割の判定です。

旗竿地とは、道路に間口が狭く、一定以上奥になると建物等が建築できるような面積がある土地をいいます。

道路に接している間口が狭い土地を分割する場合、片方の土地を旗竿地とすることで、双方の土地に建物が建築できるなど、土地を有効利用するための分割方法としても用いられます。

しかし建物を建築するためには、建築基準法などで規定されている接道義務を満たさなければなりません。

接道義務の間口距離は地域によって異なりますが、2m以上は必要です。

ケース6の土地Bは間口が1mと、接道義務を満たしていないため、分割後に建物を建てることはできません。

そのためケース6の分割方法についても、不合理分割となります。

不合理分割が行われた場合の評価額の計算方法

遺産分割や贈与において不合理分割と認められる場合には、分割前の画地を「1画地の宅地」とします。

そこで不合理分割に該当する土地の分け方をした際の、評価額の計算方法を解説します。

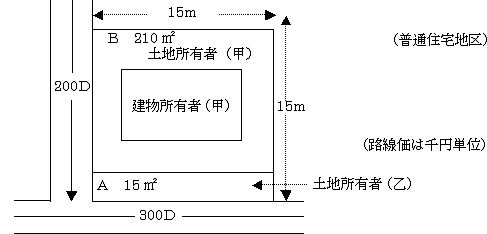

上記図では、乙は土地Aを生前の贈与により取得し、甲の相続開始により土地Bを取得したケースです。

土地Aは細長い土地で、通常の宅地として単独で利用することはできないため、生前の贈与における土地の分割は不合理分割に該当します。

そのため土地A・B全体を「1画地の宅地」とし、その価額を評価した上で個々の宅地の評価額を算出します。

(300,000円×1.00(※1)+200,000円(※2)×1.00(※1)×0.03(※3))×225㎡=6,885万円

※1 奥行価格補正率 ※2 側方路線価 ※3 側方路線影響加算率

(300,000円×0.90(※1)+200,000円(※2)×1.00(※1)×0.03(※3))×15㎡=414万円

200,000円×1.00(※1)×210㎡=4,200万円

6,885万円×4,200万円÷(414万円+4,200万円)=6,267万2,301円

まとめ

相続・贈与以前から無道路地や帯状地となっていた土地は、減額補正をすることで評価額を大幅に下げられるケースもあります。

土地は形状が歪の方が減額補正を適用できるため、相続・贈与時に土地の形状を変えれば、評価額を抑えることも可能です。

ただし税務署が不合理分割になると判断すれば、分割前の土地を1画地として評価することになりますのでご注意ください。

土地の補正計算は個々に判断しますので、複数の土地を有している方や、節税効果が期待できる分割方法がわからない場合は、相続税専門の税理士へご相談することをオススメします。