賃貸アパートや賃貸マンションの敷地として利用している土地は、貸家建付地評価の対象です。

貸家建付地に該当すれば、相続税評価額を減額できるため、相続税を節税することが可能です。

しかし、賃貸建物の敷地として利用している土地すべてが、貸家建付地として評価できるわけではありません、本記事では評価方法と計算する際の注意点について解説します。

もくじ

貸家建付地とは

貸家建付地は、自分が所有する土地に建物を建てて、他人に有償で貸している場合の土地をいいます。

賃貸アパートやマンションのほか、貸店舗や貸工場などの敷地も該当します。

土地を他人へ貸している場合には、「貸宅地」に該当しますが、土地建物を所有している人が建物を賃貸アパートや賃貸マンションとして貸し付けている場合には、「貸家建付地」に該当します。

貸宅地と貸家建付地では、土地の評価額の計算方法が異なりますのでご注意ください。

貸宅地は土地自体を貸し付けるため、土地所有者は土地を自由に使用することが困難になることから、借地権相当額を相続税評価額から減額することができます。

貸家建付地も貸し付けることにより土地の利用が制限されますが、貸宅地よりも制限される範囲が狭いため、減額される割合は小さくなります。

貸宅地と貸家建付地は混同しやすく、評価誤りにより税務署から指摘を受けやすいので、相続税評価額を計算する際は、必ず土地の利用用途を確認してください。

貸家建付地として相続税評価を行うための要件は下記になります。

「貸家建付地」として評価するための要件①土地の上に建物があること

前提として、土地の上に賃貸アパート等の建物が建っている必要があります。

厳密に言えば、亡くなった方が所有していた土地及び建物があり、その建物を人に貸している状態の土地のことを「貸家建付地」といいます。

「貸家建付地」として評価するための要件②貸し付けている賃料が世間相場並みであること

被相続人が所有するマンションの一室に子を住まわせている場合など、賃料を一般的な額よりも少額に設定したり、無償で貸し付けている場合などは貸家建付地には該当しません。

貸家建付地として評価するには、賃料を世間一般の相場並みにしておく必要があります。

「貸家建付地」として評価するための要件③借家権の目的となっている家屋の敷地であること

貸家建付地として評価されるのは、「借家権の目的となっている家屋の敷地の用に供されている宅地」に限られます。

ここでいう、借家権とは、借地借家法に基づいて賃借人が建物を使用できる権利のことです。

一般的な賃貸アパートや賃貸マンションの入居者はこの借家権を持つため、その敷地は貸家建付地として評価できます。

一方、従業員に貸し付けている「社宅」などの敷地には注意が必要です。

『社宅』の敷地の用に供されている宅地は、賃料を受け取っていても借地借家法の適用がないとされるため、相続税の評価においては貸家建付地には該当せず、その敷地は自用地として評価することになります。

なお、令和6年1月1日以後の相続や遺贈、贈与により取得した分譲マンション(居住用の区分所有財産)については、評価方法が改正されています。

賃貸に出している分譲マンションの敷地を貸家建付地として評価する場合も、まず改正後の評価額を算出したうえで貸家建付地評価を適用することになります。

参考:No.4614 貸家建付地の評価|国税庁

参考:No.4667 居住用の区分所有財産の評価|国税庁

貸家建付地が相続税対策になる理由

賃貸住宅などを建てると、所有している土地が自用地から貸家建付地として評価されます。

これによって相続税評価額が下がり、節税効果が生まれるのが相続対策になる理由です。

以下にて詳細を解説します。

土地の相続税評価額が下がる

貸家建付地の評価額は「自用地評価額−(自用地評価額×借地権割合×借家権割合×賃貸割合)」で計算されます。

たとえば、借地権割合60%の地域で、自用地としての相続税評価額が1億円の土地に収益物件を建築し、満室で運用したとします。

借家権割合は全国一律で30%(0.3)ですので、この場合、貸家建付地としての評価額は、1億円-(1億円×60%×30%×100%)=8,200万円となり、18%も評価額を圧縮することができます。

参考:(貸宅地の評価)|国税庁

建物の相続税評価額が下がる

土地の評価減に加え、賃貸建物(貸家)の相続税評価額も、現金や自用の建物と比べて低く抑えられます。

これは財産評価基本通達の2つの規定によるものです。

まず、通達89は「家屋の相続税評価額=固定資産税評価額×評価倍率(現在全国一律1.0)」と定めています。

つまり自用の家屋であれば、固定資産税評価額がそのまま相続税評価額になります。

さらに賃貸に出している家屋(貸家)については、通達93が次の算式を定めています。

貸家の相続税評価額 = 固定資産税評価額 −(固定資産税評価額 × 借家権割合 × 賃貸割合)

借家権割合は全国一律30%であるため、満室(賃貸割合100%)の場合の算式:

貸家の相続税評価額 = 固定資産税評価額 ×(1 − 0.3 × 1.0)= 固定資産税評価額 × 0.7

つまり同じ建物でも、自用(空き家・自宅)よりも賃貸に出している状態のほうが相続税評価額が30%低くなります。

参考:財産評価|国税庁

相続税対策として貸家建付地評価を活用する際の注意点

賃貸用建物の建築には多額の初期投資が必要であり、空室リスク・修繕費・管理コストも発生します。

借入金で建築した場合は金利負担も加わります。

相続税の評価減だけに着目し、賃貸経営の収支を十分に検討しないまま建築に踏み切ると、結果として相続財産全体の価値が目減りするおそれもあります。

節税効果とキャッシュフローの両面から検討することが重要です。

令和8年度(2026年度)税制改正により、相続・贈与前5年以内に取得した「貸付用不動産」の評価方法が、従来の路線価ベースから原則として「取得価額(取引価格)の約80%」を基準に見直されます。

この改正は令和9年1月1日以降の取得に適用され、過度な節税対策の封じ込めが目的です。

従来の評価方法よりも評価額が高くなる(=圧縮効果が薄れる)可能性があるため、貸付用不動産建築による相続税の圧縮を検討される方は、早めに検討することをお勧めします。

貸家建付地の相続税評価額の計算方法

貸家建付地の評価方法は、次の計算式により算出します。

自用地評価額-(自用地評価額×借地権割合×借家権割合×賃貸割合)=貸家建付地評価額

自用地評価額とは

自用地評価額とは、評価対象地に借地権や貸家建付地としての利用制限がないと仮定した場合の評価額のことです。

路線価方式の場合は路線価に各種補正率を加味した単価に土地の面積(地積)を乗じて算出し、倍率方式の場合は固定資産税評価額に評価倍率を乗じて算出します。

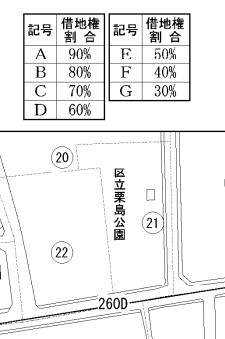

借地権割合とは

借地権割合とは、借地権の価額が更地価額の何割に相当するかを示す割合で、30%~90%の間で設定されています。

割合は地域によって異なりますが、60~70%の地域が多くなっています。

借地権割合は、国税庁の財産評価基準書(路線価図・評価倍率表)で確認できます。

路線価図の場合は、評価対象地が面する道路に記載された路線価の末尾のアルファベット(A=90%、B=80%、C=70%、D=60%、E=50%、F=40%、G=30%)が借地権割合を示しています。

たとえば、下図の道路に設定されている路線価「260D」は、1㎡26万円、借地権割合60%を意味します。

参考:財産評価基準書|国税庁

借家権割合(しゃくやけんわりあい)とは

借家権割合とは、賃借人が建物を使用する権利の割合で、全国一律30%に設定されています。

賃貸割合とは

賃貸物件のうち実際に他人に貸し付けている割合をいい、賃貸割合は部屋数ではなく床面積で判断します。

満室であれば100%、すべて空室であれば0%になります。

貸付物件に空室がある場合、空室部分の面積は貸家建付地評価をすることができませんので、相続開始時点の入居割合も相続税評価額に影響します。

貸家建付地の相続税評価の計算例

自用地評価額-(自用地評価額×借地権割合×借家権割合×賃貸割合)=貸家建付地評価額

※借家権割合は全国一律30%

例1)

・自用地評価額 3000万円

・借地権割合 30%

・賃貸割合 50%

3000万円-(3000万円×0.3×0.3×0.5)=2865万円

例2)

・自用地評価額 3000万円

・借地権割合 60%

・賃貸割合 100%

3000万円-(3000万円×0.6×0.3×1)=2460万円

貸家建付地を評価する際に注意すべきポイント

貸付物件の敷地として利用していても、貸付状況によっては貸家建付地として評価できないケースもあります。

無償貸付は貸家建付地評価の対象外

賃貸物件の貸付方法には、有償・無償の2パターンあります。

有償は貸した相手から賃料をもらう一般的なケースで、民法では有償で貸すことを、「賃貸借」といいます。

賃貸アパートなどの敷地として使用している土地は、原則、貸家建付地評価の対象です。

一方、賃料をもらわず無償で貸し付けることを、「使用貸借」といいます。

この場合は、貸付用の敷地として利用していても、貸家建付地の評価は認められず、自用地として評価しなければなりません。

また貸付物件の一室を所有者の自宅として利用していれば、その部分の面積は賃貸割合から除いて、貸家建付地評価をすることになります。

空室部分が存在する貸家の評価方法

相続開始時点で空室がある部屋は、原則として貸家建付地の対象外です。

ただし、「継続的に賃貸されてきたもので、課税時期において、一時的に賃貸されていなかった」と認められる場合には、賃貸されているものとして扱われます。

- 課税時期前から継続的に賃貸していた

- 賃借人の退去した後、すぐに新たな賃借人の募集をしている

- 空室の期間中に、他の用途として使用していない

- 空室期間が相続開始前後1か月など、一時的なものだった

- 課税時期後の賃貸が一時的なものではない

なお、判断は「地域性・賃貸市場の動向・近隣競合状況」など個別事情にも左右されるため、空室があった場合は入居者募集の広告記録・仲介業者との連絡履歴・空室の室内写真など物的証拠を相続開始時点に遡って整備しておくことが重要です。

一時的空室と認められない場合

空室期間が1年以上の長期にわたる場合や、節税目的で形式的に賃貸物件として維持していたとみなされるケースでは、貸家建付地評価の適用は難しくなります。

【実例】賃貸割合「8分の7」を税務署交渉で認定

全8室の賃貸物件のうち、3室が空室の状態で相続が発生した事例です。

空いている3室について、相続発生の1か月後、4か月後、5か月後に入居者が決まったことがわかりました。

空室期間が1か月だった部分は問題なく認められ、4~5か月の部分についても税務署と交渉を重ねた結果、3室とも一時的な空室として認められました。

これにより、当初の申告では8分の4だった賃貸割合が8分の7となり、建物の減額と合わせ約450万円の評価減を実現しています。

なお、物置の1室は自己使用のため、賃貸割合には算入していません。

親族に低額で貸し付けている場合

親族を賃貸物件に住まわせている場合、他の入居者よりも賃料を低く設定していることがあります。

被相続人が所有するマンションの一室を子に低額で賃貸しているケースなどはよくみられます。

親族に貸し付けている場合でも、他の人と同等の家賃を受け取っていれば問題ないのですが、賃料が周辺地域の相場よりも低い場合には、貸家建付地としての評価が認められない場合もあります。

1つの土地に複数棟の貸家がある場合の評価単位

1つの土地に複数の貸家が建っている場合、原則として「貸家の敷地ごと」に評価単位を分けて計算します。

全体を1つの土地としてまとめて評価してしまうと、過大な評価額になるケースがあるため注意が必要です。

- 複数棟の貸家は「棟ごと」に評価単位を分けるのが原則。

フェンスや塀などの仕切りがない場合は、入居者の動線・利用実態(建物図面・建築計画概要書等)をもとに合理的な境界を判定します。 - 貸家の入居者が通路として使っている私道は「貸家建付地」として評価できます。

単純に私道として評価額を圧縮できるだけでなく、貸家建付地として借地権割合・借家権割合・賃貸割合をかけた減額が受けられます。 - アパートに付随する「入居者専用駐車場」は、駐車場の土地を宅地(アパート敷地)と一体評価できる場合があります。

地目が雑種地(駐車場)でも、利用実態がアパート入居者専用であれば、宅地と一体の貸家建付地として評価するのが適切です。

1つの土地に複数棟の貸家が建っている場合、安易に一括評価をすると納税額が膨らむ恐れがあります。各敷地の境界を正しく判定し、個別評価を行うことで相続税の減額に成功した実例とともに、評価のポイントを解説します。

自宅と賃貸部分が併設されている建物の評価方法

1棟の建物のうち、一部を自宅として使用し、残りを賃貸に供しているケース(いわゆる賃貸併用住宅)では、建物全体を一律に貸家建付地として評価することはできません。

賃貸割合は床面積で判断するため、建物全体の床面積のうち実際に賃貸に出している部分の割合だけが貸家建付地評価の対象となります。

自宅として使用している部分の敷地は、自用地として評価しなければなりません。

賃貸割合 = 100㎡ ÷ 200㎡ = 50%

貸家建付地評価額 = 自用地評価額 ×(1 − 借地権割合 × 0.3 × 50%)

つまり、自宅部分の床面積が大きくなるほど賃貸割合が下がり、貸家建付地評価による減額効果は小さくなります。

参考:貸家建付地等の評価における一時的な空室の範囲|国税庁

参考:No.4614 貸家建付地の評価|国税庁

貸付物件に付随する貸付駐車場の評価方法

貸付物件の敷地に隣接する駐車場は、原則として利用区分ごとに分けて評価します。

しかし、貸付物件の敷地内にある駐車場で入居者が駐車代を支払って使用している場合、建物と駐車場の貸付状況が一体であると認められるときは、利用単位を同一として敷地全体を貸家建付地として評価することが可能です。

貸駐車場として利用している土地は、自用地評価を行うことが原則です。しかし貸駐車場が賃貸不動産と接続していて、駐車場の利用者が賃貸不動産の利用者のみの場合は、賃貸不動産の敷地と駐車場をひとつの土地と考えて、全体を「貸家建付地」として評価します。

貸付物件を建築途中に相続が開始した場合

土地の利用区分は、相続開始時点の状況で判断します。

貸付物件を建築している途中で相続が発生した場合、相続開始時点で建物は貸付用として利用していません。

そのため、土地は貸家建付地ではなく、自用地として計算することになります。

ただし次のような場合には貸家建付地評価を行うことが認められる場合があります。

- 建て替え建築中の場合、建て替え前の賃借人が建て替え後の建物に入居することになっている

- 立ち退き料などの支払いはしていない

- 敷金等の支払いがあり、賃貸借契約が成立している

上記の要件は主に事業用建物(貸店舗・貸事務所等)の建て替え時に該当するケースが多く、住居用の貸付物件では該当する場面は限定的です。

建て替え中の貸付状況については、税理士や不動産鑑定士にご相談ください。

貸家建付地の相続税評価額の計算例

以下では、条件の異なる4つの設例を用いて実際の計算の流れを解説します。

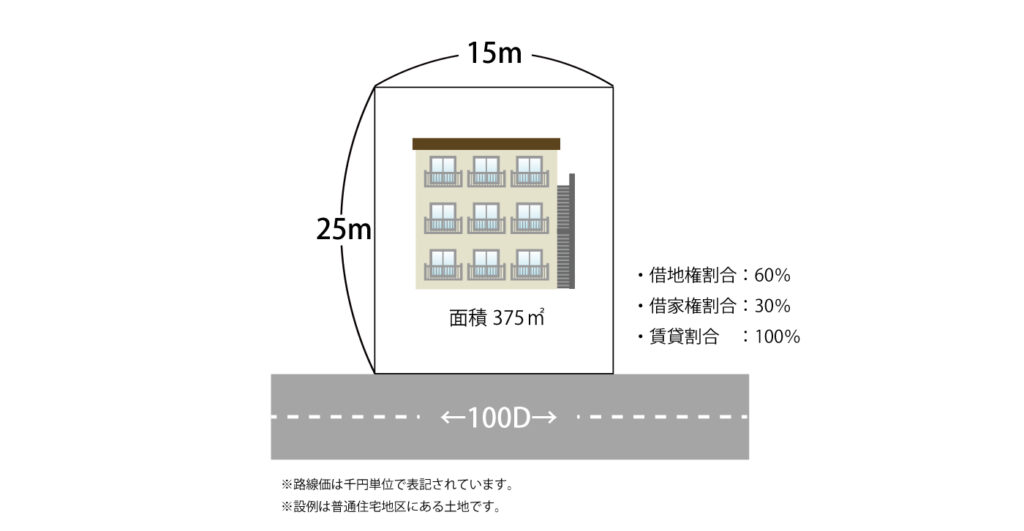

設例1:貸付アパートの敷地として使用しているケース

<計算式>

〇自用地評価額の計算

100,000円×0.97(※1)=97,000円

97,000円×375㎡=36,375,000円

※1 奥行価格補正率

〇貸家建付地評価額の計算

36,375,000円×(1-0.6×0.3×100%(※2))=29,827,500円

※2 1-借地権割合×借家権割合×賃貸割合

貸家建付地を評価する場合、最初に自用地評価額を計算します。

自用地評価額は路線価に土地の面積(地積)を乗じて算出しますが、土地の形状によって補正計算が必要です。

設例1の場合、奥行距離が25mありますので、路線価に奥行価格補正率0.97を乗じて自用地評価額を計算します。

算出した自用地評価額から、借地権割合と借家権割合を乗じた分の権利割合を控除した金額が貸家建付地評価となります。

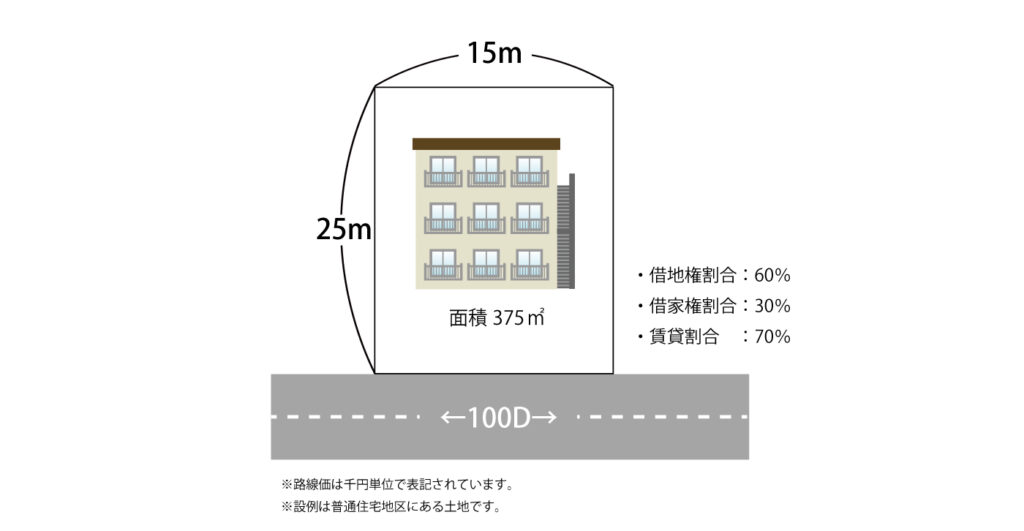

<計算式>

〇自用地評価額の計算

100,000円×0.97(※1)=97,000円

97,000円×375㎡=36,375,000円

※1 奥行価格補正率

〇貸家建付地評価額の計算

36,375,000円×(1-0.6×0.3×70%(※2))=31,791,750円

※2 1-借地権割合×借家権割合×賃貸割合

基本的な計算の流れは設例1と同じですが、設例2は賃貸割合が70%です。

貸家建付地評価は実際に貸し付けている部分のみが対象となりますので、30%の空室部分は自用地として評価しなければなりません。

したがって、設例1と自用地評価額が同じであっても、空室の分だけ相続税評価額は高くなります。

空室が少ないほど評価額が下がるため、節税を考えるのであれば、可能な限り満室状態を維持することに努めましょう。

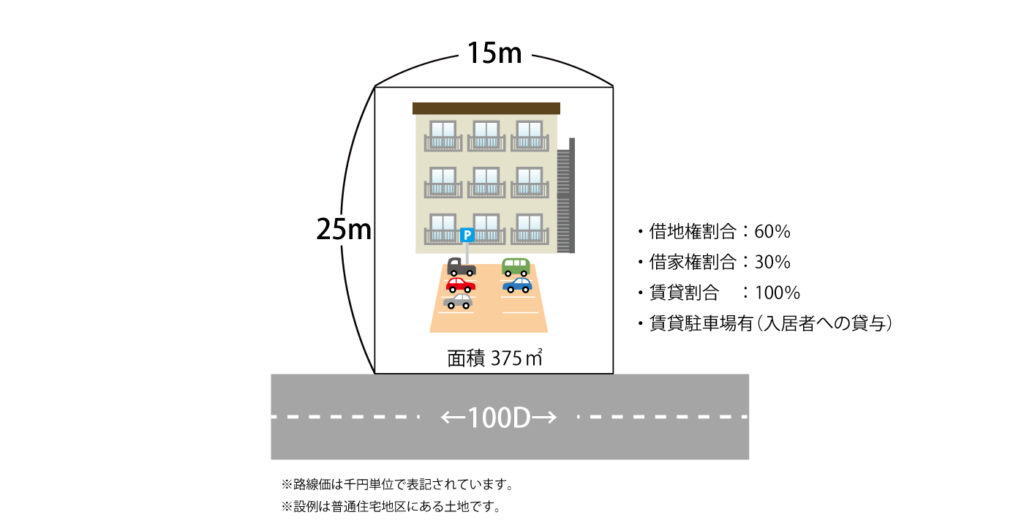

設例3:貸付アパートに貸付駐車場が付属しているケース

<計算式>

〇自用地評価額の計算

100,000円×0.97(※1)=97,000円

97,000円×375㎡=36,375,000円

※1 奥行価格補正率

〇貸家建付地評価額の計算

36,375,000円×(1-0.6×0.3×1.0(※2))=29,827,500円

※2 1-借地権割合×借家権割合×賃貸割合

相続税で土地を評価する場合、土地の利用区分ごとに分けて計算するのが原則です。

貸付アパートと貸付駐車場が隣接している場合、通常は個々に評価することになりますが、設例3の貸付駐車場は貸付アパートの入居者が利用する駐車場として供されているため、土地全体を一体として評価します。

そのため、貸付駐車場として利用している部分も、貸家建付地として評価額を計算します。

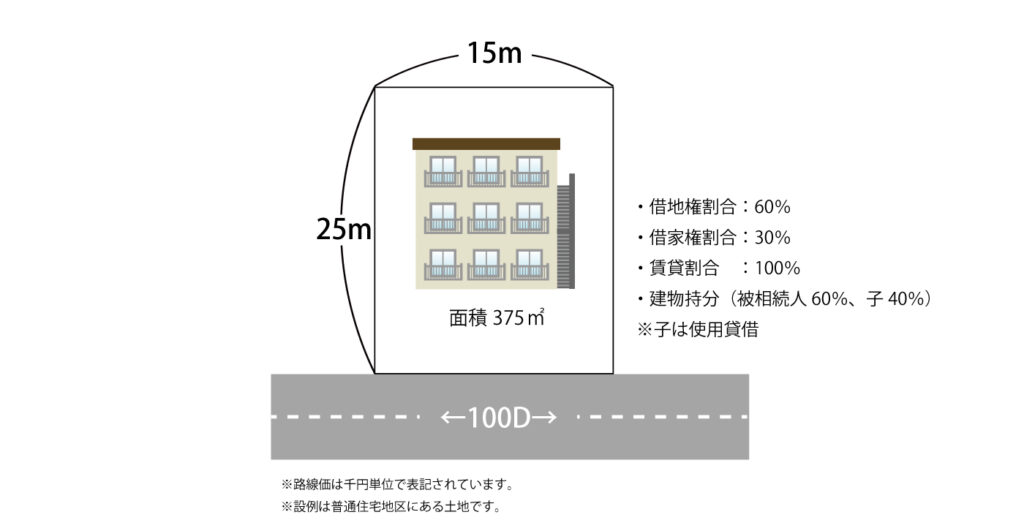

設例4:土地所有者と建物所有者の持分が異なるケース

<計算式>

〇自用地評価額の計算

100,000円×0.97(※1)=97,000円

97,000円×375㎡=36,375,000円

※1 奥行価格補正率

〇貸家建付地評価額の計算

・被相続人の建物持分(60%)に対応する部分

36,375,000円×60%=21,825,000円

21,825,000円×(1-0.6×0.3×100%(※2))=17,896,500円

・子の建物持分(40%)に対応する部分(自用地評価)

36,375,000円×40%=14,550,000円

※子は親から土地を無償で借りている(使用貸借)ため、この部分は貸家建付地の減額は適用されません。

・土地全体の評価額

17,896,500円+14,550,000円=32,446,500円

※2 1-借地権割合×借家権割合×賃貸割合

貸家建付地評価は、土地所有者が所有している建物を他人に貸している際に適用される評価方法です。

設例4では建物を被相続人と子が持分保有しており、子は被相続人から土地を無償で借りています(使用貸借)。

使用貸借の場合、土地は自用地評価となりますので、被相続人が保有している建物部分に対応する土地は貸家建付地、子が保有している建物持分に対応する土地は自用地として評価額を計算します。

貸家建付地を申告する際の必要書類・確認事項

貸家建付地評価を相続税申告に適用する際には、事前に準備すべき書類と確認すべき事項があります。

書類の添付が不十分な場合は税務調査を招くリスクもあるため、以下のポイントを申告前に必ず確認してください。

貸付状況が確認できる書類を申告書に添付すること

貸家建付地評価を行う場合には、土地を貸付物件の敷地として利用していることがわかる書類を相続税の申告書に添付してください。

貸家建付地評価は特例制度と異なり、関連書類の添付義務はありません。

しかし、貸付事実が確認できない場合、税務署は貸家建付地評価が適正であるかどうかを確認するために、税務調査を実施することもあります。

そのため、関係書類として、賃貸借契約書や所得税の青色決算書(収支内訳書)などを申告書に添付するのが一般的です。

一時的な空室は物的証拠を提示して証明すること

貸家建付地評価を行える空室の具体的な期間の定めはありませんので、空室が数か月間継続していても貸家建付地評価が認められる場合もあります。

ただし、口頭での説明では否認される可能性があるため、以下のような物的証拠を用意しておくことが重要です。

- 退去前の賃貸借契約書(空室前に賃貸していた事実の証明)

- 退去後に不動産業者へ入居者募集を依頼した際の媒介契約書

- 入居者募集中であることがわかる不動産業者のチラシ・ポータルサイトの掲載履歴

- 管理会社との賃貸管理委託契約書

なお、相続開始後に貸付事業を廃業したり、募集広告を行っていないなど事業継続の意思が認められない場合には、空室期間が短くても貸家建付地評価が否認されることもあるのでご注意ください。

小規模宅地等の特例との併用で節税効果を最大化する

小規模宅地等の特例とは、「相続した事業の用や居住の用の宅地等の価額の特例」のことです。

対象となるのは、特定事業用宅地等、特定同族会社事業用宅地等、特定居住用宅地等および貸付事業用宅地等のいずれかに該当するものであるとされており、貸家建付地評価の対象となった土地の相続税評価でもこの特例を適用することができます。

小規模宅地等の特例を貸家建付地評価と組み合わせることで、さらに大きな節税効果を得られます。

貸付事業用宅地等に該当する土地は、200㎡を限度に評価額を50%減額することができます。

複数の土地が特例要件を満たす場合は限度面積の制約があるため、1㎡あたりの単価が高い土地から優先的に適用することで節税効果を最大化できます。

※なお、相続開始前3年以内に新たに貸付事業の用に供した宅地等は、原則として貸付事業用宅地等に該当しません(平成30年度税制改正)。

ただし、相続開始前3年を超えて事業的規模で貸付事業を行っていた被相続人等の宅地等は適用対象となります。

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)|国税庁

土地の評価額を最大8割減額できる「小規模宅地等の特例」について、貸付事業用を含む全4区分の適用要件を網羅。複数の土地がある場合や、申告時に必要な書類、売却時の注意点まで詳しく解説します。

小規模宅地等については、相続税の課税価格に算入すべき価額の計算上、次の表に掲げる区分ごとに一定の割合を減額します。

<小規模宅地等の特例の要件・減額割合・限度面積>

| 相続開始の直前における宅地等の利用区分 | 要件 | 限度面積 | 減額される割合 | |||

| 被相続人等の事業の用に供されていた宅地等 | 貸付事業以外の事業用の宅地等 | ① | 特定事業用宅地等に該当する宅地等 | 400 | 80% | |

| 貸付事業用の宅地等 | 一定の法人に貸し付けられ、その法人の事業(貸付事業を除きます。 )用の宅地等 | ② | 特定同族会社事業用宅地等に該当する宅地等 | 400 | 80% | |

| ③ | 貸付事業用宅地等に該当する宅地等 | 200 | 50% | |||

| 一定の法人に貸し付けられ、その法人の貸付事業用の宅地等 | ④ | 貸付事業用宅地等に該当する宅地等 | 200 | 50% | ||

| 被相続人等の貸付事業用の宅地等 | ⑤ | 貸付事業用宅地等に該当する宅地等 | 200 | 50% | ||

| 被相続人等の居住の用に供されていた宅地等 | ⑥ | 特定居住用宅地等に該当する宅地等 | 330 | 80% | ||

特例の適用を選択する宅地等が以下のいずれに該当するかに応じて、限度面積を判定します。

| 特例の適用を選択する宅地等 | 限度面積 |

|---|---|

| 特定事業用等宅地等(①または②)および特定居住用等宅地等(⑥) (貸付事業用宅地等がない場合) | (①+②)≦400㎡ ⑥≦330㎡ 両方を選択する場合は、合計730㎡ |

| 貸付事業用宅地等(③、④または⑤)およびそれ以外の宅地等(①、②または⑥) (貸付事業用宅地等がある場合) | (①+②)×200/400+⑥×200/330 +(③+④+⑤)≦200㎡ |

参考:No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)┃国税庁

上記の表の通り、「貸付事業用宅地等」として面積200㎡まで、評価額を50%減額することができます。

小規模宅地等の特例は、要件を満たしていれば複数の土地に対して適用できますが、限度面積があるため、複数の土地が特例要件を満たす際は、適用する土地の優先順位を付けなければなりません。

小規模宅地等の特例は、1㎡当たりの単価が高い土地に適用した方が節税効果を見込めますので、貸付不動産を複数有している場合には評価額を比較してください。

「貸家建付地の評価」で相続税を減額した事例

フジ総合グループがこれまで手がけた申告・還付案件の中から、貸家建付地評価を適切に適用することで相続税を減額・還付できた代表的な2事例をご紹介します。

「自分のケースも対象になるかもしれない」と感じた方は、ぜひお気軽にご相談ください。

事例1:駐車場とマンションを一体に。「貸家建付地」として評価減

評価対象地は、貸駐車場が賃貸マンションと接続しており、駐車場の利用者が賃貸マンションの利用者のみで構成されていました。

通常、月極駐車場など、貸駐車場の用に供されている土地は、「自用地」として評価することが原則ですが、駐車場の貸し付け状況は、賃貸不動産の賃貸借と事実上、一体のものであると考えられるため、賃貸不動産の敷地と駐車場をひとつの土地と考えて、全体を「貸家建付地」として評価。

評価額が下がり、相続税を減額した事例です。

事例2:隣接する土地を一体評価し「貸家建付地」の補正を適用。740万円が還付に

評価対象地は複数の店舗が長屋式に入っている貸家の敷地A。

隣接する土地Bは店舗のお客様専用駐車場として利用されていました。

この場合には2つの土地を一体評価した上で、B土地には「貸家建付地」としての補正を、A土地には「貸家建付借地権」としての補正を面積(地積)按分してそれぞれに行います。

駐車場部分には建物は建っていませんが、「貸家」の敷地であることには変わりないことから「貸家建付地」としての評価が認められた事例です。

よくある質問(FAQ)

最後によくある質問をまとめます。

貸家建付地と貸宅地の違いは何ですか?

貸宅地は「土地そのものを他人に貸している」場合(借地権が発生)、貸家建付地は「自分の土地に自分の建物を建て、その建物を他人に貸している」場合です。

貸宅地は土地所有者が土地を自由に使用できなくなるため利用制限が大きく、評価減の割合も貸家建付地より大きくなります。

全室空室の状態でも貸家建付地として評価できますか?

相続開始時点でアパート全室が空室の場合、原則として貸家建付地評価はできません。

ただし「一時的な空室」と認められる要件(継続的な入居者募集・短期間の空室など)を満たせば、空室部分も貸家建付地として評価できる場合があります。

判断要素の詳細は本文「注意すべきポイント」をご確認ください。

相続開始直前に賃貸を始めた場合も貸家建付地になりますか?

相続開始時点で実際に賃貸されていれば、原則として貸家建付地評価の対象になります。

ただし相続税の節税のみを目的として相続直前に賃貸を開始したと判断されるリスクがあります。

税務署は実態を総合的に判断するため、継続的な賃貸事業の実態があるかどうかが重要なポイントです。

所有している分譲マンションの一室を賃貸に出している場合は?

令和6年1月1日以後の相続や遺贈、贈与により取得した居住用の区分所有財産(分譲マンション)については、評価方法が改正されています(国税庁 No.4667)。

賃貸中のマンション一室を貸家建付地として評価する場合も、まず改正後の評価額を算出したうえで貸家建付地評価を適用する必要があります。

詳細は税理士や不動産鑑定士にご確認ください。

まとめ

貸家建付地は自用地よりも評価額が下がりますが、賃料が無償・低額である、空室が長期化している、借地借家法が適用されない建物(社宅等)の敷地である、自宅と賃貸の混在建物で自宅部分が大きい、といった場合には貸家建付地評価の効果が限定されるか、または適用できないケースもあります。

土地は相続財産の中で占める割合が高く、土地の評価一つで相続税の納税額が数十万円、数百万円増減することもめずらしくありません。

申告誤りの指摘を受ければ、多額の追徴課税を納めることにもなりかねませんので、貸付物件を保有している際は、土地評価に精通している税理士や不動産鑑定士に相談して適切な評価額を算出してください。

とくに貸家建付地の評価は、「評価単位の分け方」「賃貸割合の判断」「空室の取扱い」など複数の判断要素が絡み合うため、担当税理士の不動産知識・相続案件の経験値によって評価額に大きな差が生まれやすい分野です。

「10人の税理士に頼むと10通りの評価額・納税額になる」といわれるほどで、相続税申告の実務では相続に強い税理士と不動産鑑定士が連携して評価を行うことが、適正な納税を実現するうえで重要とされています。

フジ相続税理士法人なら、税理士と不動産鑑定士が連携して適正評価をサポート

フジ相続税理士法人(フジ総合グループ)は、相続専門の税理士と不動産鑑定士の連携体制が強みです。

地主様や不動産オーナー様に長年寄り添ってきたノウハウを活かし、複雑な「貸家建付地」の評価においても減額要因を見落とさず、適正な相続税評価額を導き出します。

東京・名古屋・大阪を拠点として全国の不動産案件に対応し、これまでも多くのお客様の円満な相続をフルサポートしてまいりました。

「所有している賃貸アパートの敷地がどれくらい評価減できるか知りたい」「過去の申告が適正だったか見直したい」といったご不安や疑問がございましたら、ぜひお気軽に当法人の初回無料相談をご利用ください。

今のお悩みを、相続と不動産の専門家に相談してみませんか?初回のご相談は無料です。オンライン相談にも対応していますので、家にいながら、専門家にご相談いただけます。