土地を他人へ貸している場合、「貸宅地(底地)」として相続税評価額を計算することになりますが、貸宅地でも貸付状況などにより評価方法が変わることもあります。

本記事では土地を貸し付けている際に発生する権利の種類と、貸宅地の評価方法について解説します。

宅地を借りてその上に建物を建てている場合、土地を利用する権利である借地権も相続税の課税対象になります。反対に、他人へ土地を貸している場合は、土地の自用地評価額から借地権相当額を控除した金額が土地の評価額となります。

貸宅地評価に関係する基礎知識

相続税では多くの専門用語が出てきますので、最初に貸宅地評価に関係する用語解説をいたします。

自用地とは

「自用地」とは、他人が使用する権利が存在しない土地をいい、一般的に更地と呼称される土地は自用地に該当します。

所有者自ら土地を利用している場合や、未利用となっている土地などについては自用地として評価する一方、貸し付けている土地でも貸し付け内容によっては自用地評価により計算するケースもあります。

借地権とは

「借地権」とは、建物の所有を目的とする地上権または土地の賃借権をいいます。

地上権は、住宅や橋、トンネルなどの構築物などを所有するための権利であり、所有する権利がなければ構築物を造ることはできません。

また賃借権は賃貸借契約により借主が取得する権利をいい、賃貸借契約を結ぶと借主は賃料を支払う代わりとして、契約内容の範囲内で目的物を使用・収益することが可能となります。

借地権は5種類存在しますが、相続税で評価する際は、「借地権」・「定期借地権等」・「一時使用目的の借地権」に区分して評価額を算出します。

<借地権の種類と評価方法>

| 借地権の種類 | 評価上の区分 |

| 借地権(普通借地権) | 借地権 |

| 定期借地権 | 定期借地権等 |

| 事業用定期借地権等 | 定期借地権等 |

| 建物譲渡特約付借地権 | 定期借地権等 |

| 一時使用目的の借地権 | 一時使用目的の借地権 |

貸付アパートなどの敷地として利用している土地に設定されている借地権は、「普通借地権」であり、一般的に借地権と呼称するものは普通借地権を指すことが多いです。

借地権の目的となっている宅地を評価する際は、設定されている借地権の種類によって自用地から差し引く価額などが変わるのでご注意ください。

貸宅地とは

「貸宅地」とは、借地権など宅地の上に存する権利の目的となっている宅地をいいます。

借地権は建物の所有を目的として発生する権利なので、構築物を建てない駐車場や資材置き場のために貸している土地は貸宅地には該当しません。

また相続税において貸宅地として評価するのは、その地域の相場相当の賃料により貸し付けている土地に限ります。

無償貸付や、固定資産税程度で貸し付けている土地は貸宅地評価の対象外です。

貸家建付地とは

「貸家建付地」とは、所有する土地に貸家を建てて他人へ貸し付けている場合の土地をいいます。

貸宅地は土地を貸すのに対し、貸家建付地は土地と建物をセットで貸すのが特徴です。

自らアパート経営している土地は「貸家建付地」、土地を借りた人がアパートを建て、当該アパートを経営している際の土地は「貸宅地」として評価することになります。

使用貸借とは

「使用貸借」とは、土地を相手に無償で使用収益させ、契約終了後に土地を返却してもらうことをいいます。

土地と建物の所有者が異なる場合、建物所有者は土地所有者へ賃料を支払い建物を建てますが、親子など親族同士であれば無償で土地を利用させることも珍しくありません。

使用貸借であっても土地を貸していることには変わりありませんが、相続税で土地を評価する際は、貸宅地評価ではなく自用地として評価することになります。

貸宅地の評価方法

貸宅地評価は、目的となっている借地権の種類によって評価方法が異なります。

普通借地権の目的となっている宅地

普通借地権の目的となっている宅地は、次の算式により評価額を算出します。

自用地評価額−(1−借地権割合)=貸宅地評価額

借地権割合は借地事情が似た地域ごとに定められており、路線価図ではAからGのアルファベットで、評価倍率表では割合がパーセントで表示されています。

評価倍率表に借地権割合の表示がない地域もありますが、その地域に借地権の取引慣行がないと認められる場合、借地権の目的となっている宅地を評価する際の借地権割合は20%として計算します。

なお路線価図および評価倍率表は国税庁ホームページに掲載されており、路線価図・評価倍率表が公表されるのはその年の7月初旬です。

路線価の調べ方や路線価図の確認方法についてはこちらで詳しく解説しています。

定期借地権等の目的となっている宅地

定期借地権等の目的となっている宅地の価額は、原則として自用地評価額から定期借地権等の価額(A)を控除した金額によって評価します。

ただしその定期借地権等の価額がその宅地の自用地価額に「定期借地権等の残存期間に応ずる割合」を乗じて計算した金額(B)を下回る場合、その宅地の自用地価額から(B)を控除した金額を定期借地権等の目的となっている宅地の評価額とします。

借地権の種類別の評価方法、評価減の特例、底地を相続するメリットやデメリットまで解説します。

■定期借地権等の評価

(A)定期借地権等の価額は、原則として、課税時期(相続または遺贈の場合は被相続人の死亡の日、贈与の場合は贈与により財産を取得した日)において借地権者に帰属する経済的利益およびその存続期間を基として評定した価額によって評価します。

ただし、定期借地権等の設定時と課税時期とで、借地権者に帰属する経済的利益に変化がないような場合等、課税上弊害がない場合に限り、その定期借地権等の目的となっている宅地の課税時期における自用地としての価額に、次の算式により計算した数値を乗じて計算することができます。

自用地評価額-(自用地評価額×定期借地権等の残存期間に応じた割合)=貸宅地評価額(B)

<定期借地権等の残存期間に応ずる割合>

| 残存期間年数 | 残存期間に応じた割合 |

| 残存期間5年以下 | 5% |

| 残存期間5年超~10年以下 | 10% |

| 残存期間10年超~15年以下 | 15% |

| 残存期間15年超 | 20% |

自用地評価額-(①定期借地権等の価額)または②自用地価額に残存期間に応ずる割合を乗じた価額)【①②いずれか大きい価額】

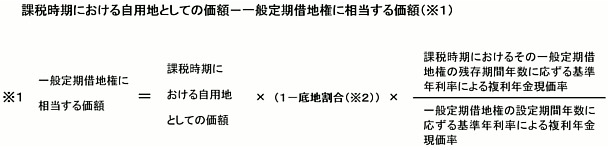

一般定期借地権の目的となっている宅地

上記では定期借地権等の目的となっている宅地の原則的な評価を説明しましたが、借地権割合がC(70%)~G(30%)の地域区分に存する一般定期借地権の目的となっている宅地については、課税上弊害がない限り、次の算式により計算した金額によって評価します。

一時使用目的の借地権の目的となっている宅地

一時使用目的の借地権の目的となっている宅地については、自用地評価額から一時使用目的の借地権の価額を控除して評価します。

自用地評価額-一時使用目的の借地権の価額

一時使用のための借地権の価額は、通常の借地権の価額と同様にその借地権の所在する地域について定められた借地権割合を自用地としての価額に乗じて評価することは適当ではありませんので、雑種地の賃借権の評価方法と同じように評価します。

雑種地の賃借権の価額は、原則として、その賃貸借契約の内容、利用の状況等を勘案して評価しますが、次のように評価することができます。

雑種地の自用地としての価額×法定地上権割合と借地権割合とのいずれか低い割合

※例えば、賃借権の登記がされているもの、設定の対価として権利金や一時金の支払のあるもの、堅固な構築物の所有を目的とするものなどが該当します。

雑種地の自用地としての価額×法定地上権割合×1/2

法定地上権割合とは、その賃借権が地上権であるとした場合に適用される次の割合をいいます。

<地上権割合>

| 残存期間 | 地上権割合 |

| 10年以下 | 5% |

| 10年超 15年以下 | 10% |

| 15年超 20年以下 | 20% |

| 20年超 25年以下 | 30% |

| 25年超 30年以下 | 40% |

| 30年超 35年以下 | 50% |

| 35年超 40年以下 | 60% |

| 40年超 45年以下 | 70% |

| 45年超 50年以下 | 80% |

| 50年超 | 90% |

残存期間の定めのない地上権については、地上権割合は40%とします。

特殊な貸宅地等の評価方法

他人へ貸している土地であっても、普通借地権や定期借地権等以外の権利が設定されている場合や、借地権が発生しない土地もありますので、各権利の目的となっている宅地の評価方法についても一部ご紹介します。

地上権の目的となっている宅地

地上権の目的となっている宅地の価額は、次の算式で求めた金額により評価します。

自用地評価額-(自用地評価額×相続税法第23条に定める地上権の割合)

地上権とは、工作物または竹木を所有するために他人の土地を使用する権利とされています。

なお、建物の所有を目的とする地上権は借地権に該当しますので、「借地権の目的となっている宅地」として評価することとなります。

区分地上権の目的となっている宅地

区分地上権の目的となっている宅地の価額は、次の算式で求めた金額により評価します。

自用地評価額-(自用地評価額×区分地上権の割合)

区分地上権は、地下にトンネルを所有するなど、土地の上下の一定層のみを目的として設定された地上権をいい、土地の上下のすべてについて効力が及ぶ地上権とは別のものとして評価します。

評価する際の区分地上権の割合は、その区分地上権の設定契約の内容に応じた土地利用制限率を基として求めますが、地下鉄等のトンネルの所有を目的として設定した区分地上権である場合、区分地上権の割合を30%とすることも可能です。

区分地上権に準ずる地役権の目的となっている承役地である宅地

区分地上権に準ずる地役権の目的となっている承役地である宅地の価額は、次の算式で求めた金額により評価します。

自用地評価額-(自用地評価額×区分地上権に準ずる地役権の割合)

区分地上権に準ずる地役権は、特別高圧架空電線の架設等を目的として地下または空間について上下の範囲を定めて設定されたもので、建造物の設置を制限するものをいいます。

評価する際の区分地上権に準ずる地役権の割合は、その区分地上権に準ずる地役権の設定契約の内容に応じた土地利用制限率を基として求めます。

ただし区分地上権に準ずる地役権の割合については、その承役地に係る制限の内容に従い、それぞれ次に掲げる割合とすることも可能です。

<区分地上権に準ずる地役権の割合>

| 制限内容 | 割合 |

| 家屋の建築が全くできない | 50%または、その区分地上権に準ずる地役権が借地権であるとした場合に適用される借地権割合のいずれか高い割合 |

| 家屋の構造、用途等に制限を受ける | 30% |

相当の地代を収受している場合の貸宅地

相当の地代とは、年間で自用地評価額の6%を支払う場合をいい、相当の地代は権利金の代わりとして支払うケースがあります。

相当の地代が支払われている場合の貸宅地の評価額は、次の算式で求めた金額により評価します。

自用地評価額×80%=貸宅地評価額

権利金の代わりに相当の地代が支払われている場合、借地権に価値はありません。

しかし借地権の取引慣行がない地域にある土地と同様、借主へ貸していることによる土地の利用制限がありますので、自用地評価額から20%評価額を減額します。

相当の地代に満たない地代を収受している場合の貸宅地

通常の地代よりも高く、相当の地代に満たない地代が支払われている場合の貸宅地は、次の算式で求めた金額により評価します。

次のいずれか低い金額

・自用地評価額−借地権評価額(※)

・自用地評価額×80%

※借地権評価額の算出方法:自用地評価額×(借地権割合×(1−(実際の地代−通常の地代)÷(相当の地代−通常の地代)))=借地権評価額

借地権評価額を算出する場合、通常は自用地評価額に借地権割合を乗じて算出しますが、相当の地代に満たない地代が支払われている場合は、その地代に応じた調整を行います。

なお算出された貸宅地評価額が自用地評価額の80%を超えた際は、相当の地代が支払われている場合の貸宅地評価額との整合性を保つために、自用地評価額の80%を貸宅地評価額とします。

「土地の無償返還に関する届出書」が提出されている場合の貸宅地

「土地の無償返還に関する届出書」(無償返還届出書)とは、法人が借地権の設定等により他人に土地を使用させた場合で、その借地権の設定等に係る契約書において将来借地人等がその土地を無償で返還することが定められている場合に提出する書類です。

借地権が設定されている土地について無償返還届出書が提出されている場合には、以下の算式により評価します。

自用地評価額×80%=貸宅地評価額

無償返還届出書は法人に関する書類ですが、提出の有無で土地所有者の相続税評価額に影響を及ぼしますので、同族会社へ貸し付けている場合は提出しているかご確認ください。

また無償返還届出書を提出している場合であっても、使用貸借により土地を貸し付けている場合には、自用地としての価額が評価額となります。

「土地の無償返還に関する届出書」が提出されていた土地の評価で相続税を減額した事例

「土地の無償返還に関する届出書」が提出されていた土地の評価で実際に相続税を減額した事例をご紹介します。

「土地の無償返還に関する届出書」を提出し、その土地の借地契約が「賃貸借契約」の場合は、「貸宅地」として自用地価額の80%相当額で評価します。同族会社と借地契約を結んでいる土地について、評価額を下げられた事例をご紹介します。

まとめ

貸宅地評価をするためには、自用地評価額を計算しなければいけませんし、評価対象地が所在する地域によって評価方法や借地権割合が異なります。

設定されている借地権等の種類は貸付内容によって異なるため、自用地として利用している土地よりも評価額を算出するために必要な工程が多くなります。

土地の相続税評価額は数千万円になることも珍しくなく、計算誤りがあれば数十万、数百万円単位で評価額が変わることもあります。

そのため土地を所有している方や、不動産を活用した相続税の節税を検討されている方は、相続税専門の税理士へご相談いただき、適切な方法で土地の評価額を計算してください。