不整形地は、画地の全部が宅地としての機能を十分に発揮できないため、整形地に比べてその利用価値が低くなります。相続税土地評価で不整形地補正を適用する際は想定整形地を作図することになりますが、評価対象地が屈折路に接している場合、屈折路への接し方によって想定整形地の取り方は変わります。

本記事では屈折路に接している土地の評価方法および、屈折路の種類に応じた想定整形地の取り方をご確認ください。

もくじ

屈折路とは

屈折路とは、曲線状または折れ曲がっている道路のことをいいます。

相続において土地を評価する場合、評価対象地の面積や形状に応じた補正計算が必要となり、屈折路に接している土地については、計算上の間口距離や奥行距離を算出しなければなりません。

一定以上の角度に折れ曲がっている道路の内側にある土地については、角地としての効用が見込まれ、角地に該当する場合には側方路線影響加算などの補正処理が必要です。

また、屈折路に接する土地の形状は正方形や長方形の形ではないことが多いため、不整形地補正できる可能性が高く、想定整形地の作図が必要になります。

想定整形地は接している道路を基準として取ることになりますが、屈折路に接している土地は複数の想定整形地の取り方が存在します。

ただ不整形地補正で用いる想定整形地の取り方には決まりがあり、誤った方法で作図をしてしまうと、不整形地補正率が変わってしまうのでご注意ください。

想定整形地の作図方法

想定整形地は、不整形地の全域を囲む正面路線に面する矩形(くけい)または正方形の土地をいいます。

(矩形とは、すべての角が直角の四辺形です。)

基本的な想定整形地の取り方

評価対象地が直線の道路に接している場合における想定整形地は、次の順番に従って作図します。

・道路から評価対象地の外周に接するように直角の線を引く

・道路から引いた線同士を評価対象地の奥行の頂点が接するように結ぶ

想定整形地は評価対象地がすべて囲われるように取るのが原則です。

想定整形地のうち、評価対象地以外の部分を「かげ地」といい、かげ地の割合が高いほど土地の評価額を減額することが可能です。

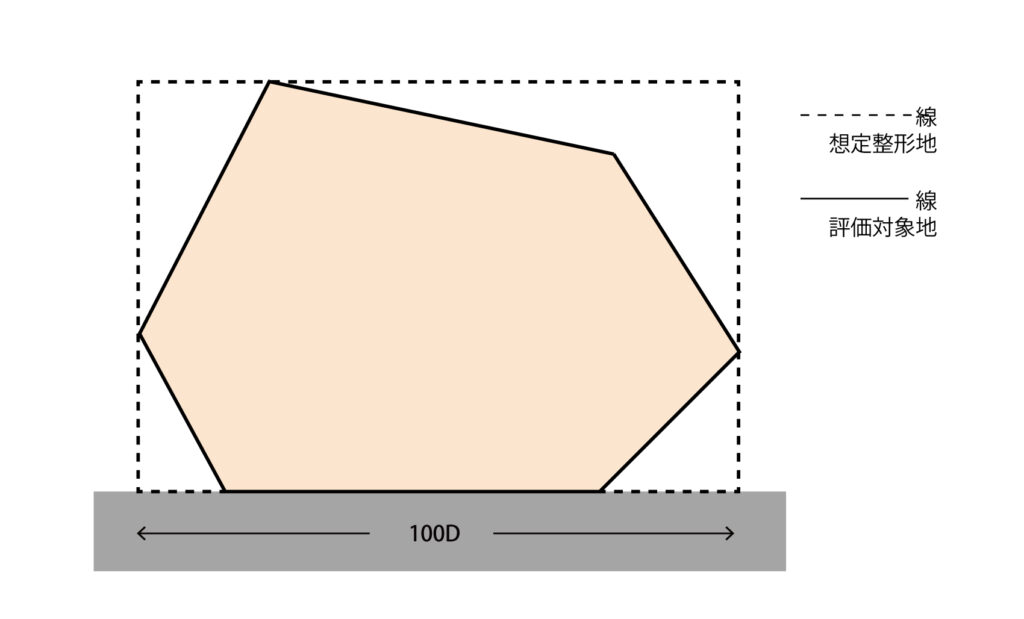

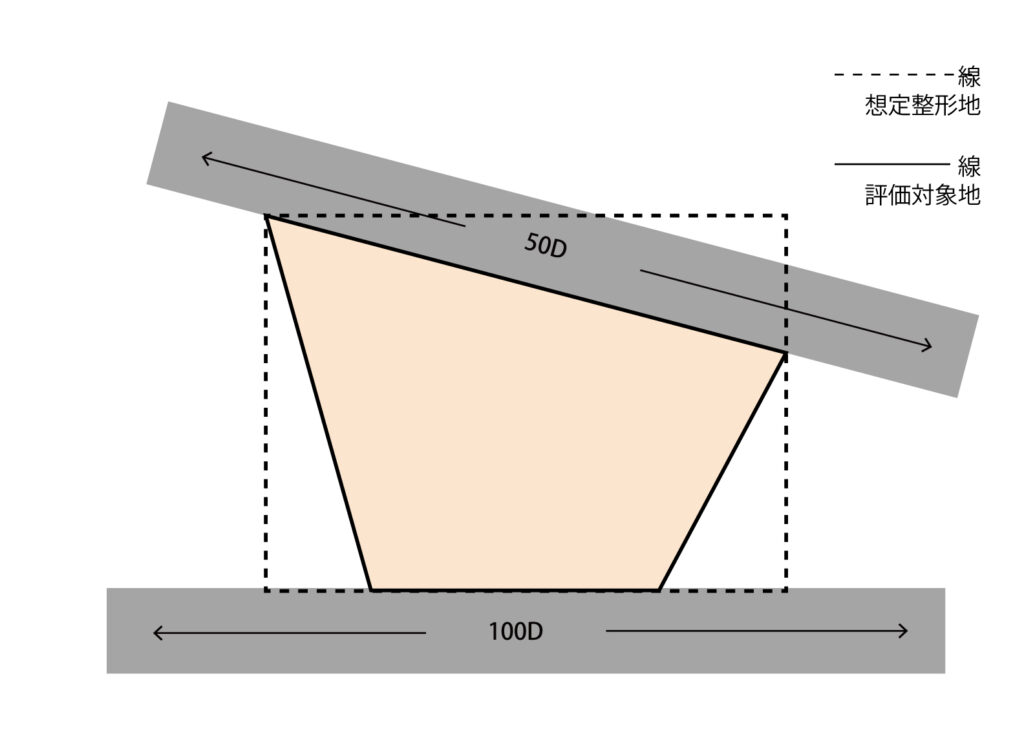

角地にある土地の想定整形地の取り方

想定整形地は正面路線を基準に矩形または正方形の形を取りますので、角地にある土地の想定整形地を作図する際は、最初に正面路線価の判定を行わなくてはいけません。

正面路線価は実際に使っている土地の用途や向きではなく、路線価に奥行価格補正率を適用した後の価額が最も高い路線価を正面路線価とします。

奥行価格補正は道路からの奥行距離に対して適用する画地補正をいい、奥行価格補正率は奥行距離に応じて変動します。

下記の図では評価対象地は「100D」と「50D」の路線価に接していますが、「100D」の路線価が最も高い路線価(※)となるため、「100D」の道路を正面路線価として想定整形地を取ります。

※奥行価格補正率は最大0.80なので、路線価図に表示されている金額が2割超えて乖離している場合、高い方の路線価がそのまま正面路線価となります。

奥行価格補正率について詳しく知りたい方はこちらを併せてご確認ください。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

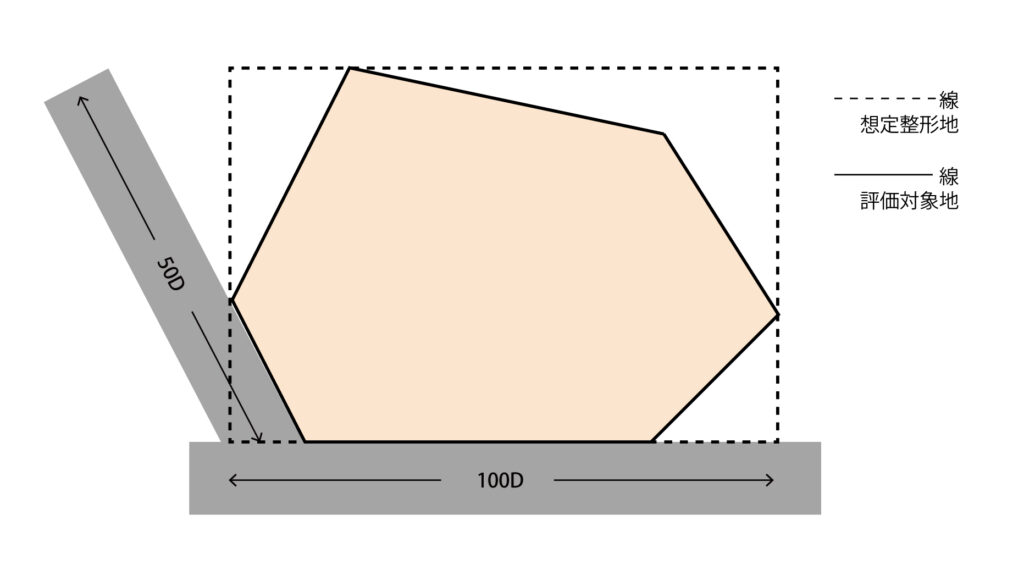

裏面に道路がある場合の想定整形地の取り方

評価対象地の裏面に路線価が設定されている道路がある場合、角地にある土地と同様に正面路線価の判定を行った後、正面路線を基準として想定整形地を取ることになります。

下記の図の評価対象地については、「100D」の路線価を基準として想定整形地を取ります。

屈折路に接している土地の評価方法

評価対象地が屈折路に接している場合、評価上の間口距離および奥行距離を算出しなければなりません。

直線の道路に接している土地とは異なり、複数の想定整形地を取ることが可能ですが、不整形地補正で用いるのは、要件を満たした想定整形地のみです。

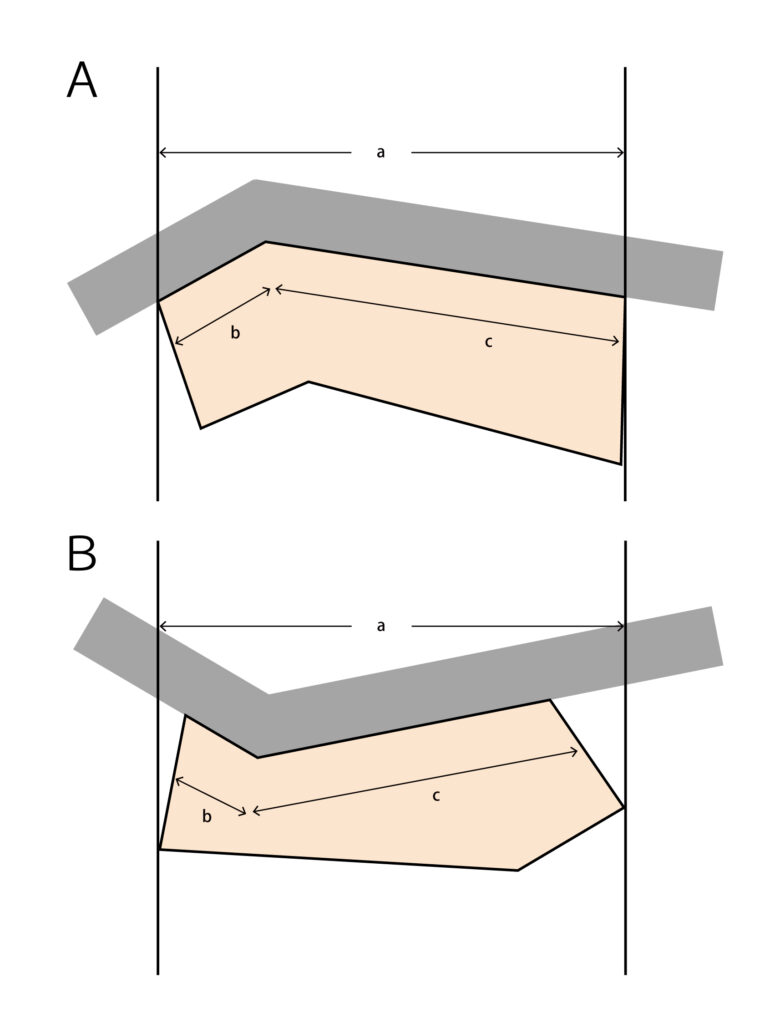

屈折路に接する土地の間口距離の算出方法

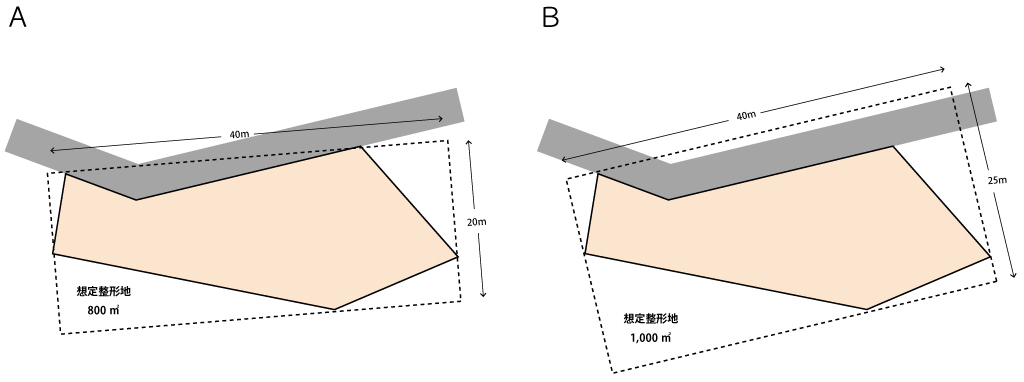

屈折路に面する不整形地の間口距離は、想定整形地の間口距離と屈折路に実際に面している間口距離のいずれか短い距離とします。

下記の図Aについては、想定整形地の間口距離(a)の方が実際の間口距離(b+c)よりも短いため、aを間口距離として用います。

一方、図Bについては実際の間口距離(b+c)の方が想定整形地の間口距離(a)よりも短いため、b+cの合計が計算上の間口距離です。

屈折路に接する土地の奥行距離の算出方法

奥行価格補正は、正面路線から測定した奥行距離により計算するのが原則です。

しかし間口が屈折しているような奥行距離が一様でない土地については、平均的な奥行距離に基づき、適用する奥行価格補正率を確認します。

平均的な奥行距離とは、不整形地の面積から間口距離で除した数値をいい、想定整形地の奥行距離を限度とします。

そのため算出された平均的な奥行距離が想定整形地の奥行距離を超えている場合には、想定整形地の奥行距離により奥行価格補正率を判断してください。

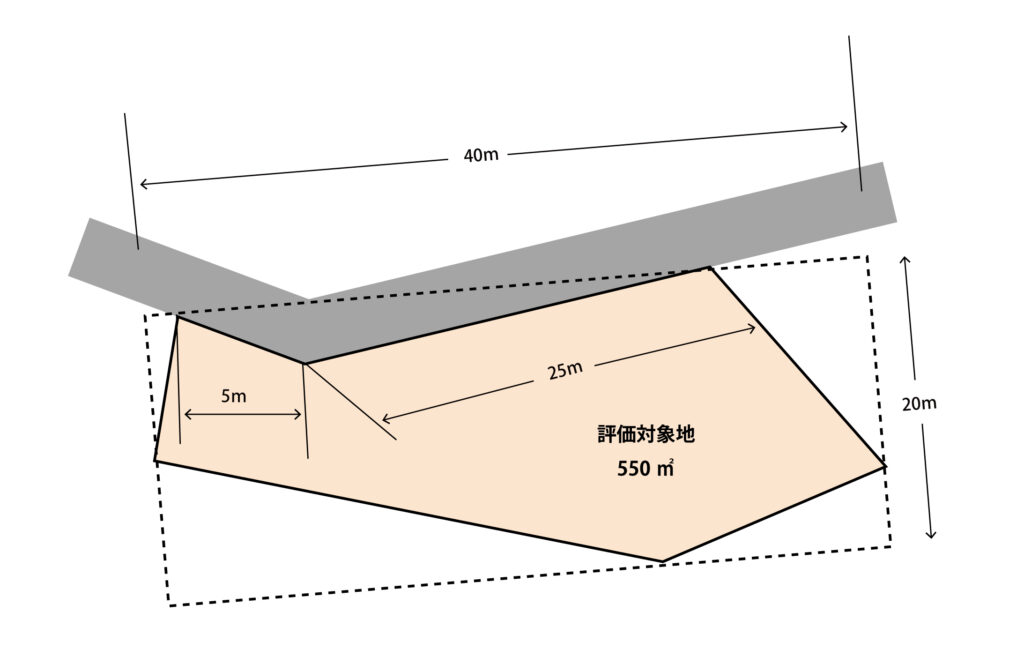

・実際の間口距離

5m+25m=30m

・想定整形地の間口距離

40m

30m<40m

⇒30mを間口距離とする

550㎡(評価対象地)÷30m=18.3m

18.3m<20m(想定整形地の奥行距離)

⇒18.3mを奥行距離とする

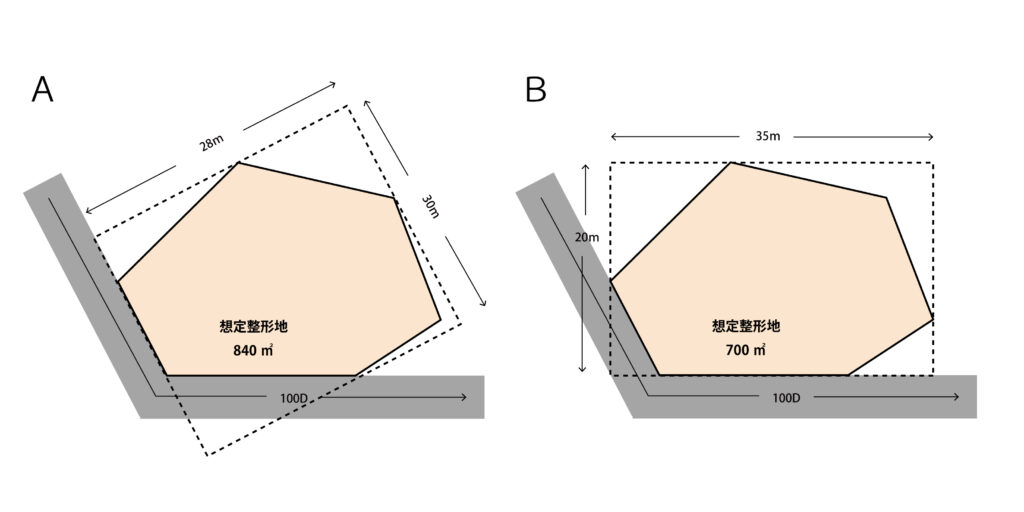

屈折路に内接する土地の想定整形地の取り方

評価対象地が直線の道路に接している際は、想定整形地の取り方は1つしかありませんが、屈折路に内接する土地については、複数の想定整形地を取ることが可能です。

ただ不整形地補正で用いる想定整形地は、次の要件を満たした矩形または正方形に限られます。

・評価対象地全体を囲む矩形または正方形であること

・評価対象地が接している道路を想定整形地の1辺とする

・想定整形地の面積が最小になる方法により作図すること

作図した想定整形地のうち、最も面積が小さくなる想定整形地を採用します。

下記の図AとBを比較した場合、Bの矩形の方が面積は小さいため、不整形地補正はBの想定整形地を用いて計算することになります。

屈折路に外接する土地の想定整形地の取り方

評価対象地が屈折地の外側に接している場合、次の要件を満たした矩形または正方形の想定整形地を取ります。

・評価対象地全体を囲む正方形または矩形であること

・「評価対象地が面する道路と並行する直線」または、「道路に接する評価対象地の両端を結ぶ直線」を1辺とする

・想定整形地の面積が最小になる方法により作図すること

屈折路に内接している土地であれば、接している道路の面の一部を基準として想定整形地を取ることが可能です。

しかし評価対象地が外接している場合、道路の面に接する形で土地全体を囲む想定整形地は取ることができませんので、「評価対象地が面する道路と並行する直線」または、「道路に接する評価対象地の両端を結ぶ直線」を1辺とする四辺形を想定整形地とします。

ただ不整形地補正で適用する想定整形地は、面積が最も小さいものに限られますので、下記の図においてはAを用いて評価することになります。

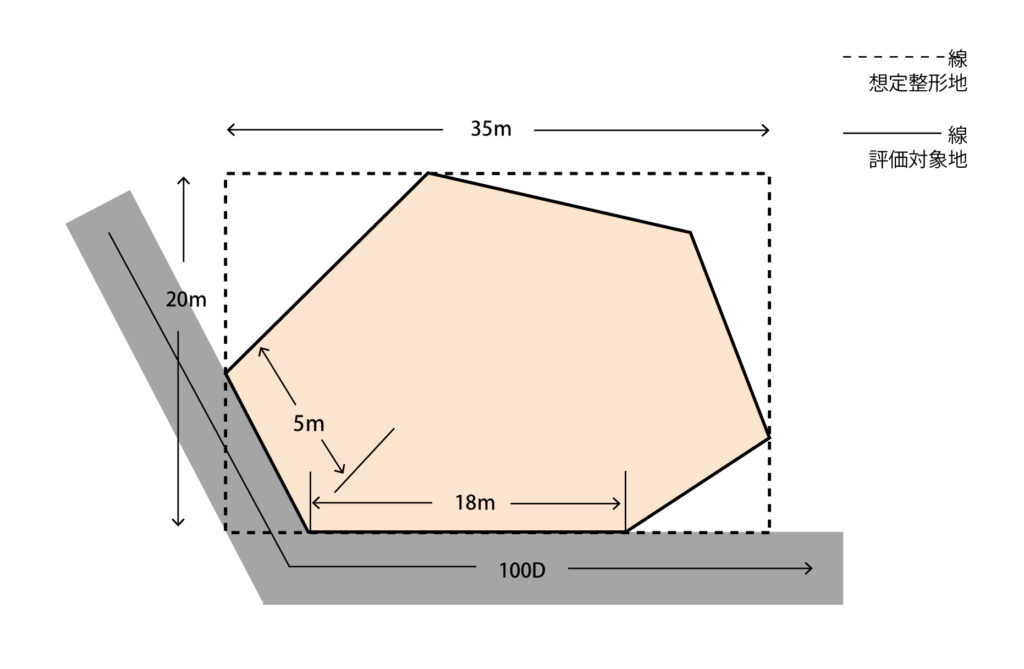

屈折路に接する土地の計算例

設例1:屈折路に内接する土地

屈折路の内側に接している土地の不整形地補正を行う場合、評価対象地のすべてを囲み、かつ評価対象地が接している道路を想定整形地の1辺とする最も面積の小さい想定整形地を作図して、適用する不整形地補正率を判断します。

・評価対象地の面積:550㎡

・想定整形地の面積:700㎡

・路線価:100,000円

・地区区分:普通住宅地区

・実際の間口距離

5m+18m=23m

・想定整形地の間口距離

35m

23m<35m

⇒23mを計算上の間口距離とする

・評価対象地の面積を間口距離で除した距離

550㎡÷23m=23.91m

・想定整形地の奥行距離

20m

23.91m>20m

⇒20mを計算上の奥行距離とする

100,000円×1.00(奥行価格補正率)=100,000円(1㎡当たりの路線価)

・地積区分

普通住宅地区:B

・かげ地割合

(700㎡−550m)÷700㎡=21.43%(かげ地割合)

⇒不整形地補正率0.97

・不整形地補正と奥行長大補正の比較

0.97(不整形地補正率)×1.00(間口狭小補正率)=0.97

1.00(奥行長大補正率)×1.00(間口狭小補正率)=1.00

0.97<1.00

⇒0.97を採用

100,000円×0.97=97,000円

97,000円×550㎡=53,350,000円(相続税評価額)

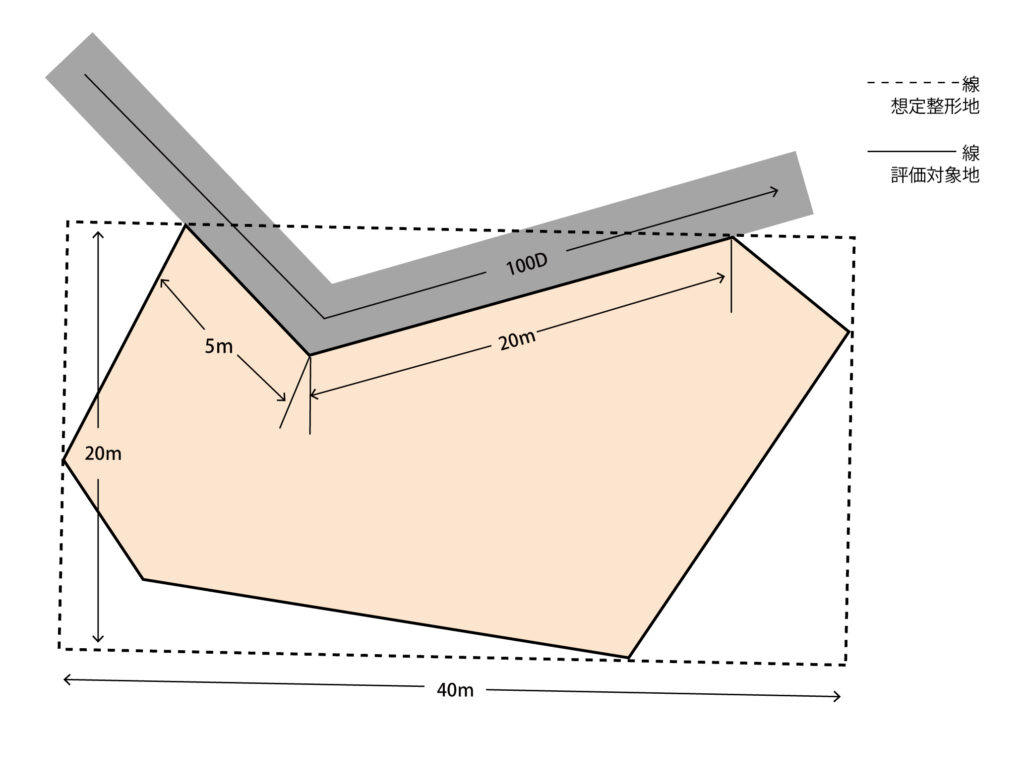

設例2:屈折路に外接する土地

屈折路の外側に接している土地の不整形地補正を行う場合、評価対象地のすべてを囲う「評価対象地が面する道路と並行する直線」または、「道路に接する評価対象地の両端を結ぶ直線」を1辺とする最も面積の小さい想定整形地を作図して、適用する不整形地補正率を判断します。

・評価対象地の面積:620㎡

・想定整形地の面積:800㎡

・路線価:100,000円

・地区区分:普通住宅地区

・実際の間口距離

5m+20m=25m

・想定整形地の間口距離

40m

25m<40m

⇒25mを計算上の間口距離とする

・評価対象地の面積を間口距離で除した距離

620㎡÷25m=24.8m

・想定整形地の奥行距離

20m

24.8m>20m

⇒20mを計算上の奥行距離とする

100,000円×1.00(奥行価格補正率)=100,000円(1㎡当たりの路線価)

・地積区分

普通住宅地区:B

・かげ地割合

(800㎡−620㎡)÷800㎡=22.5%(かげ地割合)

⇒不整形地補正率0.97

・不整形地補正と奥行長大補正の選択

0.97(不整形地補正率)×1.00(間口狭小補正率)=0.97

1.00(奥行長大補正率)×1.00(間口狭小補正率)=1.00

0.97<1.00

⇒0.97を選択

100,000円×0.97=97,000円

97,000円×620㎡=60,140,000円(相続税評価額)

土地の相続税評価額の基本的な計算について確認したい方は、こちらを合わせてご覧ください。

土地の相続税評価額の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

屈折路の確度から角地かどうかを判定する方法(ケーススタディ)

一定以上の角度に折れ曲がっている道路の内側にある土地については、角地としての効用が見込まれ、角地に該当する場合には側方路線影響加算などの補正処理が必要です。

角地に該当するか否かで評価額が大きく変わるため適正な判定が必要ですが、相続税の土地評価において、この角度が、何度から何度までのものが角地なのかについて、はっきりとした規定がありません。

この点において、実務では「建ぺい率の角度緩和」の要件をもとに判断を行うことがあります。

具体的な要件は自治体によって異なりますが、例えば「角度要件」として、「それぞれの道路の交わる角度が120度以下」を規定している自治体があり、この要件を、評価対象地に角地としての効用が認められるか、ひいては角地なのかどうかを判断する材料のひとつとすることがあります。

正面路線と側方路線の交わる角度が鈍角の場合、建ぺい率の角度緩和等の要件を用いて、角地ではなく、一方路として評価することがあります。ただし、この評価を適用できるかは評価対象地の状況によるため、注意が必要です。

まとめ

屈折路に接している土地は不整形地補正を適用する可能性が高いため、土地ごとに想定整形地の作図が必要です。

不整形地補正では評価額を減額できますが、想定整形地の取り方を誤ると補正率が変わってしまうためご注意ください。

相続財産に土地が含まれる場合は、相続専門の税理士事務所へご相談することをオススメします。