がけ地は平地と比べて利用用途が限られるため、評価対象地にがけ地部分がある場合「がけ地補正」を適用して、相続税評価額を減額することができます。

がけ地補正はがけ地のある方位や、評価対象地の中で占める割合によって補正率が変わってくるため、本記事ではがけ地を有する土地の評価方法および計算時の注意点について詳しく解説いたします。

土地の評価額の基本的な計算方法や、評価額を下げるためにできる対策について知りたい方はこちらをご覧ください。

路線価方式と倍率方式の違いや、基本となる計算方法、土地の評価額を下げるためにできる対策について分かりやすく解説しています。

がけ地補正の計算対象となる土地とは

相続税評価額の計算においてがけ地補正の対象となる土地は、平地部分とがけ地部分が一体となっている宅地です。

がけ地部分は太陽の光を室内に入れたり、風の通りを良くするためなどの利用価値がある一方で、建物を建築するのが難しいなどの用途制限があるため、土地の取引価値は平地よりも下がります。

そのため相続税評価では取引価値を反映させるために、がけ地部分を有する宅地を評価する際は、がけ地部分の割合に応じた補正率を乗じる「がけ地補正」を行います。

斜面になっている土地は土砂が崩れるのを防ぐために擁壁をすることがあり、擁壁には人工擁壁と自然擁壁がありますが、がけ地補正は人工擁壁と自然擁壁のどちらも対象です。

がけ地補正を適用した宅地の評価のしかた

がけ地補正率の算出方法と、補正率を求める際の注意点についてご説明します。

がけ地補正の計算方法

がけ地補正は、財産評価基本通達20-5(がけ地等を有する宅地の評価)に定められており、がけ地部分が平地だった場合における評価額に、がけ地部分の方位・面積割合に応じた「がけ地補正率」を乗じて算出します。

平地とした場合の評価額×がけ地補正率=がけ地等を有する宅地の評価額

がけ地補正率は、斜面となっている向きによって補正率が異なるのが特徴です。

がけ地が南向きの場合、方位「南」のがけ地補正率を適用します。

評価対象地の面積が400㎡、がけ地部分が100㎡の場合、がけ地の方位が南であれば、がけ地割合「0.25」に応じた「0.92」ががけ地補正率です。

一方で、同じがけ地割合であっても、がけ地の向きが北であれば補正率は「0.88」と、減額補正率に違いがありますので、がけ地の向きを確認することもポイントです。

<がけ地補正率表>

| がけ地の方位 (がけ地地積÷総地積) | 南 | 東 | 西 | 北 |

| 0.10以上 | 0.96 | 0.95 | 0.94 | 0.93 |

| 0.20以上 | 0.92 | 0.91 | 0.90 | 0.88 |

| 0.30以上 | 0.88 | 0.87 | 0.86 | 0.83 |

| 0.40以上 | 0.85 | 0.84 | 0.82 | 0.78 |

| 0.50以上 | 0.82 | 0.81 | 0.78 | 0.73 |

| 0.60以上 | 0.79 | 0.77 | 0.74 | 0.68 |

| 0.70以上 | 0.76 | 0.74 | 0.70 | 0.63 |

| 0.80以上 | 0.73 | 0.70 | 0.66 | 0.58 |

| 0.90以上 | 0.70 | 0.65 | 0.60 | 0.53 |

適用対象となる地目は「宅地」のみ

がけ地補正できる土地は、平地部分とがけ地部分が一体となっている宅地になります。イメージとしては、坂の多い住宅地によく見られる擁壁部分を有する宅地です。このため、課税時期に山林や雑種地など、宅地と別に評価を行う場合は、がけ地補正は適用できません。

がけ地の方位が斜めにある場合の評価方法

がけ地補正率は東西南北の4方向それぞれに設定されていますが、がけ地が各方位の正面に向いているとは限りません。

がけ地が、がけ地補正率に定められた方位の中間にある場合、それぞれの方位のがけ地補正率を平均して求めます。

たとえば北西にがけ地が向いている場合、北と西の補正率の平均をがけ地補正率として適用します。

なお「北北西」のような、がけ地の向きが4方向に近い場合、「北」のみの方位のがけ地補正を適用しても差し支えありません。

複数の方位にがけ地が存在する際の評価方法

がけ地が2方位以上の向きに存在する場合、次の計算式によりがけ地割合を算出し、各方位のがけ地補正率を確認します。

そして各方位のがけ地補正率をそれぞれのがけ地面積で加重平均し、適用するがけ地補正率を求めます。

〇評価対象地に占めるがけ地部分の割合を算出

(甲方位のがけ地面積+乙方位のがけ地面積)÷評価対象地の全面積=がけ地割合(X)

〇方位別のがけ地補正率を確認

がけ地割合(X)に応じた甲方位のがけ地補正率(Y)

がけ地割合(X)に応じた乙方位のがけ地補正率(Z)

〇がけ地割合を加重平均してがけ地補正率を計算

(Y×甲方位のがけ地面積+Z×乙方位のがけ地面積)÷がけ地部分の全面積=がけ地補正率

宅地造成費との重複適用はできない

路線価は標準的な宅地の1㎡あたりの金額を示したものであり、宅地以外の地目の土地については、宅地の評価額から宅地造成費を控除できます。

たとえば路線価地域にある田を評価する場合、整地費や地盤改良費を宅地造成費として差し引くことが可能です。

また道路よりも低い位置にある土地は、宅地として利用できる高さ(原則として道路面)まで搬入した土砂で埋め立て、地上げする費用である「土盛費」を相続税評価額から控除できます。

しかしがけ地補正と宅地造成費は適用要件が異なるため、双方の控除を重複して適用することはできません。

がけ地補正が適用できない宅地に該当するケース

評価対象地にがけ地がある場合でも、がけ地補正を適用できないケースもあります。

誤って補正を適用すると、税務署から指摘されて追徴課税の対象となるので要注意です。

平地とがけ地を別々に評価する場合

がけ地補正率を適用できるのは、平地部分とがけ地部分が一体となっている宅地です。

平地とがけ地を有していたとしても、地目が分かれていたり利用区分が異なる場合には、一体評価ではなく別々に評価額を計算することになります。

平地とがけ地を別々に評価するとなった場合、平地にもがけ地補正は適用できませんし、がけ地だけの土地に対しても適用できません。

土砂災害特別警戒区域内にあるがけ地

評価対象地が土砂災害特別警戒区域内にあり、かつ、敷地の一部又は全部にがけ地等がある場合には、特別警戒区域補正率にがけ地補正率を乗じて得た数値を特別警戒区域補正率として評価計算を行います。

ただし、この場合の特別警戒区域補正率は0.50が下限値となります。

<特別警戒区域補正率表>

| 特別警戒区域の地積/総地積 | 補正率 |

| 0.10以上 | 0.90 |

| 0.40以上 | 0.80 |

| 0.70以上 | 0.70 |

がけ地の傾斜が緩やかなケースなど

がけ地補正は建物を建築できないなど、利用用途の制限に応じた補正です。

傾斜がある宅地であっても、建築できる程度の緩やかな角度であれば、がけ地補正は適用できない可能性が高いです。

財産評価基本通達では、がけ地とみなされる角度についての明記はありませんが、都道府県の建築基準条例等で、30度を超える角度の土地を「がけ」と定義しているものもあります。

またがけ地補正は、方位や面積で補正率が変わる一方、傾斜の勾配で補正率は変化しません。

評価対象地に占めるがけ地割合が10%未満であっても、がけ地補正は適用できませんのでご注意ください。

がけ地補正を適用する際の計算例

がけ地補正を適用し、相続税評価額を算出するケースを3種類ご紹介します。

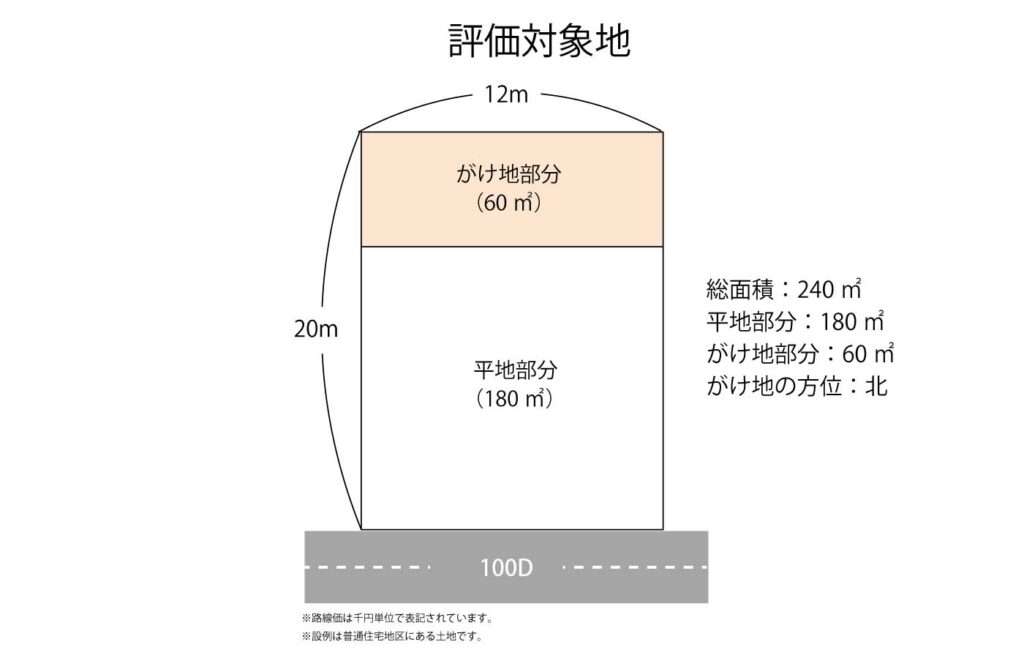

【設例1】がけ地を有する宅地の評価

がけ地補正は、最初に評価対象地におけるがけ地の割合を算出し、がけ地の方位に応じたがけ地補正率を確認します。

そして、がけ地を平地とした際の評価額にがけ地補正率を乗じ、がけ地を有する宅地の評価額を算出します。

・評価対象地に対するがけ地部分の割合

60㎡÷240㎡=0.25

・方位(北)のがけ地補正率

0.25⇒0.88(がけ地補正率)

〇がけ地を有する宅地の評価額の計算

100,000円×1.00(※1)×0.88×240㎡=21,120,000円

※1 奥行価格補正率

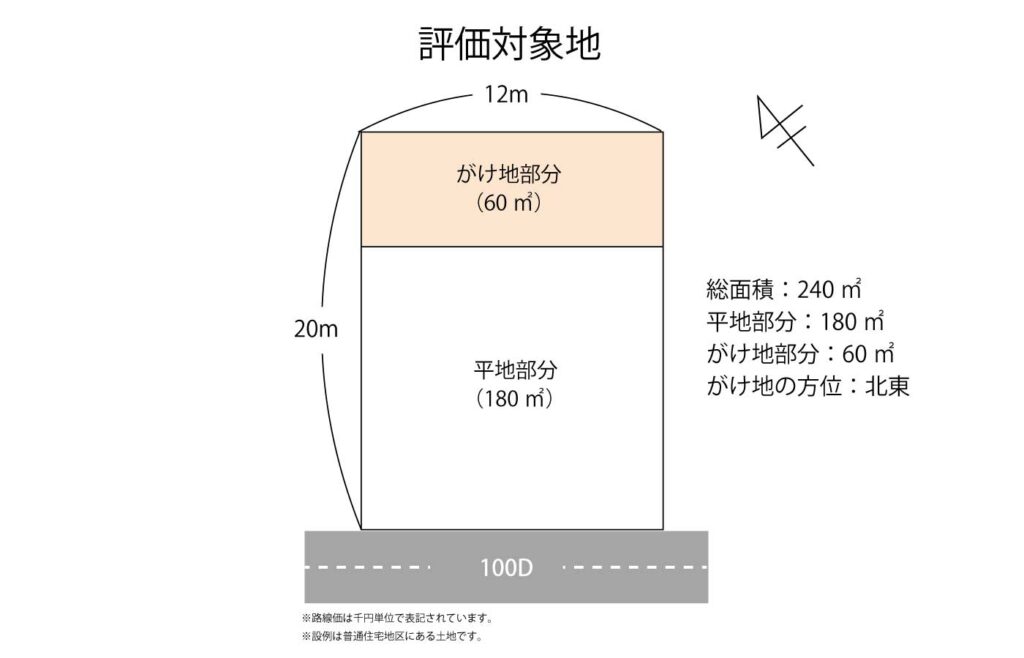

【設例2】がけ地が北東を向いている場合の評価

がけ地が、がけ地補正率に定められた方位の中間を向いている場合、それぞれの方位のがけ地補正率を平均して求めます。

設例のがけ地は北東を向いていますので、方位「北」と「東」の補正率の平均を乗じてがけ地補正率を求めます。

・評価対象地に対するがけ地部分の割合

60㎡÷240㎡=0.25

〇がけ地の平均値

・がけ地割合0.25に対する北方位のがけ地補正率:0.88

・がけ地割合0.25に対する東方位のがけ地補正率:0.91

(0.88+0.91)÷2=0.895⇒089(小数点第2位未満切捨て)

〇がけ地を有する宅地の評価額の計算

100,000円×1.00(※1)×0.89×240㎡=21,360,000円

※1 奥行価格補正率

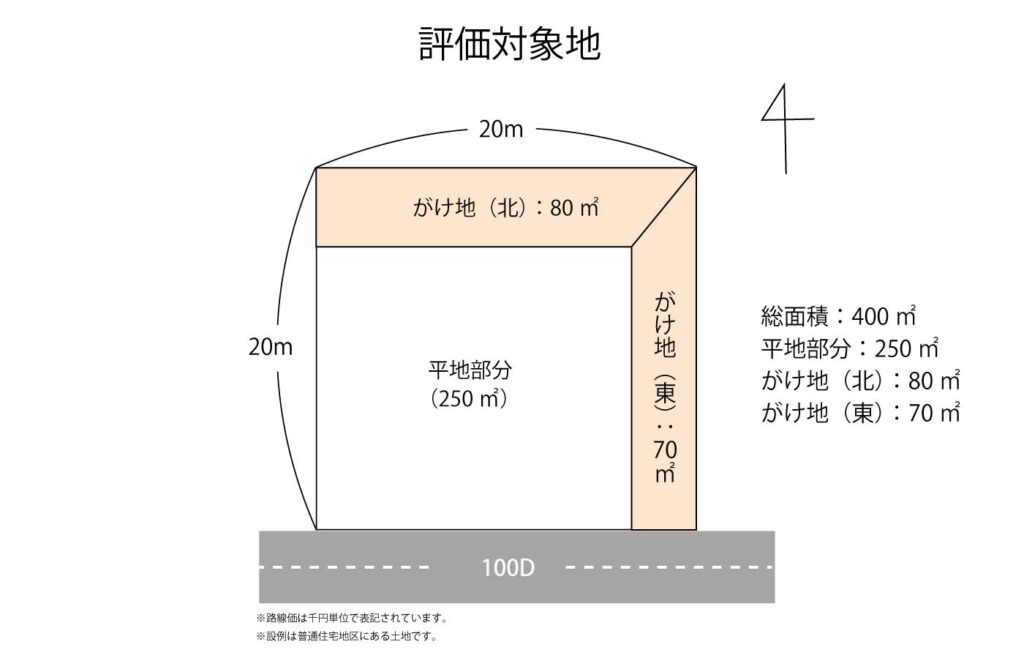

【設例3】がけ地部分が2方向にある宅地の評価

評価対象地に2方向以上のがけ地がある場合、評価対象地の総面積に対するがけ地部分の割合を求めます。

次に、各方位のがけ地補正率をそれぞれのがけ地面積で加重平均し、算出されたがけ地補正率を算出します。

設例では北と東の方位にがけ地があるため、各補正率を計算し加重平均した補正率を用いて相続税評価額を算出します。

(80㎡+70㎡)÷400㎡=0.37

〇方位別のがけ地補正率

・がけ地割合0.37に対する北方位のがけ地補正率:0.83

・がけ地割合0.37に対する東方位のがけ地補正率:0.87

〇加重平均によるがけ地補正率

{(0.83×80㎡)+(0.87×70㎡)}÷150㎡=0.84

〇がけ地を有する宅地の評価額の計算

100,000円×1.00(※1)×0.84×400㎡=33,600,000円

※1 奥行価格補正率

まとめ

がけ地補正を適用するには、評価対象地におけるがけ地の割合を正しく計算する必要があることに加え、がけ地の向きや傾斜角度、評価単位の判断にも注意しなければなりません。

このようにがけ地の評価を行うには、机上のみでの判断は困難であり、しっかりとした現地調査と測量等が必要です。

しかし、現地調査・測量等を行っても不十分なケースもあります。例えば、擁壁が古く、修繕が必要であった場合は、不動産売却時に減価要因として捉えられる可能性があります。その場合は何らかの方法で当該減価要因を評価に反映するべきでしょう。

土地の相続税評価額の計算は、相続税の中でも特に専門的な知識と経験を要するため、がけ地を有する土地などといった評価の難しい土地をお持ちの場合には、相続税専門の税理士事務所にご相談することをおすすめいたします。