都市計画道路の予定地には一定の建築制限がかかるため、予定地に指定されると本来の宅地としての使用ができなくなります。

そのため、相続した宅地が都市計画道路の予定地である場合、通常の宅地よりも評価を下げられる場合があります。

都市計画道路とは

都道府県や市町村は、より暮らしやすい都市を創るための「都市計画」に基づいて、道路、公園、水道や電気の供給施設、ごみの焼却場といった施設を整備しています。

その都市計画によって整備することが決定した道路のことを「都市計画道路」といいます。

都市計画道路の「決定」とは

都市計画道路の整備にあたっては、まず都道府県や市区町村が計画を立て、その計画について住民への説明や関係機関への協議を行い、計画を正式に決定します。

決定の告示が行われた日から、その道路は都市計画道路として法的に認められます。

「決定」については、道路の種類によって都道府県が決定するものと市区町村が決定するものに分かれます。

| 道路の種類 | 都道府県が決定 | 市区町村が決定 |

| 一般国道 | 〇 | |

| 都道府県道 | 〇 | |

| 市区町村道 | 〇 | |

| 自動車専用道路 | 〇 | |

| その他 | 〇 |

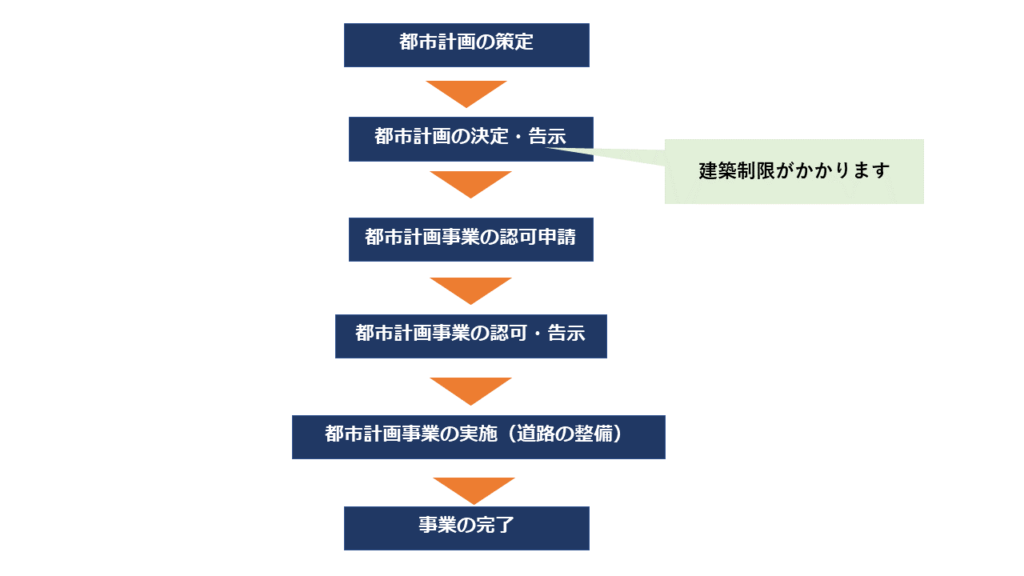

都市計画道路の決定・事業認可・整備の流れ

都市計画の決定後は、道路を整備するための「都市計画事業」を開始します。

都市計画事業を開始するには、他の行政機関の認可が必要で、市町村なら都道府県、都道府県なら国土交通大臣に認可申請を行うこととなっています。

計画から道路ができるまでは、おおむね下記のような流れになります。

都市計画道路予定地の相続税評価額を減額する理由

相続した宅地の全部や一部に、建築制限がかかっていれば、当然、宅地としての利用価値は下がります。

特に、建築制限がかかっている面積の割合が大きい宅地や、商業ビルなどを建てられる容積率の高い区域にある宅地は、受ける影響がより大きいものとなります。

このことから、建築制限がかかっている面積の割合や、その宅地の容積率に応じて定められた補正率を使って、都市計画道路予定地の評価額を減額することとしています。

ところで、都市計画道路の用地は、事業認可後に買い取ってもらうことができます。

既に建物が建てられている場合は、その建物の移転に必要な費用も補償されます。

こうした金銭的な補償があることから、たとえ建築制限がかかったとしても、土地の価値に与える影響を、わざわざ相続税評価において考慮する必要はなさそうにも思えます。

しかし、買い取りや補償までが短期間であればそれでよいのですが、前項のとおり、都市計画道路予定地には、買い取りまでの間の建築制限が長期化している状況があります。

その間に発生した相続や贈与のたびに、通常の宅地と同等の税を負担することは適切でないため、このような減額が認められているのです。

都市計画道路予定地の相続税評価の方法と計算例

宅地の一部または全部が、都市計画道路予定地の区域内にある場合、その相続税評価額は、都市計画道路予定地でないと仮定した通常の宅地の評価額に、減額補正率をかけて計算します。

宅地の評価は、その宅地が路線価地域にある場合は「路線価方式」で、倍率地域にある場合は「倍率方式」で計算しますが、そのどちらの方式でも減額することができます。

どちらの地域にあるかは、国税庁の「路線価図・評価倍率表」で確認することができます。

参照:路線価図・評価倍率表|国税庁

路線価地域にある宅地の相続税評価額の計算

通常の評価額に、都市計画道路予定地の補正率をかけて減額します。

路線価×各種補正率×地積×都市計画予定地の減額補正率

倍率地域にある宅地の相続税評価額の計算

倍率方式で計算した相続税評価額に、路線価方式と同じ補正率をかけて計算します。

このとき、補正率の地区区分は、「普通住宅地区」のものを使用します。

固定資産税評価額×宅地の評価倍率×都市計画道路予定地の減額補正率

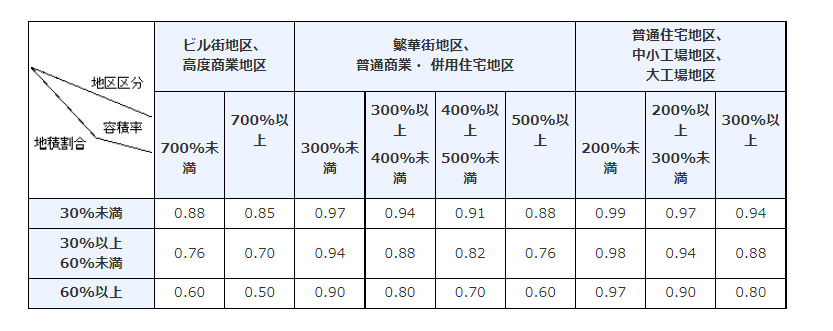

都市計画道路予定地の減額補正率

令和3年1月1日以降の相続や贈与では、下記の補正率を乗じて減額します。

縦の列は「地積割合」、横の行は「地区区分」ごとの「容積率」の項目で、補正率が決まります。

補正率の数値は、0.99~0.50ですから、通常の評価額の1%から最大50%の減額となります。

具体的には、評価する宅地の「地積割合」「地区区分」「容積率」の3つの要素で、補正率が決まります。

地積割合

「都市計画道路予定地の地積/宅地の総地積」で計算した割合です。

60%以上であれば、最大限の減額補正が適用されます。

地区区分

国税庁が定める路線価に設定された地区の区分です。

国税庁の「路線価図」から、路線価と一緒に確認しておきます。

地区区分は路線価地域にしか設定されていないため、倍率地域の宅地に補正率を使う場合は、「普通住宅地区」の地区区分の補正率を使います。

容積率

宅地の面積に対し、建築できる建築物の延べ床面積の上限を表したものです。

容積率が大きい宅地ほど、建築制限による収益の阻害が大きくなりますので、減額できる額も大きくなります。

なお、ここでいう容積率は、評価する宅地全体に適用される容積率になります。

したがって、2つ以上の容積率が適用される宅地で、都市計画道路予定地の部分に適用される容積率は1つであったとしても、宅地全体で「加重平均」(下記参照)した容積率から補正率を判定します。

なぜなら、都市計画道路予定地の補正率が、建築制限によって宅地全体が受ける影響を考慮して設定されているからです。

そのため、容積率の判定も、土地全体に適用されるもので行うことが合理的といえます。

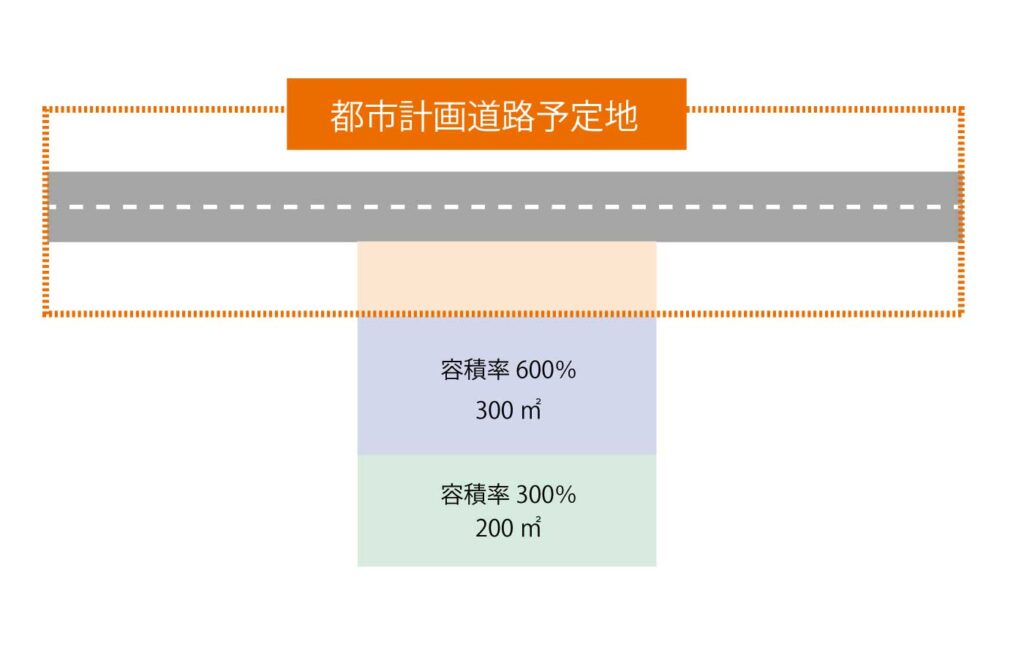

容積率の加重平均

1つの宅地に2つ以上の容積率が適用されている場合、加重平均した容積率が宅地全体に適用されます。

たとえば下記の宅地全体の容積率は480%です。

都市計画道路予定地の部分の容積率は600%ですが、補正率を判定するときの容積率は、480%で行います。

令和2年以前の補正率との比較

令和2年以前の補正率では、「ビル街地区、高度商業地区」の容積率の区分に「600%未満」があり、「600%未満・600%以上700%未満・700%以上」の3区分で構成されていました。

<令和2年までのビル街地区、高度商業地区の補正率>

| 容積率(ビル街地区、高度商業地区) | ||||

| 600%未満 | 600%以上 700%未満 | 700%以上 | ||

| 地積割合 | 30%未満 | 0.91 | 0.88 | 0.85 |

| 30%以上60%未満 | 0.82 | 0.76 | 0.70 | |

| 60%以上 | 0.70 | 0.60 | 0.50 | |

念のため、令和2年以前に発生した相続等で、「ビル街地区、高度商業地区」の路線価から相続税評価額を計算するときは、補正率に注意してください。

なお、補正率の区分が見直された理由は、「ビル街地区、高度商業地区」において、容積率 600%未満の地域がほとんど存在しないというものです。

したがって、改正の影響を受ける方は多くないと考えられます。

具体的計算例

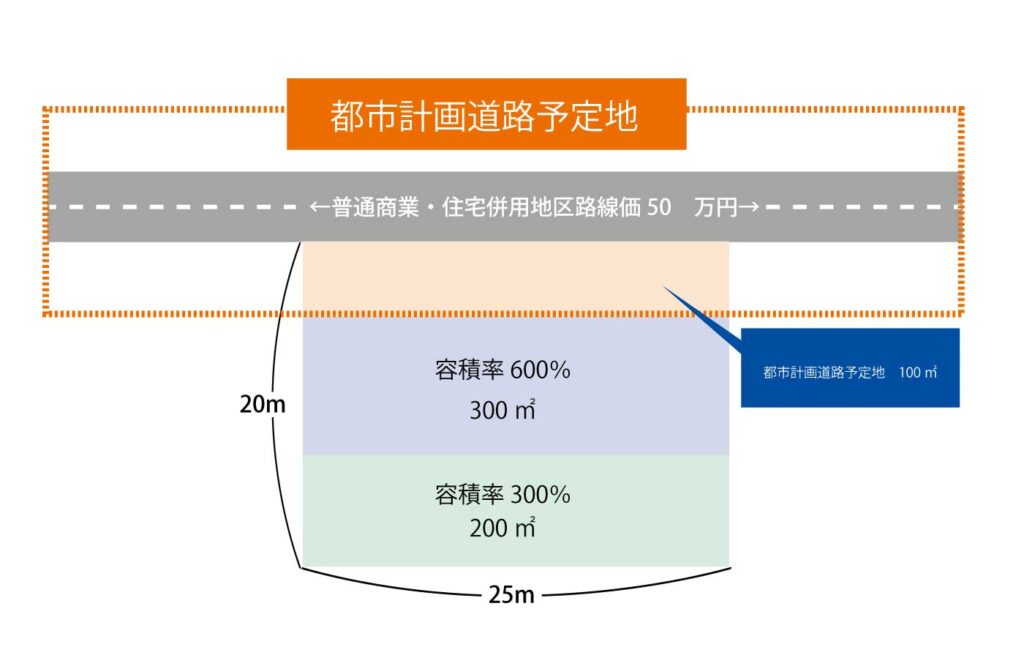

路線価方式による宅地で、その一部が、都市計画道路予定地の区域内にあるときの評価額を計算してみましょう。

都市計画道路予定地補正率=0.91

・地積割合: 100㎡/500㎡=20%

・地区区分:普通商業・併用住宅地区

・容積率:480%

補正率を使って評価できる時期

■都市計画の決定前

都市計画が法的な効力を持たないため、その予定地に建築制限はかかりません。

よって、都市計画の決定前は、補正率で減額することはできません。

■都市計画の決定・告示後

都市計画の決定・告示後から建築制限がかかりますので、補正率で減額することができます。

■都市計画事業の認可・告示後

前述のとおり、都市計画の事業認可後は、建築制限がさらに厳しくなります。

事業認可後、道路用地として買い取られることが確実で、その対価も明らかであるといった状況になければ、都市計画道路予定地として引き続き、補正率を使用して減額することができると考えられます。

道路以外の都市計画や宅地以外の場合の減額について

道路以外を整備するための都市計画でも、計画決定・告示後の期間が長期化する場合は、都市計画道路予定地と同様に、補正率を適用できる余地があると考えられます。

また、宅地以外の土地が都市計画道路予定地である場合も、その土地が、宅地の価額を参考に評価する土地(例:市街地農地等)であれば、同様に適用の余地があると考えられます。

詳しくは、専門家にご相談ください。

都市計画道路の現状

都市計画道路の3割が整備に未着手

国土交通省によると、平成28年3月末時点で、都市計画の決定が行われた幹線道路の計画総延長は、約6.4万㎞とされています。

ここでいう「延長」とは、道路の「長さ」のことです。

計画総延長のうち、改良済延長(道路として使用されている長さ)は約4.1㎞、事業中延長(事業費が予算化されている道路の長さ)は約0.2㎞、そして、事業の予定が定まっていない、未着手の道路が約2.1万㎞とされています。

地球一周が約4万㎞ですから、地球の約一周半に及ぶ道路の整備が計画されてきたものの、そのうちの約3割が、都市計画の決定後、未だに整備されていない状態にあるということです。

国土交通省によると、都市計画道路の多くは、高度経済成長期における都市の拡大を前提として計画されたもので、それらが、人口減少など社会情勢の変化によって、かなり長い間、未着手の状態にあるとのことです。

中には、未着手である道路の約8割が、都市計画決定後から50年以上経過していることを発表している自治体もあります。

現在、都市計画道路の見直しが、全国で行われているところです。

建築制限の長期化

道路の都市計画では、法令で、道路の名称、建設する位置や区域、種別や車線の数などを定めることとされています。

この区域に、個人の私有地を含むエリアが指定されることがあります。

都市計画の決定の告示が行われた後、都市計画道路の予定地になった区域の宅地には、建築物の建設に制限がかかります。

建築制限がかかった後は、都道府県等の許可を受けなければ、自由に建物を建てることはできません。

前述のとおり、都市計画の決定後、多くの都市計画道路の整備が未着手となっています。

そのため、都市計画による建築制限がかかった状態のままの宅地が、国内に一定数存在します。

制限下において建設が許可される建築物

下記のような建築物で、容易に移転・除却できるものは、申請すれば建築の許可を受けることができます。これを「都市計画法第53条許可」といいます。

- 階数が2以下で、かつ、地階(=地下の階)を有しない

- 主要構造部が木造、鉄骨造、コンクリートブロック造、その他これらに類する構造である

※都市計画事業の認可の告示があった後はさらに制限が厳しくなり、上記の建物の建築のほか、土地の形質変更等も認められなくなります。

都市計画道路予定地の調べ方

役所に確認する

都市計画課、都市整備課などに問い合わせれば、都市計画道路の区域を教えてもらうことができます。

インターネットで調べる

都市計画法では、都市計画の決定後、都道府県や市町村はそれを公告する義務がありますので、各自治体のホームページ等で都市計画道路の情報を閲覧できることもあります。

他にも、たとえば東京都では「都市計画情報等インターネット提供サービス」の「都市計画情報」から、「都市計画道路」を調べることができます。

ただし、こうしたサービスが最新の情報ではあるとは限りません。

現在も、都市計画道路の見直しが各自治体で行われていますので、あくまで参考にしましょう。

参照:都市計画情報等インターネット提供サービス|東京都都市整備局

まとめ

相続の対象となる土地が、都市計画道路予定地に該当する場合には、その土地が都市計画道路予定地でないと仮定した通常の宅地の評価額に、減額補正率をかけて計算することで評価額を減額することができます。

同じような土地をお持ちの方、評価に関わる判断が難しい場合には相続専門の税理士に相談することをおすすめします。