土地の相続税評価は、地目や所在する地域によってその方法が異なります。

市街地農地など宅地比準方式で評価する土地の場合、宅地としての評価額から宅地造成費を差し引いて計算を行うため、宅地造成費の計算が必要になります。

本記事では、宅地造成費の種類と計算方法、計算する際の注意点について解説します。

宅地比準方式について詳しく知りたい方はこちらを併せてご確認ください。

市街化区域における宅地以外の土地は、宅地比準方式を用いて評価額を計算します。適用条件や計算方法、他の評価方法との違いを解説します。

もくじ

宅地造成費とは

宅地造成費とは、農地や山林、原野などの土地を宅地として利用する際に必要となる費用です。

相続税の評価額を算出する際には、評価対象地が市街地農地・市街地周辺農地・市街地山林および市街地原野に該当する場合、評価対象地を宅地として評価した金額から宅地造成費を控除することで相続税評価額を算出します。

宅地造成費は工事費目ごとに金額が定められており、国税庁ホームページの路線価図・評価倍率表の「宅地造成費の金額表」にて、各工事費目の金額を確認することができます。

同じ工事費目でも、相続開始年分や都道府県によって工事費目の金額は異なるため、土地が複数の都道府県に所在する場合、地域ごとの工事費目の金額を確認してください。

宅地造成費の種類

宅地造成費には、「平坦地の宅地造成費」と「傾斜地の宅地造成費」の2種類があり、土地の状況に応じていずれかの宅地造成費を用いて評価します。

平坦地の宅地造成費

平坦地の宅地造成費とは、傾斜のない土地に対して適用する造成費であり、一般的に「宅地造成費」は、「平坦地の宅地造成費」を指すことが多いです。

平坦地の宅地造成費の工事費目は、「整地費」・「土盛費」・「土止費」の3種類あり、評価対象地に必要な工事費目および数量を加味して宅地造成費を算出することになります。

<参考:令和4年の平坦地の宅地造成費(東京都)>

| 工事費目 | 造成区分 | 金額 | |

| 整 地 費 | 整地費 | 整地を必要とする面積1㎡当たり | 800円 |

| 伐採・抜根費 | 伐採・抜根を必要とする面積1㎡当たり | 1,000円 | |

| 地盤改良費 | 地盤改良を必要とする面積1㎡当たり | 1,600円 | |

| 土盛費 | 他から土砂を搬入して土盛を必要とする場合の土盛り体積1㎥当たり | 7,200円 | |

| 土止費 | 土止めを必要とする場合の擁壁の面積1㎡当たり | 76,600円 | |

傾斜地の宅地造成費

傾斜地の宅地造成費は、傾斜がある土地に対して適用するものです。

宅地造成費の金額は傾斜度によって変動し、傾斜度が高くなるほど金額が大きくなります。

傾斜地の宅地造成費の金額は平坦地の宅地造成費の計算で用いる、整地費・土盛費・土止費の宅地造成に要する費用が含まれていますが、傾斜地の宅地造成費には、伐採・抜根費が含まれていません。

したがって伐採・抜根が必要な土地については、傾斜地の宅地造成費とは別に、平坦地の宅地造成費の伐採・抜根費を控除することになります。

<参考:令和4年の傾斜地の宅地造成費(東京都)>

| 傾斜度 | 金額(1㎡あたり) |

| 3度超~5度以下 | 19,400円 |

| 5度超~10度以下 | 23,500円 |

| 10度超~15度以下 | 35,800円 |

| 15度超~20度以下 | 50,500円 |

| 20度超~25度以下 | 55,800円 |

| 25度超~30度以下 | 60,100円 |

平坦地の宅地造成費の求め方

平坦地の宅地造成費は、評価対象地ごとに、どの工事費目が必要になるかを判断しなければなりません。

また必要となる工事費目であっても、評価対象地全体に対して必ず適用できるとは限りませんので注意してください。

整地費の計算方法

平坦地の宅地造成費の「整地費」には、「整地費」・「伐採・抜根費」・「地盤改良費」の3種類あり、評価対象地に必要な種類・数量を判断し計算することになります。

※宅地造成費の金額は、令和4年の東京都の工事費目の金額を用いて計算しています。

整地費とは、凹凸がある土地の地面を地ならしするための工事費、土盛工事を要する土地について、土盛工事をした後の地面を地ならしするための費用です。

令和4年の東京都の整地費は1㎡当たり800円ですので、500㎡の土地全体に整地費が必要となるケースでは、40万円(800円×500㎡)を費用として差し引くことができます。

伐採・抜根費とは、樹木が生育している土地について、樹木を伐採し、根等を除去するための工事費用をいいます。

整地工事によって樹木を除去できる場合、伐採・抜根費を宅地造成費に含めることができません。

整地費は評価対象地全体が対象となることが多いですが、伐採・抜根費は伐採・抜根が必要となる部分に対する面積のみが対象です。

たとえば全体の面積500㎡のうち、伐採・抜根費が必要となる面積が100㎡であれば、10万円(1,000円×100㎡)を伐採・抜根費として計上することになります。

地盤改良費とは、湿田など軟弱な表土で覆われた土地を宅地造成する際に、地盤を安定させるための工事費です。

農地の宅地造成費を計算する場合、畑については地盤を改良する必要がないケースもありますが、一方、田は宅地として利用することを考えた場合、地盤が軟弱である可能性が高いため、地盤改良費を計上できるケースもあります。

土盛費の計算方法

土盛費とは、道路よりも低い位置にある土地について、宅地として利用できる高さまで搬入した土砂で埋め立て、地上げするための工事費をいいます。

他の工事費目とは異なり、工事費は体積1㎥の当たりで計算することになり、土盛りの高さは原則として道路面までです。

なお一定以上の傾斜度がある土地については、傾斜地の宅地造成費を適用することになります。

土止費の計算方法

土止費とは、道路よりも低い位置にある土地について、宅地として利用できる高さ(原則として道路面)まで地上げする場合に、土盛した土砂の流出や崩壊を防止するために構築する擁壁工事費をいいます。

擁壁の高さ×擁壁の幅×工事費の金額=土止費

たとえば一辺10㎡の土地の3面に、高さ1mの擁壁が必要となる場合、30㎡に土止費の金額を乗じて算出します。

傾斜地の宅地造成費の求め方

傾斜地の宅地造成費は、評価対象地の傾斜度によって金額が異なります。

また傾斜がある土地であっても、傾斜地の宅地造成費の対象外となるケースもあります。

傾斜地に該当する土地の基準

傾斜地の宅地造成費を適用するのは、傾斜度が3度を超える土地に対してです。

傾斜度が3度以下の土地については、平坦地の宅地造成費を用いて計算することになります。

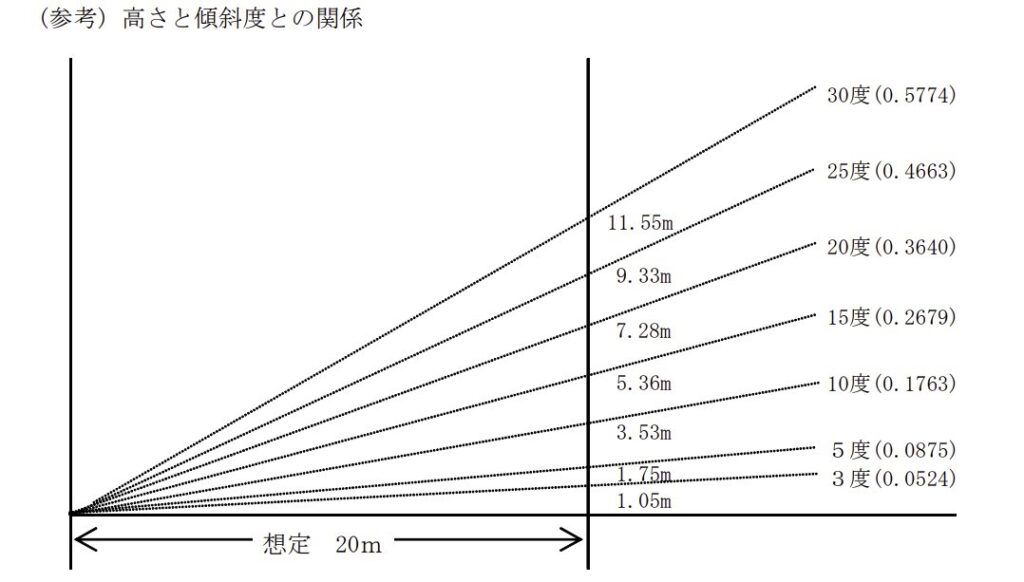

傾斜角の測定方法

傾斜度は原則、土地に最も近い道路面の高さを起点とし、傾斜の頂点(または最下点)は評価する土地の頂点(または最下点)が、奥行距離の最も長い地点にあるものとして測定します。

なお傾斜度は、「高さ÷奥行」または「奥行÷斜面の長さ」で算出することも可能です。

<傾斜度区分の判定表>

| 傾斜度 | ①高さ÷奥行 | ②奥行÷斜面の長さ |

| 3度超~5度以下 | 0.0524超~0.0875以下 | 0.9962以上~0.9986未満 |

| 5度超~10度以下 | 0.0875超~0.1763以下 | 0.9848以上~0.9962未満 |

| 10度超~15度以下 | 0.1763超~0.2679以下 | 0.9659以上~0.9848未満 |

| 15度超~20度以下 | 0.2679超~0.3640以下 | 0.9397以上~0.9659未満 |

| 20度超~25度以下 | 0.3640超~0.4663以下 | 0.9063以上~0.9397未満 |

| 25度超~30度以下 | 0.4663超~0.5774以下 | 0.8660以上~0.9063未満 |

※①および②の数値は、三角比によります。

宅地転用が見込めない市街地山林に対する宅地造成費

傾斜地の宅地造成費の対象となる土地であっても、宅地への転用が見込めないと認められる市街地山林については、近隣の純山林の価額に比準して評価します。

ただし宅地造成費に相当する金額が、その山林が宅地であるとした場合の価額の100分の50に相当する金額を超える場合であっても、傾斜度の宅地造成費により評価しますのでご注意ください。

比準元となる具体的な純山林は、評価対象地の近隣の純山林、評価対象地からみて距離的に最も近い場所に所在する純山林です。

宅地であるとした場合の価額から宅地造成費に相当する金額を控除して評価した価額が、近隣の純山林に比準して評価した価額を下回る場合、経済合理性の観点から宅地への転用が見込めない市街地山林に該当します。

宅地転用が見込めない市街地農地等に対する宅地造成費

宅地比準方式により評価する市街地農地、市街地周辺農地および市街地原野等は、市街地山林と同様、経済合理性の観点から宅地への転用が見込めない場合、宅地への転用が見込めない市街地山林の評価方法に準じて評価します。

その際、比準元になるのは、近隣の純農地または純原野の価額です。

市街地周辺農地は、市街地農地であるとした場合の価額の100分の80に相当する金額によって評価するのが原則ですが、80%評価は宅地転用が許可される地域の農地ではあるものの、まだ現実に転用の許可を受けていないことを考慮したものです。

したがって、純農地の価額に比準して市街地周辺農地を評価する際は、80%評価の適用はありませんのでご注意ください。

農業用施設用地の評価に係る宅地造成費

農業用施設用地とは、農業用施設として利用されている宅地です。

農業用施設は「農業振興地域の整備に関する法律」第3条第3号および第4号に規定する畜舎、蚕室、温室、農産物集出荷施設、農機具収納施設などの施設をいいます。

農業用施設用地の評価に係る宅地造成費の金額は、市街地農地等の評価に係る宅地造成費の金額を用いて算定します。

農業用施設用地を評価する際の宅地造成費は、相続開始時点の現況により判断します。

たとえば農業用施設用地の現況が畑を整地した程度のものであれば、宅地造成費として計上できるのは整地費のみです。

また農業用施設用地の1㎡当たりの価額は、その付近にある標準的な宅地の1㎡当たりの金額を限度とします。

ゴルフ場用地の評価に係る宅地造成費

市街化区域および、それに近接する地域にあるゴルフ場用地を評価する際の造成費については、市街地農地等の評価に係る宅地造成費の金額を用いて算定します。

なお宅地造成費の金額は、実際にゴルフ場用地を宅地に造成する場合において、通常必要と認められる造成費です。

土地を造成中に相続が発生した際の評価方法

造成中の宅地の価額は、その土地の造成工事着手直前の地目により評価した相続開始時点における価額と、その宅地を造成するのに要した費用現価の80%相当額との合計額によって評価します。

費用現価とは、相続開始時点までに投下した造成費用の額を、相続開始時点の価額に引き直した額の合計額をいい、埋立て費・土盛費・土止費・地ならし費などが造成費用に該当します。

まとめ

相続の対象となる土地が、市街地農地や市街地周辺農地、市街地山林や市街地原野に該当する場合には、土地を宅地とみなして計算した評価額から、宅地化に必要となる宅地造成費を控除することができます。

評価対象地の宅地造成費は土地ごとに計算し、その根拠を示す必要があります。

このような土地をお持ちの方は、相続案件の経験が豊富な税理士事務所へご相談することをオススメします。

土地の評価額の基本的な計算方法や、評価額を下げるためにできる対策について気になる方はこちらも併せてごらんください。

路線価方式と倍率方式の違いや、基本となる計算方法、土地の評価額を下げるためにできる対策について分かりやすく解説しています。