土砂災害特別警戒区域(レッドゾーン)内にある宅地は、相続税評価において特別警戒区域補正率を適用することで、最大30%の減額が可能です。

この制度は平成31年(2019年)1月1日以後の相続や贈与から適用されています。

一方、土砂災害警戒区域(イエローゾーン)のみに該当する土地は減額の対象外です。

補正内容を知らないまま申告すると、相続税評価額が過大に算出され、相続税を多く納めてしまう可能性があります。

本記事では、特別警戒区域補正率表、具体的な計算例、区域の確認方法、がけ地補正との併用まで、わかりやすく解説します。

もくじ

土砂災害警戒区域(イエローゾーン)と土砂災害特別警戒区域(レッドゾーン)の違い

土砂災害特別警戒区域と土砂災害警戒区域は、土砂災害防止法により都道府県知事が指定することができる区域ですが、指定要件や指定された際の利用制限の内容はそれぞれ異なります。

土砂災害警戒区域(イエローゾーン)とは

土砂災害警戒区域は、急傾斜地の崩壊等が発生した場合、住民等の生命または身体に危害が生じるおそれがあると認められる区域をいい、通称「イエローゾーン」と呼ばれています。

土砂災害警戒区域に指定されると、危険の周知や警戒避難体制の整備が行われ、宅地建物取引業者は対象地域内の宅地や建物を売買するにあたり、警戒区域内である旨について重要事項説明を行うことが義務づけられています。

危険の周知が行われる一方で、警戒区域に指定されたとしても建築制限などはありませんので、区域内の宅地を開発したり建物を建てることは可能です。

土砂災害特別警戒区域(レッドゾーン)とは

土砂災害特別警戒区域は、急傾斜地の崩壊等が発生した場合、建築物に損壊が生じることで住民の生命または身体に著しい危害が生じるおそれがある区域をいい、通称「レッドゾーン」と呼ばれています。

土砂災害特別警戒区域に指定された場合、イエローゾーンよりも厳しい制限が課されます。

具体的には、以下のような措置が講じられます。

- 住宅宅地分譲や社会福祉施設等のための開発行為など、特定の開発行為に対する許可制

- 居室を有する建築物について、災害時に想定される衝撃等に対する安全性の建築確認

- 著しい損壊のおそれがある建築物の所有者に対する移転勧告

- 宅地建物取引業者による重要事項説明の義務

このように、レッドゾーンでは開発行為が許可制であることや建築物の構造規制が行われるなど、土地の利用に大きな制約がかかる点がイエローゾーンとの最大の違いです。

相続税の土地評価で減額対象になるのはレッドゾーンのみ

相続税の土地評価において減額補正の対象となるのは、レッドゾーン(土砂災害特別警戒区域)にある宅地のみです。

イエローゾーン(土砂災害警戒区域)の宅地については、原則として減額補正の対象には含まれません。

イエローゾーンが対象外である理由は、レッドゾーンのように建築物の構造規制や特定の開発行為に対する許可制といった、法的な宅地の利用制限(公法上の規制)が課されていないためです。

相続税の財産評価では、このような具体的な法的制限によって土地の利用価値が低下している場合に減額を認める仕組みになっていることから、ハザードマップ上の指定のみで利用制限のないイエローゾーンは減額補正の対象外となります。

参考:「財産評価基本通達の一部改正について」通達のあらましについて(情報)|国税庁

土砂災害特別警戒区域(レッドゾーン)にある宅地の評価方法

ここでは、土砂災害特別警戒区域内にある宅地の具体的な補正率の計算方法から、がけ地補正との併用ルール、さらに地目・評価方式ごとの適用可否まで詳しく解説します。

特別警戒区域補正率表と計算の仕組み

土砂災害特別警戒区域(レッドゾーン)内の宅地については、宅地の総地積に対する特別警戒区域の地積割合に応じて、「特別警戒区域補正率」を評価額に乗じます。

特別警戒区域の地積割合が大きいほど補正率は小さくなり、評価額はより大きく減額されます。

この補正制度が設けられた趣旨は、特別警戒区域に指定された宅地は開発行為の許可制や建築物の構造規制等の法的制約を受けるため、自由に利用できる宅地と比べて市場価値が低下する点を相続税評価に反映させることにあります。

<特別警戒区域補正率表>

| 特別警戒区域の地積÷総地積 | 補正率 | 減額割合の目安 |

|---|---|---|

| 0.10未満 | 適用なし | ―(減額なし) |

| 0.10以上0.40未満 | 0.90 | 約10%減 |

| 0.40以上0.70未満 | 0.80 | 約20%減 |

| 0.70以上 | 0.70 | 約30%減 |

相続税評価額 = 路線価(※1)× 各種補正率(※2)× 特別警戒区域補正率 × 地積

※1 路線価とは、道路に面した土地の1㎡あたりの評価額で、国税庁が毎年公表しています。

※2 各種補正率はその土地の個別の「形状のデメリット」を評価に反映させて減額するための補正(奥行価格補正率や不整形地補正率など)のことです。

参考:財産評価基準書|国税庁

財産評価基本通達20-6(国税庁)

がけ地補正との併用

土砂災害特別警戒区域は、基本的に傾斜地がある地域に指定されますので、特別警戒区域内にある宅地には、がけ地が存在する可能性もあります。

がけ地等により通常の用途として利用できない部分がある場合は、「がけ地補正」の適用対象となります。

がけ地補正とは、対象地の総地積のうちがけ地が占める地積割合と、がけ地の方位に応じて、「がけ地補正率」を乗じて減額する制度です。

土砂災害特別警戒区域にある宅地については、特別警戒区域補正率とがけ地補正率の併用が可能です。

ただし、双方の補正率を乗じた数値が0.50を下回る場合は、0.50が最小値となります。

なお、がけ地部分の地積と特別警戒区域の地積は必ずしも一致しません。

がけ地補正の対象面積と特別警戒区域の対象面積は、それぞれの定義に従って個別に算定する必要があります。

がけ地補正を適用した土地の評価方法や、計算時の注意点を詳しく解説します。がけ地のある方位や面積の割合によって変わる補正率の算出など、相続税評価額を正しく減額するための実務ポイントが分かります。

倍率地域・市街地農地等・雑種地への適用

地目や評価方式によって、特別警戒区域補正率の適用可否が異なります。

倍率地域の宅地:適用なし

倍率方式(固定資産税評価額に国税庁が定める評価倍率を乗じて算出する方法)で評価する場合、固定資産税評価額には既に特別警戒区域の利用制限が反映されてると考えます。

そのため、倍率地域に所在する特別警戒区域内の宅地については、相続税の評価において「特別警戒区域補正率」による減額補正の適用対象外(適用なし)となります。

路線価がない地域で用いられる「倍率方式」の基本や計算方法を分かりやすく解説します。評価額を算出する際の流れや、地目の判断ミスなど実務で注意すべきポイント、実際に相続税を減額できた事例も紹介しています。

市街地農地等:適用あり

市街地農地、市街地周辺農地、市街地山林、市街地原野(まとめて「市街地農地等」)の相続税評価額は、宅地であるとした場合の評価額から宅地造成費等を控除して算出します。

特別警戒区域内にある場合、宅地に転用する際に利用制限がかかるため、特別警戒区域補正率を適用します。

市街地農地の評価方法と、評価額を下げるカギとなる「宅地造成費」の控除ポイントを解説します。整地や土留めなど項目別の計算方法から、現地調査での注意点、平坦地・傾斜地別の具体的な計算例まで分かります。

雑種地:適用あり

雑種地は、近傍にある類似する土地に比準して(参考にして)評価額を算出します。

宅地に比準して評価する雑種地が特別警戒区域内にある場合は、市街地農地等と同様に特別警戒区域補正率を適用できます。

複雑な「雑種地」の相続税評価について、現況の地目や区域区分に応じた評価方法を分かりやすく解説します。路線価地域・倍率地域などのパターン別算出法に加え、貸付地の場合の計算、特例の適用要件も網羅しています。

土砂災害特別警戒区域(レッドゾーン)にある宅地の評価の計算例

それでは設例を交えて、「土砂災害特別警戒区域内にある宅地の評価」を適用した場合の相続税評価額の計算方法をご紹介します。

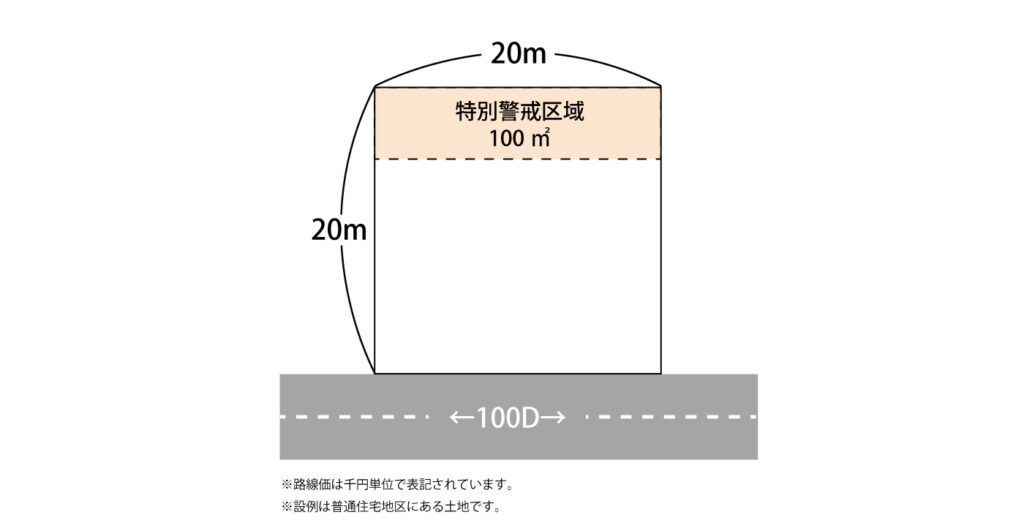

設例1:特別警戒区域内にある宅地の場合

◯前提条件

・総地積 400㎡

・特別警戒区域内の地積 100㎡

・路線価 100,000円/㎡

※他の画地補正率は考慮しないものとします。

◯計算式

・総地積に対する特別警戒区域となる部分の地積割合

100㎡÷400㎡=0.25

0.25⇨0.90(特別警戒区域補正率)

・相続税評価額の算出

100,000円×0.90×400㎡=3,600万円

※特別警戒区域補正率を適用しない場合は100,000円×400㎡=4,000万円となるため、400万円の評価減となります。

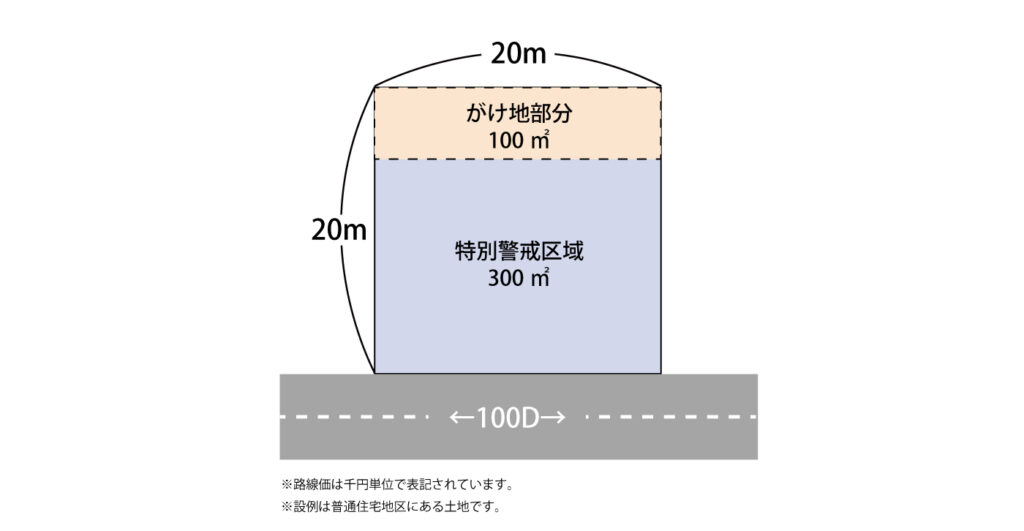

設例2:特別警戒区域内にある宅地でがけ地等を有する場合

◯前提条件

・総地積 400㎡

・ 特別警戒区域内となる部分の地積 300㎡

・ がけ地(南方位)の地積 100㎡

・路線価 100,000円/㎡

※他の画地補正率は考慮しないものとします。

◯計算式

・総地積に対する特別警戒区域となる部分の地積割合

300㎡÷400㎡=0.75

0.75⇨0.70(特別警戒区域補正率)

・総地積に対するがけ地部分の地積の割合

100㎡÷400㎡=0.25

0.25⇨0.88(がけ地補正率【南方位】)

・最小値の確認

0.70×0.88=0.61(※)>0.50

※小数点第2位未満は切り捨て

・相続税評価額の算出

100,000円×0.61×400㎡=2,440万円

※特別警戒区域補正率のみの場合は2,800万円、両方を併用することでさらに360万円の評価減となります。

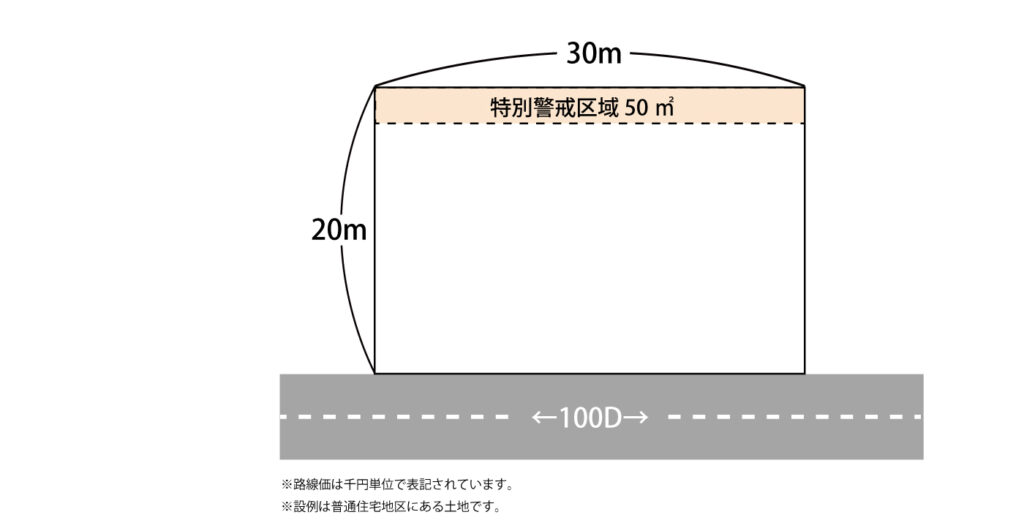

設例3:特別警戒区域内にある宅地の割合が低い場合

◯前提条件

・総地積 600㎡

・特別警戒区域内の地積 50㎡

・路線価 100,000円/㎡

※他の画地補正率は考慮しないものとします。

◯計算式

・総地積に対する特別警戒区域となる部分の地積割合

50㎡÷600㎡=0.083

0.083<0.1

特別警戒区域の割合0.1未満なので、特別警戒区域補正率は適用不可。

・相続税評価額の算出

100,000円×600㎡=6,000万円

※特別警戒区域にわずかでもかかっていれば減額されるわけではありません。

総地積に対する割合が0.10以上でなければ補正率は適用されませんのでご注意ください。

土砂災害特別警戒区域(レッドゾーン)の確認方法

土砂災害特別警戒区域は、評価対象地が所在する都道府県および市町村等のホームページで確認できます。

なお、区域の指定・解除は随時行われるため、相続開始日時点の指定状況を基準に判断します。

相続開始後に指定が解除された場合でも、相続開始日時点で指定されていれば補正率を適用できます。

例えば千葉県では、土木事務所ごとに土砂災害警戒区域等の一覧が公開されており、地域ごとに土砂災害特別警戒区域が指定されています。

<指定箇所の一覧>

上記の図の番号2のように「特別警戒区域なし」となっている地域には、土砂災害特別警戒区域内に宅地は存在しません。

特別警戒区域の範囲は、以下の手順で確認します。

- 評価対象地が所在する都道府県のホームページで、土砂災害(特別)警戒区域の指定状況を検索する(例:「○○県 土砂災害警戒区域」)。

- 該当区域の区域図(ハザードマップ)をダウンロードまたは窓口(防災課・土木課等)で取得する。

- 区域図を評価対象地の公図・測量図と重ね合わせ、CAD等で特別警戒区域に含まれる部分の地積を求積する。

なお、現地に特別警戒区域の範囲を示す標柱等は通常設置されていないため、図面上での確認が必要です。

参考:ちば情報マップ

「土砂災害特別警戒区域内にある宅地の評価」で相続税を減額した事例

「土砂災害特別警戒区域内にある宅地の評価」で実際に相続税を減額した、神奈川県D市の事例をご紹介します。

がけ地に隣接する総地積400㎡の土地に賃貸アパートが建っており、このうち40㎡(地積割合0.10)が土砂災害特別警戒区域に指定されていました。

評価の際には、総地積に占める特別警戒区域の割合に基づき、0.90という補正率を適用しています。

当初の貸家建付地としての評価額である4,920万円に対し、この補正を行ったことで、最終的な評価額は4,428万円まで下がりました。

※貸家建付地の評価額(4,920万円)は、路線価に借地権割合・借家権割合等の減額を反映した後の金額です。

「神奈川県D市のアパート敷地」の減額事例について、さらに詳しく掘り下げた解説記事です。土砂災害防止対策推進法の概要や、災害リスクを適正に評価へ反映させるための具体的なプロセスが分かります。

まとめ

「土砂災害特別警戒区域内にある宅地の評価」は、平成31年1月1日以後の相続や贈与から適用された補正制度です。

土砂災害特別警戒区域の指定・解除は相続開始時点で判断しますので、対象地域が所在する自治体のホームページ等で、対象地域の有無を確認してください。

また、土地の減額補正は、今回ご説明した特別警戒区域補正、がけ地補正以外にも多数存在します。

土地は、金額が大きいため一つの減額補正の見落としが、大きな評価差につながる可能性があります。

このため、相続税土地評価は、現地調査と役所調査は原則として行い、適用できる減額補正は余すことなく適用する必要があります。

今回の土砂災害特別警戒区域の地積割合の算定やがけ地補正との併用判断は、現地調査と役所調査をしっかり行った上で、CAD等を使用して図面上の求積を行う必要があり、専門的な作業が伴います。

このような場合は、相続税土地評価に強い税理士事務所に相談してみることをお勧めします。

複雑な土地の相続税評価は不動産・相続の専門家「フジ総合グループ」へ

上記の通り、土砂災害特別警戒区域(レッドゾーン)やがけ地などの減額要素が絡む土地の評価は専門性が高く、担当する税理士の不動産に関する知識や経験によって評価額に差が生じやすく、その結果として納めるべき相続税額が大きく変わってしまうことも少なくありません。

フジ相続税理士法人(フジ総合グループ)は、相続専門の税理士と財産評価に精通する不動産鑑定士が協働する相続税土地評価に強みを持つ事務所です。

双方の知見を活かし、専門スタッフが徹底した現地調査と役所調査を行うことで、複雑な土地でも適正な評価額を算出し、相続税の納めすぎを防ぎます。

また、グループ内の行政書士とも連携しているため、相続に関するあらゆる手続をワンストップでサポート可能です。

既に申告を終えられた方からの「相続税の見直し(還付手続)」も承っております。

「自分の土地が補正対象になるか知りたい」「適正な評価で申告できているか不安」など、不動産を含む相続についてお悩みの方は、ぜひ一度お気軽にご相談ください。

今のお悩みを、相続と不動産の専門家に相談してみませんか?初回のご相談は無料です。オンライン相談にも対応していますので、家にいながら、専門家にご相談いただけます。