近年、特定非常災害に指定されるような地震や台風、大雨等により甚大な被害が発生するケースが多くみられます。

相続財産が特定非常災害による被害を受けた場合、通常とは別の評価方法が定められています。本記事で特定非常災害の概要と、被災した土地の状況に応じた評価のしかたについて解説します。

もくじ

特定非常災害とは

特定非常災害とは、著しく異常かつ激甚な非常災害として政府が指定した災害をいいます。

「著しく異常かつ激甚な非常災害」は、次の諸要因を総合的に勘案し判定することとなっています。

- 死者・行方不明者、負傷者、避難者等の多数発生

- 住宅の倒壊等の多数発生

- 交通やライフラインの広範囲にわたる途絶

- 地域全体の日常業務や業務環境の破壊

近年において特定非常災害に指定された災害は、次の通りです。

- 令和6年能登半島地震

- 令和2年7月豪雨

- 令和元年台風第19号

- 平成30年7月豪雨

- 平成28年熊本地震

- 平成23年東日本大震災

また特定非常災害に指定された場合、「特定非常災害の被害者の権利利益の保全等を図るための特別措置に関する法律」(通称:特定非常災害特別措置法)の規定により、次の措置が講じられます。

<特定非常災害特別措置法に基づく対応>

- 行政上の権利利益に係る満了日の延長

- 履行されなかった義務に係る免責

- 法人の破産手続開始の決定の特例措置

- 相続の承認または放棄をすべき期間の特例措置

- 民事調停法による調停の申立ての手数料の特例措置

- 建築基準法による応急仮設住宅の存続期間の特例措置

- 景観法による応急仮設住宅の存続期間の特例措置

特定非常災害発生日前に相続した特定土地等の評価方法

相続税は、相続開始時点の時価を相続税評価額とするのが原則です。

しかし特定非常災害発生日前に、相続等で取得した特定土地等を特定非常災害発生日においても所有していた場合、相続税評価額は取得時の時価によらず、「特定非常災害の発生直後の価額」とすることができます。

「特定土地等」とは、特定非常災害により被災者生活再建支援法第3条第1項の規定の適用を受ける地域内にある土地または土地の上に存する権利をいいます。

同項の規定の適用がない場合には、その特定非常災害により相当な損害を受けた地域として財務大臣が指定する地域が対象となります。

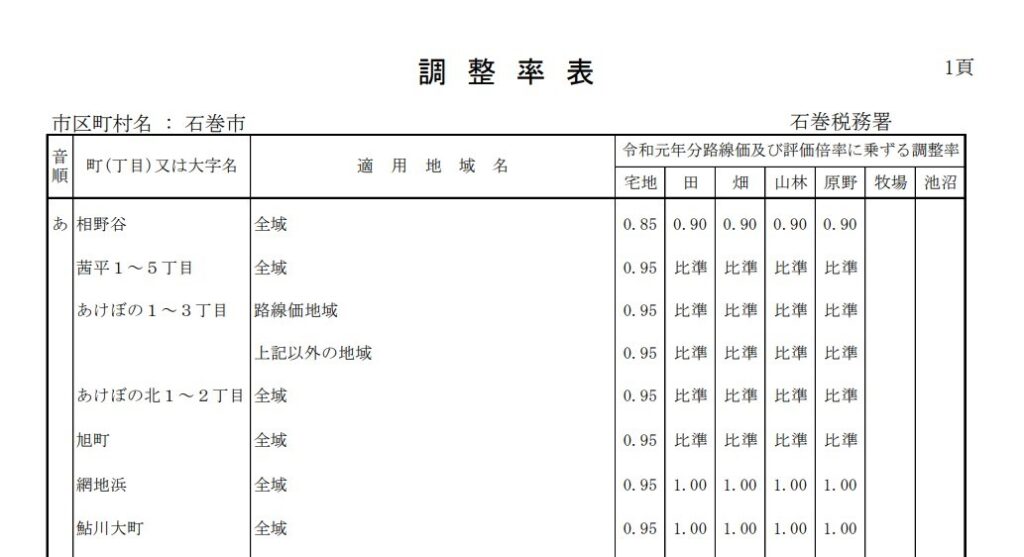

特定土地等の特定非常災害の発生直後の価額は、国税局長(沖縄国税事務所長)が「調整率」を定めている場合、特定非常災害発生日の属する年分の路線価または評価倍率に、調整率を乗じて計算することが可能です。

また特定土地等の被害状況によっては、災害減免法による減免措置が適用できる場合もあります。

災害減免法による減免措置を受ける土地の評価

相続等により取得した財産が災害によって被害を受けた際、次のいずれかに該当するときには相続税が減免されます。

<相続税の減免措置の対象となるケース>

- 相続税の課税価格の計算の基礎となった財産の価額(債務控除後の価額)のうち、被害を受けた部分の価額(保険金、損害賠償金等により補てんされた金額を除く)の占める割合が10分の1以上であること。

- 相続税の課税価格の計算の基礎となった動産等の価額のうち、その動産等について被害を受けた部分の価額(保険金、損害賠償金等により補てんされた金額を除く)の占める割合が10分の1以上であること。

※「動産等」とは、金銭・有価証券を除く動産および、不動産(土地および土地の上に存する権利を除く)、立木です。

法定申告期限前に災害があった際は、相続等により取得した財産の価額から、被害を受けた部分で、保険金、損害賠償金等で補てんされなかった部分の価額を控除して課税価格を計算します。

災害減免法による減免措置の特例を適用する場合、相続税の申告書に被害の状況や被害額等を記載した相続税等の財産の価額の計算明細書を添付し、原則申告期限内に提出しなければなりません。

一方、法定申告期限後に災害があった場合は、災害のあった日以後に納付すべき相続税額で、その課税価格の計算の基礎となった財産の価額のうち、被害を受けた部分で保険金、損害賠償金等により補てんされなかった部分の価額に対応する金額が免除されます。

ただし、災害があった日以後に納付すべき相続税額には、延滞税等の附帯税や災害があった日現在において滞納中の税額は含まれません。

また免除を受ける場合には、相続税等の免除承認申請書に被害の状況や被害額等を記載し、災害のやんだ日から2か月以内に、納税地への提出が必要です。

特定非常災害発生日以降に相続した特定土地等の評価方法

特定非常災害発生日以後、同日の属する年の12月31日までの間に相続等により取得した特定土地等の価額は、「特定非常災害の発生直後の価額」に準じて評価することができます。

特定非常災害に係る特例の適用を受ける特定土地等については、原則特定非常災害発生日の属する年分の路線価(評価倍率)に、特定地域内の一定の地域ごとに定められた調整率を乗じて評価します。

なお特定土地等が特定非常災害により物理的な損失を受けた場合には、「特定非常災害の発生直後の価額」に準じて評価した価額から、その原状回復費用相当額を控除した価額により評価することも可能です。

「物理的な損失」とは、地割れ等土地そのものの形状が変わったことによる損失をいい、ライフラインの停止や塩害などの被害は「経済的な損失」に該当します。

地割れが発生した特定土地等の評価

評価対象地に地割れが発生した場合、原則は特定非常災害発生日の属する年分の路線価(評価倍率)に、特定地域に定められた調整率を乗じて評価します。

ただし特定非常災害により地割れ等が発生し、土地のそのものの形状が変わったことに伴う損失が生じ、一定の要件に該当する場合については、災害減免法第6条による減免措置の対象です。

災害減免法による減免措置の対象となった場合は、物質的な損失にかかる原状回復費用の見積額の100分の80に相当する金額を、災害減免法第6条における土地等の「被害を受けた部分の価額」としても差し支えありません。

津波被害を受けた特定土地等の評価

評価対象地が津波被害を受けた場合、原則は特定非常災害発生日の属する年分の路線価(評価倍率)に、特定地域に定められた調整率を乗じて評価します。

ただし津波被害を受けた特定土地等のうち、海面地下に水没した特定土地等については物理的な損害が生じているものと考えられますので、水没した特定土地等の価額の全額が、災害減免法第6条における土地等の「被害を受けた部分の価額」に該当します。(水没した状態が一時的なものを除きます。)

液状化現象により被害を受けた特定土地等の評価

評価対象地が液状化現象による被害を受けた場合、原則は特定非常災害発生日の属する年分の路線価(評価倍率)に、特定地域に定められた調整率を乗じて評価します。

ただし陥没等の被害を受けた特定土地等については、物理的な損失が発生していると考えられますので、陥没等に係る原状回復費用の見積額の100分の80に相当する金額については、災害減免法第6条における土地等の「被害を受けた部分の価額」に該当します。

通行不能となった道路に接している土地の評価

特定非常災害に係る特例の適用を受ける特定土地等の「特定非常災害の発生直後の価額」は、特定土地等の課税時期における現状が、特定非常災害の発生直後も継続していたものとみなし、その特定土地等を評価した価額です。

したがって二方向以上の路線に面している土地が、特定非常災害によって路線の形状が崩れたり、がれきが堆積したことなどの影響で通行不能状態になったとしても、側方路線影響加算(二方路線影響加算)等を適用して計算することになります。

また特定非常災害により路線の形状が崩れるなど、評価対象地へ通行することができない状態になった場合についても、無道路地の評価を行うことはできません。

被災した造成中の宅地の評価

被災した造成中の宅地の価額は、評価通達24-3(造成中の宅地の評価)に定める「その宅地の造成に係る費用現価」を、次に掲げる額の合計額として計算した金額により評価することができます。

- 特定非常災害の発生直前までに投下した宅地造成に係る費用現価のうち、被災後においても効用を有すると認められる金額に相当する額

- 特定非常災害の発生直後から課税時期までに投下した、宅地造成に係る費用現価

応急仮設住宅の敷地の用に供するため使用貸借により貸し付けられている土地の評価

応急仮設住宅の敷地の用に供するため、関係都道府県知事(特別区を含む関係市町村)の長に使用貸借により貸し付けられている土地の価額は、次の算式により求めます。

A:評価対象地を自用地とした場合の価額

B:財産評価基本通達25(2)のイからニまでの残存期間に応じる割合

特定非常災害が発生した際に確認すべき相続税のポイント

相続税は、相続の開始があったことを知った日の翌日から10か月以内に申告・納税手続きを行うことになります。

(「相続の開始があったことを知った日」は原則、被相続人が亡くなった日です。)

しかし相続税の申告期限前に特定非常災害が発生した場合については、別途評価方法が定められているだけでなく、申告期限の延長措置が適用されることもあります。

相続税の申告期限延長の有無

特定非常災害の対象となった相続財産がある場合、相続税の申告期限が延長されるケースがあります。

令和元年東日本台風(台風第19号)が発生した際は、対象地域の申告・納付期限が「令和2年8月31日」まで延長されました。

申告期限の延長は、期限内申告の期間が延びるだけでなく、修正申告を提出した際の延滞税の計算や、更正の請求書を提出できる期限にも影響してきます。

また指定された申告期限を過ぎた場合でも、特定非常災害の影響により申告・納付等ができない方については、個別申請することで申告・納付等の期限延長の措置を受けることも可能です。

路線価・評価倍率に適用する調整率の有無

災害等が発生した際に適用できる調整率は、地域・地目別に指定されています。

同じ市区町村内にある土地でも、適用される調整率が異なることもありますのでご注意ください。

土地の相続税評価額は、相続が発生した場合の路線価または評価倍率を用いて計算しますが、調整率を適用する際は用いる路線価(評価倍率)が変わることがあります。

たとえば平成30年に相続が発生したときは、平成30年分の路線価(評価倍率)により土地を評価するのが原則です。

しかし平成30年中に相続等により取得した特定地域内にある土地等の価額に対し、令和元年台風第19号に係る調整率を乗じて計算する場合については、令和元年分の路線価(評価倍率)に調整率を乗じて計算することとなっています。

特定非常災害に伴う土地の個別評価の判定

特定地域内にある土地等であっても、被災状況は場所ごとに異なります。

特定非常災害により物理的な損失を受けた場合には、特定非常災害発生直後の価額に準じて評価した価額から、その原状回復費用相当額を控除した価額により評価することになるため、土地ごとに損害状況を把握する必要があります。

更正の請求の必要性

評価額の減額により相続税の還付が見込まれる場合には、申告期限から5年以内に更正の請求を行う必要があります。

ただし更正の請求は任意であり、相続人が申請しなければ還付金は受け取れませんのでご注意ください。

また小規模宅地等の特例や、配偶者の税額軽減を適用することで相続税の納税額がゼロの場合には、土地の評価額が減少したとしても相続税の還付はありません。

まとめ

特定非常災害の対象地域にある土地は、災害が発生したタイミングで評価方法や申告期限延長の有無が変わってきます。

また被災状況によっては個別評価が必要となりますので、一般的な土地よりも評価が更に難しくなります。

特定非常災害に伴う土地評価についてお悩みの方は相続税専門の税理士へご相談ください。