不整形地は、その形状により土地のすべてを有効利用できないことから、一般的には整形地と比べて利用価値が劣るものとされています。

不整形地の評価額を算出するために使用する補正率は、各種補正の中でも減額割合が大きく、最大で40%減が可能になります。

このコラムでは図や例題を用いて不整形地の相続税の計算方法を詳しく解説します。

もくじ

不整形地とは

「不整形地」とは、正方形や長方形でない土地のことをいいます。

奇抜な形の土地を想像されたかもしれませんが、台形のような四角形の土地も、相続税や贈与税の計算をするときは、不整形地として扱います。

もちろん、境界線がギザギザの土地や三角形の土地も不整形地です。

比較的新しい住宅区域では、土地が長方形や正方形で整然と分譲されていますが、昔から受け継がれてきた土地の場合、不整形な土地であることがよくあります。

こうした土地をどのように評価するのかが、今回のテーマになります。

不整形地は「不整形地補正率」をかけて評価する

不整形地は、「不整形地補正率」を使うことで、正方形や長方形の土地よりも低く評価できることに特徴があります。

低く評価できるということは、相続税や贈与税の負担が軽くなるということです。

一体なぜ、このような減額補正が認められるのでしょうか。

不整形補正率とは

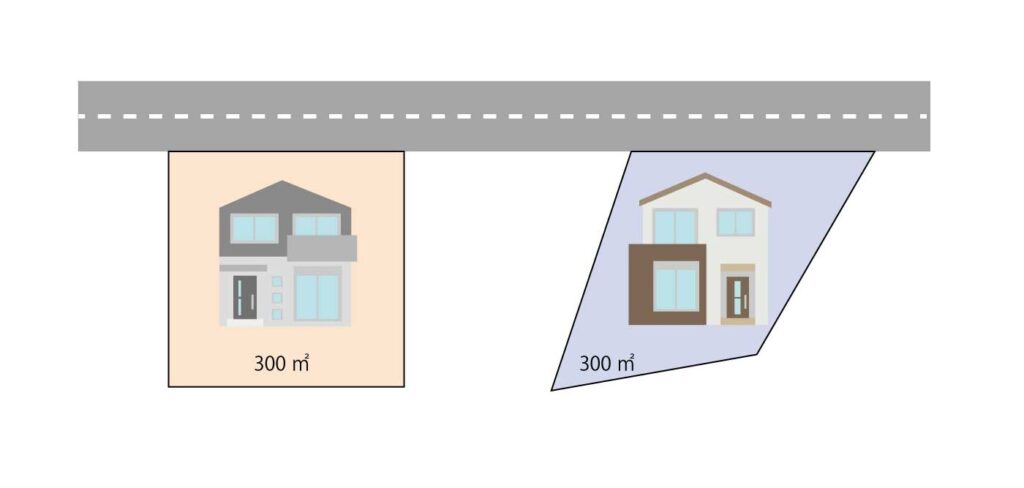

不整形地は、正方形や長方形の土地に比べて、使い勝手があまりよくない場合があります。

次の2つの土地を見比べてみてください。

左側は長方形の整形地、右側は不整形地です。

同じ面積でも、左側の土地のほうが一見して使いやすい形状です。

右側の不整形地は、自宅を建てるにせよ、駐車場を経営するにせよ、うまく活用できない部分がでてきてしまいます。

このことを評価額に反映させるために、「不整形補正率」を使用します。これにより、同じ立地、同じ広さの正方形や長方形の宅地よりも、評価額を抑えることができます。

不整形地補正率は、0.60~1.00の間で設定されており、基本的に、形がいびつであるほど低い補正率が適用されるようになっています。最小値が0.60ということは、最大で40%も評価額が低くなる可能性があるということです。

不整形地補正率表の見方

不整形地補正率は、国税庁のホームページに掲載されている「不整形地補正率表」から調べることができます。

| 地区区分 | 高度商業地区、繁華街地区、普通商業・併用住宅地区、中小工場地区 | 普通住宅地区 | ||||

| 地積区分 | A | B | C | A | B | C |

| かげ地割合 | ||||||

| 10%以上 | 0.99 | 0.99 | 1.00 | 0.98 | 0.99 | 0.99 |

| 15% 〃 | 0.98 | 0.99 | 0.99 | 0.96 | 0.98 | 0.99 |

| 20% 〃 | 0.97 | 0.98 | 0.99 | 0.94 | 0.97 | 0.98 |

| 25% 〃 | 0.96 | 0.98 | 0.99 | 0.92 | 0.95 | 0.97 |

| 30% 〃 | 0.94 | 0.97 | 0.98 | 0.90 | 0.93 | 0.96 |

| 35% 〃 | 0.92 | 0.95 | 0.98 | 0.88 | 0.91 | 0.94 |

| 40% 〃 | 0.90 | 0.93 | 0.97 | 0.85 | 0.88 | 0.92 |

| 45% 〃 | 0.87 | 0.91 | 0.95 | 0.82 | 0.85 | 0.90 |

| 50% 〃 | 0.84 | 0.89 | 0.93 | 0.79 | 0.82 | 0.87 |

| 55% 〃 | 0.80 | 0.87 | 0.90 | 0.75 | 0.78 | 0.83 |

| 60% 〃 | 0.76 | 0.84 | 0.86 | 0.70 | 0.73 | 0.78 |

| 65% 〃 | 0.70 | 0.75 | 0.80 | 0.60 | 0.65 | 0.70 |

表の横軸は「地区区分」と「地積区分(A・B・C)」、縦軸は「かげ地割合」になっていて、それぞれが合致するマスの補正率を使うしくみです。

では、「地区区分」、「地積区分(A・B・C)」、「かげ地割合」の調べ方を確認しましょう。

「地区区分」の調べ方

地区区分は、国税庁の「路線価図」で調べることができます。

まずは、評価したい土地の路線価図ページを開き、その土地が接している道路の路線価を確認します。

「100D」「80G」など数字とアルファベットが組み合わさった文字列のうち、数字で表した部分が路線価となります。

それぞれの数字のあとには“1000”が省略されており、例えば100という数字に接している土地であれば、1㎡あたり10万円、80ならば1㎡あたり8万円の評価額の土地という意味になります。(アルファベットは、今回は無視してよいです)

重要なのは、「100D」「80G」の文字が、円やひし形、六角形で囲まれていたり、何も囲まれていなかったりする違いがあることです。

ページ上の欄外を見ると、これらの表示の違いが、地区区分を指していることがわかります。

ちなみに、文字のまわりに何も書かれていないときは、「普通住宅地区」になります。

路線価についてはこちらで詳しく解説していますので、路線価図の見方や地区区分の確認方法についてはこちらもご覧ください。

路線価を使用して宅地の相続税評価額を計算する方法について解説。路線価の調べ方や路線価図の見方、地区区分の確認方法まで詳しく解説します。

地積区分(A・B・C)は「地積区分表」を見よう

地積区分(A・B・C)は、「地積区分表」という別の表で確認します。

これも国税庁のホームページ上で、不整形地補正率のすぐ上に掲載されています。

「地積区分表」に、評価したい土地の面積と地区区分をあてはめると、A~Cのどの区分に該当するかがわかります。

| 地積区分 地区区分 | A | B | C |

| 高度商業地区 | 1,000未満 | 1,000以上 1,500未満 | 1,500以上 |

| 繁華街地区 | 450未満 | 450以上 700未満 | 700以上 |

| 普通商業・併用住宅地区 | 650未満 | 650以上 1,000未満 | 1,000以上 |

| 普通住宅地区 | 500未満 | 500以上 750未満 | 750以上 |

| 中小工場地区 | 3,500未満 | 3,500以上 5,000未満 | 5,000以上 |

かげ地割合とは

「かげ地割合」とは、不整形地を囲む長方形・正方形を描いたとき、その図形と不整形地が重ならない部分(かげ地)の割合のことです。

不整形地を囲むこの長方形・正方形のことを「想定整形地」といいます。

かげ地割合=(想定整形地の地積-不整形地の地積)/想定整形地の地積

長方形や正方形に近い、比較的形のきれいな不整形地は、かげ地割合が低くなります。

反対に、大きく歪んだような形の土地は、想定整形地と重ならない部分が多くなりますので、かげ地割合は高くなります。

かげ地割合が高い土地ほど、不整形地補正率でたくさん減額できるようになっています。

不整形地補正率の具体的な確認手順

それでは実際に、次の宅地の不整形地補正率を確認してみましょう。

【例】

・地区区分 普通住宅地区

・地積 400㎡

・かげ地割合 20%

まずは「地積区分表」から、地積区分を確認します。

この例では「A」になります。

続いて、「不整形地補正率表」から、「普通住宅地区」・「A」と、かげ地割合の「20%」が交わるところを探します。

この宅地の不整形地補正率は、0.94であることが確認できたと思います。

地区区分がわからないときは、最初に「路線価図」で確認します。

不整形地の4つの評価方法

それでは、実際に、不整形地の評価方法を見ていきましょう。

不整形地には、4つの評価方法が認められています。

4つのうち、どれを使うかは、評価したい土地の形状に応じて選択します。

もし2つ以上の方法で評価できる場合は、もっとも有利な方法(=評価額が一番低くなる方法)を選ぶことができます。

この段落では、4つの評価方法を順番に解説します。

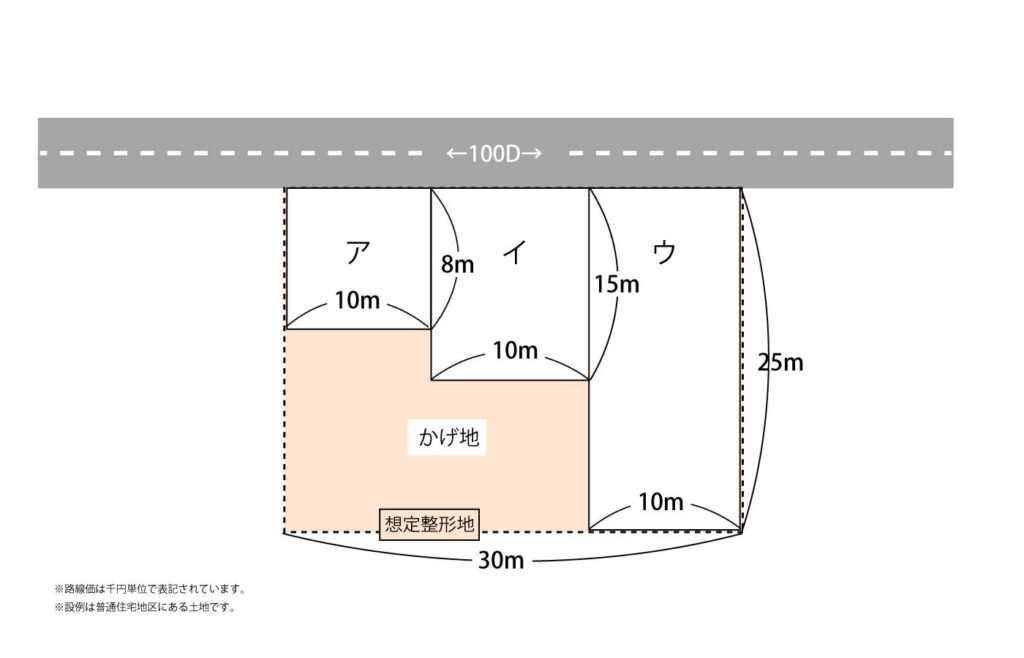

評価方法1:整形地に区分して評価する方法

不整形地を正方形や長方形に分けて、それぞれの評価額の合計に不整形地補正率をかける方法です。

不整形地の形状から、正方形や長方形に分けることができる場合に使えます。

たとえば、次のような土地に使うことができます。

図の例で、不整形地の評価額の計算手順を確認していきましょう。

ア:10万円×奥行価格補正率0.97×80㎡=776万円

イ:10万円×奥行価格補正率1.00×150㎡=1,500万円

ウ:10万円×奥行価格補正率0.97×250㎡=2,425万円

上記は、正方形や長方形の宅地を評価するときの計算式と同じです。

路線価とは、その道路に接する土地1㎡あたりの価額ですので、それに地積をかければ、その土地の評価額を計算することができます。

ただし、その土地の奥行の距離が短かったり逆に長かったりすると土地の使い勝手が悪いため、必ず地区区分ごとの「奥行価格補正率」(0.80~1.00)を確認し、路線価の減額補正を行います。

・地区区分 普通住宅地区

・地積区分 A

・かげ地割合:(想定整形地750㎡-不整形地480㎡)/想定整形地750㎡=36%

→不整形地補正率 0.88

(ア+イ+ウ)×0.88=4,136万8,800円

奥行価格補正率に関する詳細はこちらをご参照ください。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

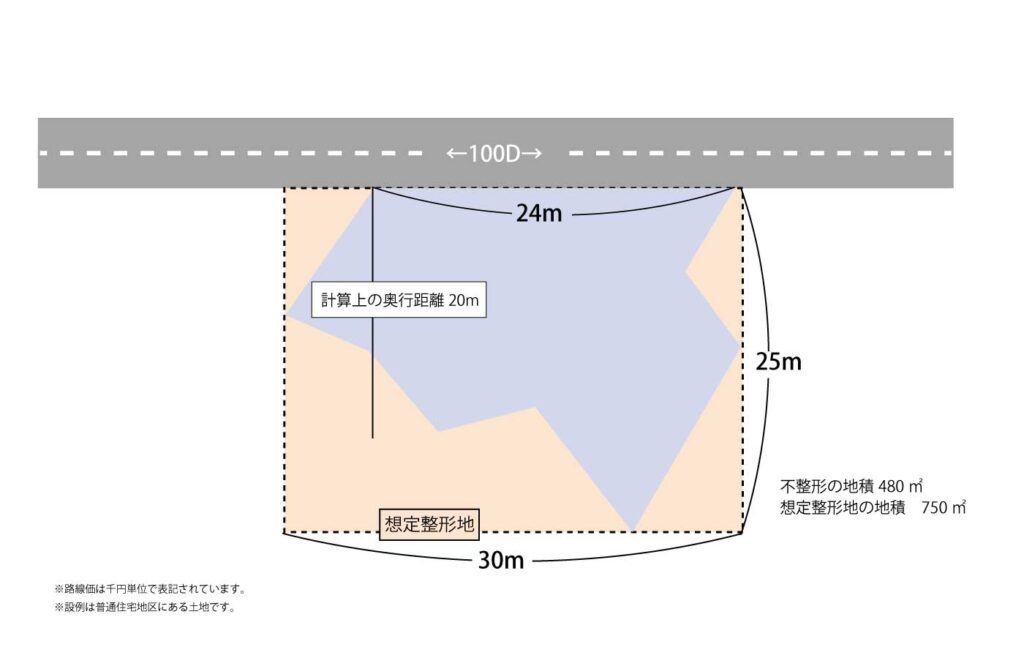

評価方法2:計算上の奥行距離を使う方法

評価方法の2つ目は、「計算上の奥行距離」を使って、不整形地を評価する方法です。

「計算上の奥行距離」は、「不整形地の面積(㎡)÷間口の距離(m)」で計算します。

「間口の距離」とは、正面道路に接している部分の距離をいいます。

メインの道路から土地に入るときの、入り口の広さのことです。

この方法は、間口がわかればどの不整形地にも使える、汎用性の高い方法です。

他の方法による評価額と比べることを忘れないようにしましょう。

480㎡÷24m=20m

「計算上の奥行距離」は、「想定整形地」の奥行距離を超えることができません。

想定整形地の奥行は25mですので、20mはセーフです。

普通住宅地区で奥行距離が20mであれば、奥行価格補正率による減額はありません。

→不整形地補正率 0.88

10万円×奥行価格補正率1.00×480㎡×不整形地補正率0.88=4,224万円

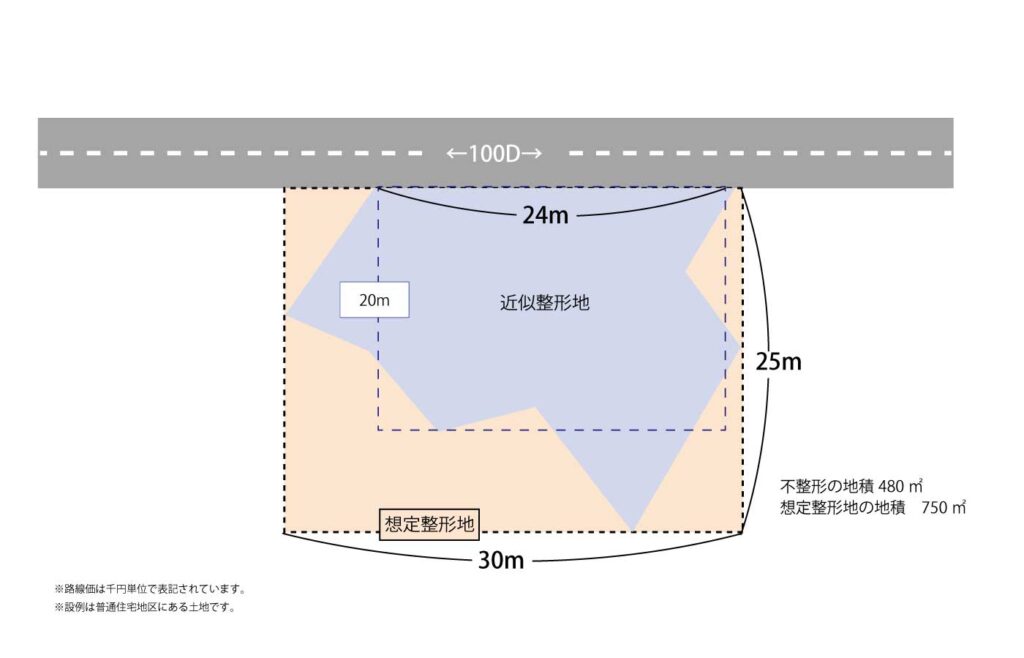

評価方法3:近似整形地を使う方法

評価方法の3つ目は、「近似整形地」というものを使う方法です。

かげ地割合の計算に使う「想定整形地」と紛らわしいのですが、まったくの別物になります。

「近似整形地」は、「もしその土地が正方形や長方形の形だったら…」をテーマに図形を描いたものをイメージしていただければ、少しわかりやすいかと思います。

正確にいうと、はみ出ている部分と引っ込んでいる部分の地積がおおむね等しくなるように、かつ、できるだけ面積が小さくなるよう描いた正方形や長方形をいいます。

想定整形地との違いがわかりにくいと思うのですが、想定整形地は、不整形地を完全に囲む図形ですので、「近似整形地」のほうが面積が小さくなることが特徴です。

どのような土地に「近似整形地」の評価が向いているかというと、図から分かるとおり、正方形や長方形に補正できそうな形をしているものになります。

ただ、近似整形地は、角が90度であれば、必ずしも正方形や長方形でなくてよいので、意外と汎用性の高い方法でもあります。

プロにとっては腕の見せどころです。

近似整形地の評価額に、不整形地補正率をかけて計算します。

下記の計算式で評価することができます。

近似整形地の奥行距離は20mですので、奥行価格補正率は1.00です。

想定整形地のものと間違えないよう注意しましょう。

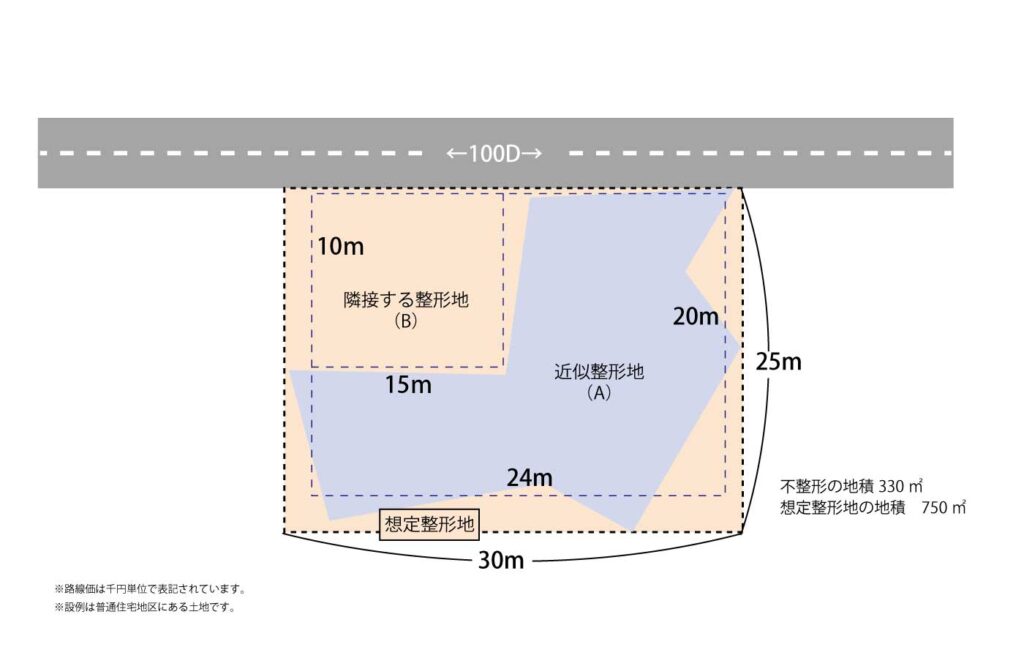

評価方法4:差し引き計算をする方法

評価方法の4つ目は、近似整形地を描き、それに隣接する整形地がある場合、それらを一つの近似整形地として評価してから、その隣接する部分を差し引く方法になります。

他の3つに比べて難度が高めなので、計算方法を見ていただいて、「そういうものか」と思っていただければ十分です。

早速、計算手順を見ていきましょう。

10万円×奥行価格補正率1.00×480㎡=4,800万円

近似整形地(480㎡)の奥行距離は20mですので、減額補正はありません。

10万円×奥行価格補正率1.00×150㎡=1,500万円

(B)の奥行距離は10mですので、これも減額補正はありません。

4,800万円-1,500万円=3,300万円

3,300万円÷330㎡=10万円

この手順では、近似整形地(A)に対する路線価(奥行価格補正後)を計算しています。

今回、(A)も(B)も減額補正がなかったため、もとの10万円のままでよいのですが、どちらかに減額補正があれば、路線価が変わります。

10万円×330㎡×不整形地補正率0.75=2,475万円

評価額の基本的な計算について確認したい方は、こちらを併せてご覧ください。

土地の相続税評価額の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

不整形地と間口狭小補正率・奥行長大補正率

最後に、「間口狭小補正率」、「奥行長大補正率」と不整形地補正率の関係を解説します。

間口狭小補正率・奥行長大補正率とは

「間口狭小補正率」とは、間口の距離が狭い土地を評価するときに使う減額補正率です。

普通住宅地区では、間口が8m未満のとき、0.90~0.97の間で、路線価に補正がかかります。

| 地区区分 間口距離 | ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・ 併用住宅地区 | 普通住宅 地区 | 中小工場地区 | 大工場地区 |

| 4未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上 6未満 | – | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6 〃 8 〃 | – | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8 〃 10 〃 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10 〃 16 〃 | 0.97 | 1.00 | 0.97 | ||||

| 16 〃 22 〃 | 0.98 | 0.98 | |||||

| 22 〃 28 〃 | 0.99 | 0.99 | |||||

| 28 〃 | 1.00 | 1.00 |

「奥行長大補正率」とは、間口に対して奥行距離が長過ぎる(奥に長く伸びている)土地を評価するときに使う減額補正率です。

普通住宅地区では、間口に対して奥行距離が2倍以上あると、0.90~0.98の間で補正がかかります。

地区区分

| ビル街地区 | 高度商業地区 繁華街地区 普通商業・ 併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 | ||

| 2以上 3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 | ||

| 3 〃 4 〃 | 0.99 | 0.96 | 0.99 | ||||

| 4 〃 5 〃 | 0.98 | 0.94 | 0.98 | ||||

| 5 〃 6 〃 | 0.96 | 0.92 | 0.96 | ||||

| 6 〃 7 〃 | 0.94 | 0.90 | 0.94 | ||||

| 7 〃 8 〃 | 0.92 | 0.92 | |||||

| 8 〃 | 0.90 | 0.90 |

不整形地補正率との関係

不整形地の間口が狭く、間口狭小補正率が使える場合、不整形地補正率に間口狭小補正率をかけて補正します。

つまり、間口狭小補正率と不整形地補正率は併用できるということです。

ただし、下限は0.60になります。

これに対し、奥行長大補正率と不整形地補正率は併用できません。

下記の図のように、どちらも使える形状の宅地では、「不整形地補正率×間口狭小補正率」か「間口狭小補正率×奥行長大補正率」の有利なほうを選択します。

「不整形地の土地評価」で相続税を減額した事例

「不整形地の土地評価」で実際に相続税を減額した事例をご紹介します。

不整形地は、その形状により土地のすべてを有効利用できないため、一般的には整形地と比べて利用価値が劣るものとされています。一見きれいな形の土地を再評価し、不整形地補正を入れることによって、評価額を下げられた事例をご紹介します。

まとめ

減額割合の大きい不整形地の評価ですが、その形は土地によって異なるため、ケースバイケースで判断していく必要があります。

土地の形状をどう捉えるのか、どの計算方法を選択するのかによって相続税額が大きく変わり、また、土地の形状によっては不整形地補正率による補正が認められない場合もあります。

相続財産に不整形地が含まれる場合には専門家にご相談されることをおすすめします。