相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

道路建設予定地に重なる土地を相続

都内E区にお住まいの富山様(仮名)は、3か月前にお父様を亡くされ、複数の不動産を相続されました。自分で申告する選択肢もありましたが、富山様は、かねてより相続税申告について情報を収集されており、以前、当グループが主催した「土地評価セミナー」にもご参加になったことがあって、そのことがきっかけで当グループに申告業務をお任せいただくことになりました。

富山様のご自宅は、古くからある商店や住宅、寺社が集まる地域にあります。魅力あふれる街並みですが、道路幅がそれほど広くない割に、交通量が多いように感じました。

富山様のご自宅に伺い、お話をお聞きしていると、ちょうど街の話題になり、数十年も前から大きな道路が建設される予定があることを知りました。しかし着手されないまま、現在に至っているのだそうです。そして、富山様が相続された土地の1つが、その道路の建設予定地に重なっていることを教えていただきました。

都市計画道路予定地の相続税評価

国や自治体等により進められる都市計画の中では、都市計画法に基づき、道路や公園、河川といった様々な施設の建設が計画されます。これらは、総称して「都市計画施設」と呼ばれます。

都市計画で定められる道路(都市計画道路)は、交通渋滞緩和などを目的として建設され、すでにある道路を拡幅することもあれば、新たに幹線道路(バイパス)を建設することもあります。

都市計画道路予定地の区域内に位置する土地は、いずれは道路用地として時価で買収されますので、そこに大きな建物、例えばマンションなどが建ってしまうと、取り壊すための時間や費用が多くかかってしまいます。それを防ぐため、予定地の区域内にある土地には一定の建築制限が定められ、また建物を建てる際には、特別の場合を除き、都道府県知事の建築許可を必要とすることが都市計画法により規定されています。

都市計画道路予定地の区域内にある土地は通常よりも利用に制限がかかります。特に、土地の高度利用を目的とする商業地等では、土地全体に占める都市計画道路予定地の割合が大きいほど、土地の効用が阻害される割合も大きくなります。

そのため、相続税の土地評価にあたっては、対象地の「地区区分」「容積率」「地積割合」に応じて、定められた割合を減額することとされています。

役所調査・補正適用で評価減!

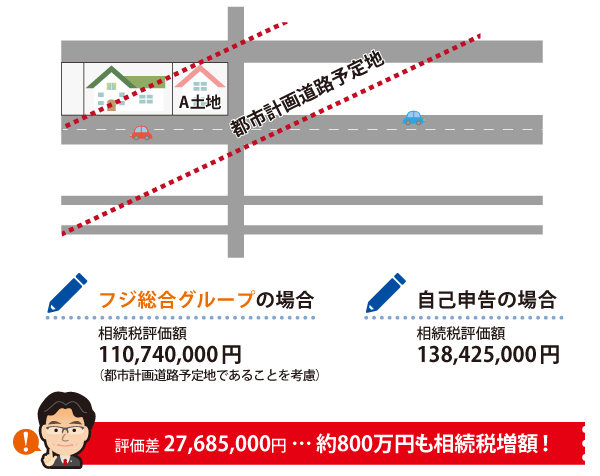

区役所に行き、富山様が相続された土地について「都市計画図」を確認したところ、先ほどのお話の通り、富山様が相続された土地(A土地)を半分ほど含む形で、都市計画道路が予定されているのがわかりました。

そしてA土地については、都市計画道路予定地の補正を行ったうえで土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出したのです。

今回の申告作業をご自身でされた場合、都市計画道路の補正を行わずに土地を評価し、申告してしまったかもしれません。この場合、A土地の評価額は当グループによる評価額より約2,800万円上がり、約800万円も余計に相続税を支払っていた可能性があります。

当グループでは、こうしたご相談も承っております。気になる土地をお持ちという方、ぜひ一度、お問い合わせください。

今回のポイント

「都市計画道路」の予定地の区域内にある土地は評価額を下げることができる。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税の土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。