相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

気になる自宅建物の評価

東京都N区在住の鈴木様(仮名)は、お父様を亡くされ、自宅敷地と建物を相続されました。

鈴木様のご自宅でお話を伺ったところ、申告期限まで1か月を切っていることが分かりました。

遺産分割方針はすでに固まっており、資料も一式そろっているということで、それに基づき、申告書を作成することになりました。

そうした時間がない中で気になったのは自宅建物(A建物)です。

固定資産税評価額が定まっていない土地

通常、相続税において家屋を評価する場合、その家屋の固定資産税評価額に評価倍率1.0を乗じて、その家屋の評価額とします。

ただし、まれに、家屋の固定資産税評価額が定まっていない場合があります。

固定資産税は、毎年1月1日現在の固定資産(土地、家屋、償却資産)の所有者に対し、当該固定資産の所在する市町村から課税される税金です。

東京23区の場合、特例により都が課税主体となります。

建物の新築や増改築を行ったり、国有財産の払い下げを受けたりした場合、その段階では当該建物の評価額が決定されていません。

そのため、建物の所有者は市町村から家屋調査を受け、その年の3月31日にその建物の評価額が決定されるとともに、4月から6月にかけて納税通知が建物の所有者に対してなされます。

今回の鈴木様のお父様のケースでは、A建物が新築され、お父様が入居直前にお亡くなりになったため、相続開始日において、A建物の固定資産税評価額が定まっていませんでした。

このような場合、「増改築に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」が国税庁から質疑応答事例として示されており、これをもとに評価します。

具体的には、家屋を新築して固定資産税評価額が決定されていない状態で相続が開始した場合、相続開始時点で新たに建物を建築した場合にかかる費用の総額を、実際に新築を行った時点から相続開始時点までの築年数に応じて割り引き、その70%相当額を当該増改築部分の価額とします。

ただし、申告期限までに、新築家屋について固定資産税評価額が決定した場合は、その決定した価額に評価倍率1・0を乗じて計算した金額により、評価を行います。

参照:増改築に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価|国税庁

相続の時系列を整理する

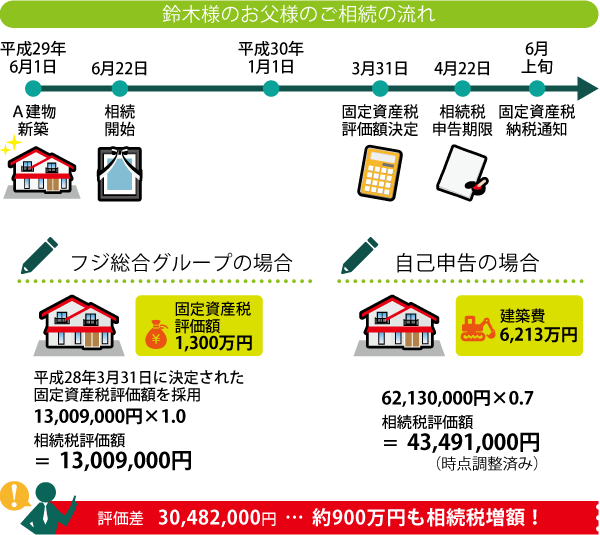

今回のケースでは、A建物は平成29年6月1日に新築され、お父様は6月22日にお亡くなりになっていて、相続開始時点でA建物の固定資産税評価額は決まっていませんでした。

この場合、相続税の申告期限までに、新築家屋について固定資産税評価額が決定した場合は、その決定した価額に評価倍率1.0を乗じて計算した金額により評価を行うのが適正です。

鈴木様のお父様の相続の時系列を整理すると、A建物の固定資産税評価額が決定したのが平成30年3月31日、お父様の相続に係る相続税申告期限が4月22日となっており、期限までにA建物の固定資産税評価額が確定しています。

さっそく、都に確認したところ、A建物の固定資産税評価額は約1,300万円であることが分かり、これをそのままA建物の評価額として採用しました。

時間が限られた状況でしたが、株式や現預金などの評価も行って申告書を作成し、期限内に税務署に提出しました。

今回の申告作業をご自身でされた場合、建築費をもとに評価額を算出した可能性が考えられます。この場合土地の評価額は約3,000万円上がり、約900万円も相続税を余計に支払っていた可能性があります。

当グループではこうしたご相談も承っております。

気になる建物があるという方、ぜひ一度、ご相談ください。

今回のポイント

建物を新築した直後に所有者が亡くなった場合、建物の固定資産税評価額が定まっていないために、原則とは異なる方法で評価することになる。

その場合、申告期限までに評価額が決定されるかどうかがポイントになる。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。