相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

商店街内の商業用ビルを相続

都内S区在住の畑山様(仮名)は、2か月前にお父様を亡くされ、自宅建物と敷地を相続されました。自分で申告することを検討していましたが、土地評価でつまづき、ホームページから当グループを知り、申告業務をお任せいただくことになりました。

畑山様は最寄り駅であるS駅から徒歩3分ほど離れたところに自宅敷地と2階建てのアパート敷地の2か所をお持ちのほか、同駅から徒歩1分足らずの商店街内にも、小規模の商業用ビルを所有しています。

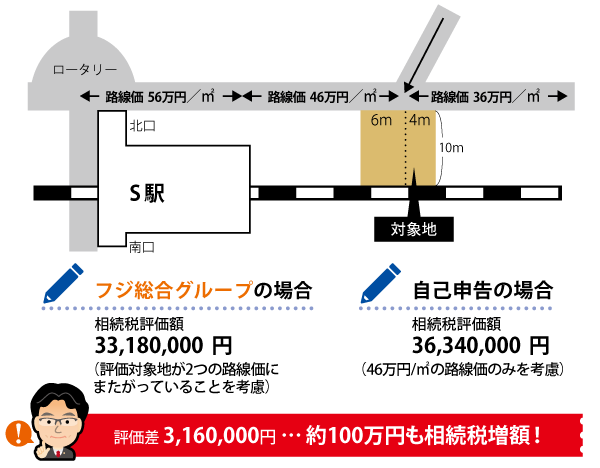

対象土地の前面部分に2つの路線価が

後日、対象土地について詳細な調査を行うと、駅近くの商店街内にある商業用ビルの敷地について注意すべき点を発見しました。

この土地については、対象土地の前面部分で46万円/㎡の路線価と36万円/㎡の路線価とにまたがって位置していることが判明したのです。

このような場合の路線価については、その路線に接している間口距離により加重平均(案分計算)して算定するのが原則です。

道路に面している宅地を評価するときの1㎡あたりの価額のこと。

宅地が、道路に接している長さ(幅)のこと。

路線価の確認方法や、路線価を使用した評価額の計算方法については、こちらで詳しく解説しています。

路線価図の見方や、路線価を使用した相続税評価額の計算方法、使用できる減額補正について解説します。

2以上の路線価が付されていることを考慮し相続税減額に!

当事務所の評価は、原則に従ってその路線に接している間口距離ごと(46万円/㎡の路線価に6m、36万円/㎡の路線価に4m)に加重平均した路線価42万円/㎡を採用して評価を行った結果、評価額は3,318万円となりました(別途、貸家建付地としての斟酌あり)。

これとほかの不動産、預貯金などの評価も行って申告書を作成し、期限内に税務署に提出しました。

今回の申告作業をご自身でされた場合、46万円/㎡のみの正面路線価を考慮し、これに地積を乗じて評価していた可能性が考えられます。

この場合、この土地の評価額は約316万円上がり、約120万円も相続税を余計に支払っていた可能性があります。

とくに商業地としての性質が強い地域であるほど、今回のように少しの位置関係の違いだけで路線価が変わってしまうケースはよくあることです。

路線価の差の大きい地域においては、最初に採用すべき路線価の判定を誤ってしまうと大きな評価差額が発生する可能性がありますので注意が必要です。

当グループでは相続専門税理士と相続に強い不動産鑑定士との協働により、適正申告を実現することが可能です。気になる土地をお持ちの方は、お気軽にご相談ください。

今回のポイント

- 対象地が二つの路線価にまたがっている宅地の場合には、それぞれの路線に接している間口距離で加重平均(案分計算)した金額を路線価とする。

- 商業地の場合には、ちょっとした所在の違いにより路線価が極端に異なるケースがあるため、最初に採用すべき路線価の判定には、注意が必要である。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税の土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。