相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

赤道(あかみち)で分断された土地

埼玉県A市在住の梶原様(仮名)は3か月前にお父様を亡くされ、駐車場などを相続されました。

申告を依頼できる税理士を探していたところ、インターネットのコラム記事で当グループを知り、申告業務をお任せいただくことになりました。

梶原様のご自宅に伺い、必要書類を整え、これから土地評価を行おうとしたときに気になったのは、法務局備え付けの公図でした。

公図からは、梶原様の駐車場を分断する形で「赤道(あかみち)」が通っているのが確認できました。

日本の土地の地番や形状、道路、水路などを示している地図のこと。管理は法務局が行っており、登記所やインターネットで申請し、所定の料金を支払えば取得することが可能。

赤道とは

赤道とは、古くから道路として使われてきた土地で、道路法上の道路や建築基準法上の道路となれずに残された土地を指します。

人が通れる程度の狭い道や、すでに道路としての機能を失っているものが多く、国有地であることから地番は付されていません。

赤道が道路としての機能を持っておらず隣接する土地と現に一体利用されているような場合には、所定の手続きにより払い下げが認められることがあります。

一体評価?別個に評価?

梶原様の駐車場のように土地が一体で利用されている場合でも、赤道によって土地が分断されている場合には、別個に評価するのが原則です。

しかし、次のような要件を総合的に考慮した結果、一体評価するほうが合理的と判断される場合には、赤道部分を含めた一体の土地として評価を行うケースもあります(この場合、一体評価した評価額から赤道部分の払い下げ費用相当額を控除して評価額を求めるのが一般的です)。

- 現に赤道を含めて一体利用されていること

- 所有権以外の財産権を所有の意思を持って平穏かつ公然に長期間占有していること

- 赤道の払い下げ申請が許可されるものであること(赤道の払い下げを受けたとしても不特定多数の第三者等の経済的利益に影響を与えないこと)

- 一団の土地を赤道分断によって別個に評価した場合に、著しく不合理な評価となってしまうこと(いずれか一方が無道路地や著しく狭小な土地等になってしまうこと)

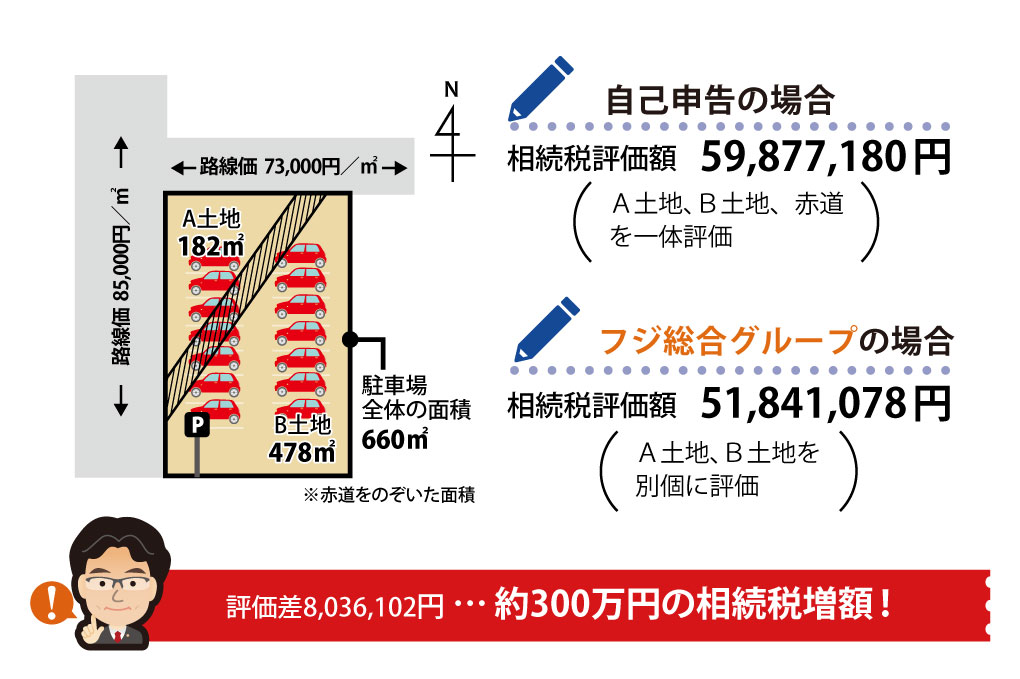

1つの土地を赤道で分けて評価

梶原様の土地は駐車場として一体利用されているものの、別個に評価しても著しく不合理な土地になるとはいえません。

さらに役所で確認した結果、赤道部分に水道管が入っていたため、赤道の払い下げは受けられないとの回答が得られたことから、一体評価は妥当ではないと私たちは判断しました。

そこで、赤道によって分断された駐車場をA土地・B土地に分けて評価し、土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、該当の土地を1つの土地として一体評価して申告してしまったかもしれません。

その場合、この土地の評価額は、当グループによる評価額より約800万円上がり、約300万円も余計に相続税を支払っていた可能性があります。

当グループでは相続専門税理士と相続税土地評価を得意とする不動産鑑定士との協働により、適正申告を実現することが可能です。

今回のポイント

【赤道(あかみち)】

一般的に国が所有している地番の付されていない土地で、かつて道だったもの。

「赤道」という言葉は、その昔、公図にて赤い色で着色されていたことなどに由来する。

「赤道」で分断されている土地は、原則、別個に評価する。

ただし、要件を考慮した結果、一体評価する場合もあるため、個別の判断が必要である。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。