もくじ

相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

賃貸マンションの入居者および店舗利用者の専用駐車場

神奈川県K市在住の谷川様(仮名)は、3か月前にお父様を亡くされ、現金、預貯金、有価証券のほか、自宅不動産や賃貸マンションなどを相続されました。自分で申告することも考えましたが、相続税の計算が予想以上に難しいことがわかり、懇意にしている保険会社の担当者にこのことを相談したところ、当グループを紹介され、申告業務をお任せいただくことになりました。

谷川様のご自宅で相続された不動産の概要を伺いました。

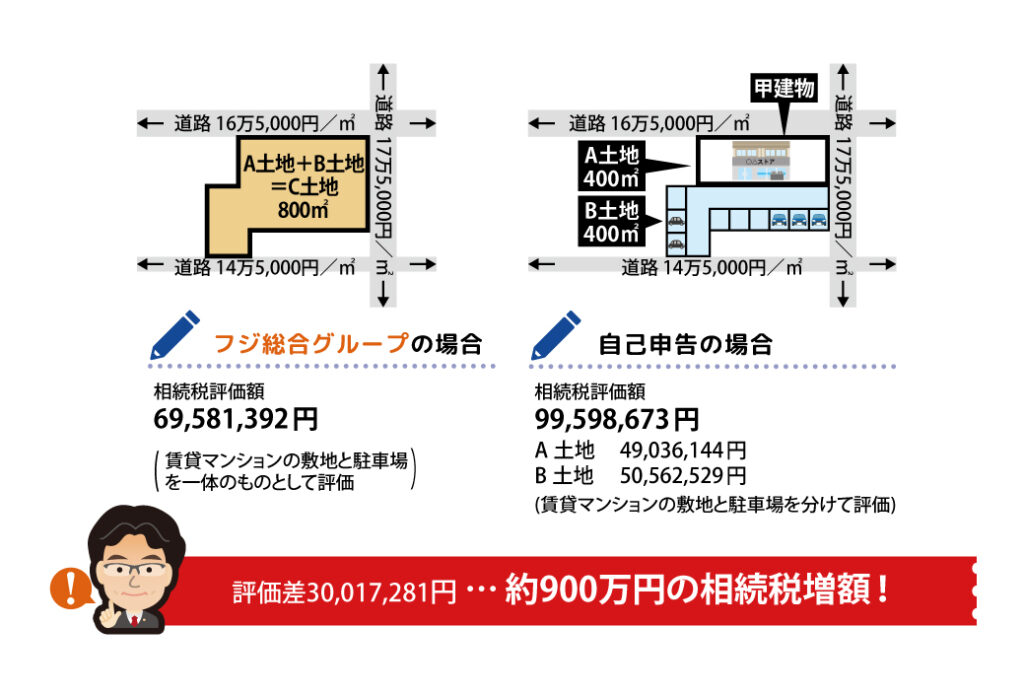

谷川様が相続された賃貸マンション(甲建物)は、1階が店舗、2階と3階が居宅として利用されています。賃貸マンションの敷地(A土地)に隣接する形で駐車場(B土地)が設けられており、賃貸契約書を見ると、B土地は、賃貸マンションの入居者および店舗利用者の専用駐車場となっているとのことでした。

賃貸不動産の敷地は貸家建付地として評価

A土地のように、地主がその土地上に自己名義の建物を建て、その建物を第三者に賃貸している場合、そのような土地は相続税評価上、「貸家建付地」と呼ばれます。

貸家建付地を評価するときは、その土地を更地として評価した価額から、借地事情が似ている地域ごとに定められる「借地権割合」や、借家人の使用収益権の大きさを表示する「借家権割合」、賃貸不動産における「各独立部分」(※1)の賃貸の状況により定められる「賃貸割合」を考慮した金額を控除することができます。

※1 各独立部分…建物の構成部分である隔壁、扉、階層(天井および床)等によって他の部分と完全に遮断されている部分で、独立した出入口を有するなど独立して賃貸その他の用に供することができるものをいう。

例えば、評価対象地が借地権割合60%の地域にあり、その上に立つ賃貸物件が満室の場合には、更地の場合と比べて評価額が2割ほど下がります。

このような節税効果が見込めることなどから、アパート建築は、特に地主の間では、人気の相続税対策のひとつとなっています。

隣接する賃貸住宅の入居者用駐車場は一体評価

賃貸不動産の建築に際して、利用者のために専用駐車場が併設されるケースがありますが、この場合、次の点に注意が必要です。

月極駐車場等、貸駐車場の用に供されている土地は、「自用地」として評価することが原則です。

しかし、当該貸駐車場が賃貸不動産と接続していて、駐車場の利用者が賃貸不動産の利用者のみで構成されている場合、駐車場の貸し付けの状況は、賃貸不動産の賃貸借と事実上、一体のものであると考えられるため、この場合は賃貸不動産の敷地と駐車場をひとつの土地と考えて、全体を「貸家建付地」として評価して差し支えないとされています。

この点を今回のケースに当てはめると、B土地は、甲建物の利用者の専用駐車場として利用されていることから、A土地と一体の土地(C土地)として、貸家建付地評価を適用できるものと考えられます。

さらに、A土地とB土地を一体で評価できれば、地積が500㎡を超えることから、東京、大阪、名古屋など三大都市圏に評価対象地がある場合で、面積が500㎡以上あることなどが要件とされ、適用できれば土地の評価額が下がる「地積規模の大きな宅地の評価」が適用できる可能性も出てきます。

ほかにも、C土地は、文化財が埋まっているとされる土地である「埋蔵文化財包蔵地」であることもわかり、このような土地では、文化財が埋まっていることが確実で、かつその「調査費用」が負担されていない場合には、「調査費用」の80%相当額を評価額から控除できる場合があります。

自己評価した場合、900万円もの相続税増加の可能性が!

今回のケースでは、多面的な観点から検討した結果、「地積規模の大きな宅地の評価」「埋蔵文化財包蔵地であることによる調査費用の控除」を行って差し支えないと判断できたため、結果として評価額は約6900万円と算定されました。

以上の検証に基づき、現金、預貯金、有価証券等、ほかの財産と合わせて評価額を計算し、申告を行いました。

今回の申告作業をご自身でされた場合、A土地とB土地を別個の土地として評価し、「地積規模の大きな宅地の評価」や「埋蔵文化財包蔵地であることによる調査費用の控除」も行わずに申告していたかもしれません。

この場合、評価額の総額は約3,000万円上がり、約900万円も相続税を余計に支払っていた可能性があります。

当グループでは、こうしたご相談も承っております。気になる土地をお持ちの方は、ぜひ一度、ご相談ください。

今回のポイント

貸駐車場が賃貸不動産と接続していて、当該駐車場の利用者が賃貸不動産の利用者のみで構成されている場合、賃貸不動産の敷地と駐車場をひとつの土地と考えて、全体を「貸家建付地」として差し支えない。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。