相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

第三者に貸し出している土地

千葉県N市在住の桐生様(仮名)は、3か月前にお母様を亡くされました。

お母様は生前、不動産賃貸業をしており、桐生様の相続財産には貸地や賃貸住宅敷地が多数含まれていました。

相続税の納付に不安を覚えていたところ、付き合いのある工務店の方から当グループを紹介され、申告業務をお任せいただくことになりました。

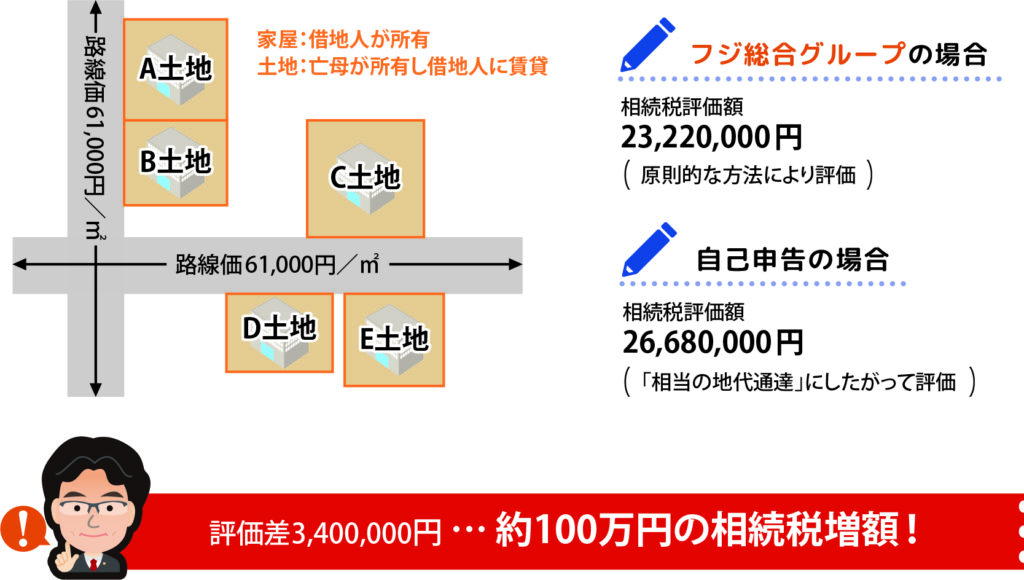

桐生様が相続された土地について現地調査と役所調査を行うと、第三者に貸し付けられた複数の土地(A~E土地)について、ある気になる点を見つけました。

地代に応じて評価方法が変わる?

建物の所有を目的として他人の土地を使用する権利を「借地権」といい、借地権等の付いている土地を「貸宅地」といいます。

このように他人の土地の上に建物を建てて利用しようとする場合、借主が貸主に一時金として権利金を支払い、以後、定期的に地代を支払うことが一般的です。

このときの地代を「通常の地代」といいます。

一方、たとえば親族間などで土地の貸し借りをする場合に、権利金のやりとりをしないケースもあります。

この場合、権利金を支払わないことを考慮した地代を設定することがあり、このときの地代を「相当の地代」といいます。

この後者のケースについて、国税庁は昭和60年に通達を出し、「相当の地代に満たない地代を収受している場合の貸宅地」の相続税評価方法を示しています。

「特殊な場合」でなければ原則的な評価による

この「相当の地代通達」は確かに貸宅地等の評価方法として公にされているものです。

しかし、同通達には前提があり、「借地権の設定された土地について権利金の支払に代え相当の地代を支払うなどの特殊な場合の相続税及び贈与税の取り扱いを定めたものである」とされています。

A~D土地上の家屋の登記情報及び賃貸借契約書によると、各土地の借地人は第三者であり、親族など特殊な関係者ではありません。

E土地上の家屋は未登記でしたが、ヒアリングにより、同じく第三者への貸し付けであることが確認されました。

したがって、「相当の地代通達」を適用するのではなく、財産評価の基本通達に則った原則的な方法により評価するのが適正と判断されます。

貸宅地として評価し相続税減額に成功!

原則的な方法では、貸宅地の価額は自用地(他人が使用する権利のない土地)としての価額から「自用地としての価額×借地権割合」を控除した価額により評価します。

これらに基づき土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、地代の金額等を調べた上で「相当の地代に満たない地代を収受している」と判断し、相当の地代通達に従った調整を入れてA~E土地を評価して申告してしまっていたかもしれません。

この場合、A~E土地の評価額は当グループによる評価額より約340万円上がり、約100万円も余計に相続税を支払っていた可能性があります。

このように土地評価は細かな規定が多く、わずかな判断の違いが大きな評価差につながります。

当グループでは相続専門税理士と相続税土地評価を得意とする不動産鑑定士との協働により、適正申告を実現することが可能です。

土地評価にお困りごとがありましたら、当グループにお気軽にご相談ください。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。