もくじ

相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

現地調査で減額要素を発見

都内T市在住の堀河様(仮名)は半年前にお父様を亡くされ、複数の不動産を相続されました。自分で申告することを検討していましたが、土地評価でつまづき、雑誌記事から当グループを知り、申告業務をお任せいただくことになりました。

今回は、現地調査や役所調査をきちんと行ったことにより、適正な土地評価ができた事例です。土地の評価額を決める要素は、図面など机上の資料だけでは気づけないこともたくさんあります。

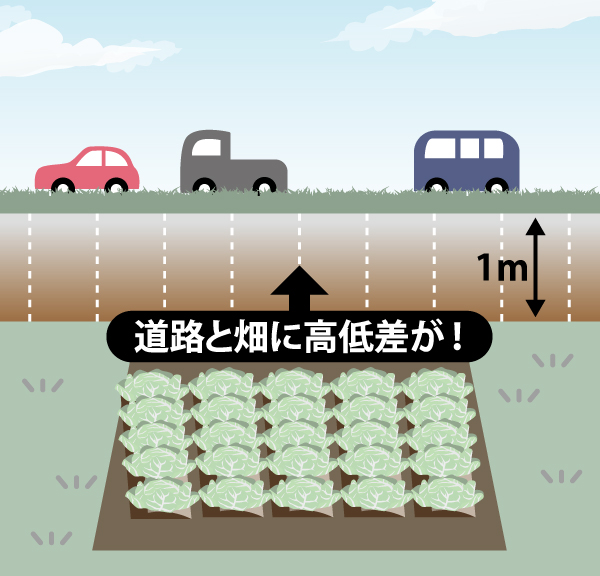

現地調査を行ってみると、相続した不動産のひとつである畑が、道路よりも約1m低い位置にあることがわかりました。

これは、地図や登記簿を見ただけでは気づかなかったことです。この畑は住宅地の中にあるのですが、例えばその畑を宅地として売却する場合、土砂で埋め立てて地上げする「土盛り(どもり)」や、埋め立てた土砂が崩れるのを防ぐために擁壁(ようへき)を組む「土止め(どどめ)」といった宅地造成を行うことが予想されます。そのため、それらにかかる費用を評価額に反映する必要があります。

役所調査で「都市計画道路予定地」であることが判明

次に役所調査を行うと、畑の一部が「都市計画道路予定地」にかかっていることが判明しました。

予定地の区域内にある土地は、利用に一定の制限を受けることから、これも土地の評価額が下がる要因となります。

都市計画によって、将来、道路の新設や拡張が計画されている土地のこと。都市計画道路予定地の区域内にある土地は一定の建築制限を受けるなど、土地の利用に制限がかかるため、相続税申告における評価上、一定の減額補正をすることができる。

現地調査や役所調査の結果を反映し相続税評価額を減額!

これらのことから、高低差と都市計画道路予定地を考慮した評価減を行い、預貯金や株式などの評価も行って申告書を作成し、税務署に提出しました。

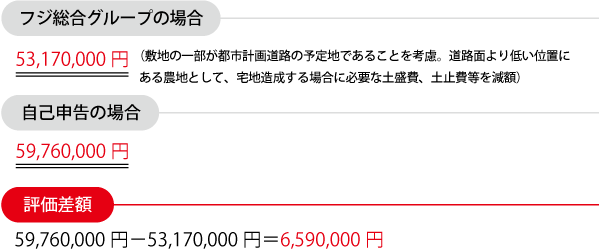

今回の申告作業をご自身でされた場合、現地調査と役所調査を省略して的確な評価減を行わないまま申告してしまったかもしれません。その場合、畑の評価額は、当グループによる評価額より約660万円上がり、約260万円も余計に相続税を支払っていた可能性があります。

当グループでは相続専門税理士と相続に強い不動産鑑定士との協働により、適正申告を実現することが可能です。

今回のポイント

現地調査や役所調査をすることで減額要素が見つかることがある。気になる土地をお持ちの方は、一度、専門家に意見を聞いてみよう。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。