もくじ

相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

鉄道の線路に隣接している土地

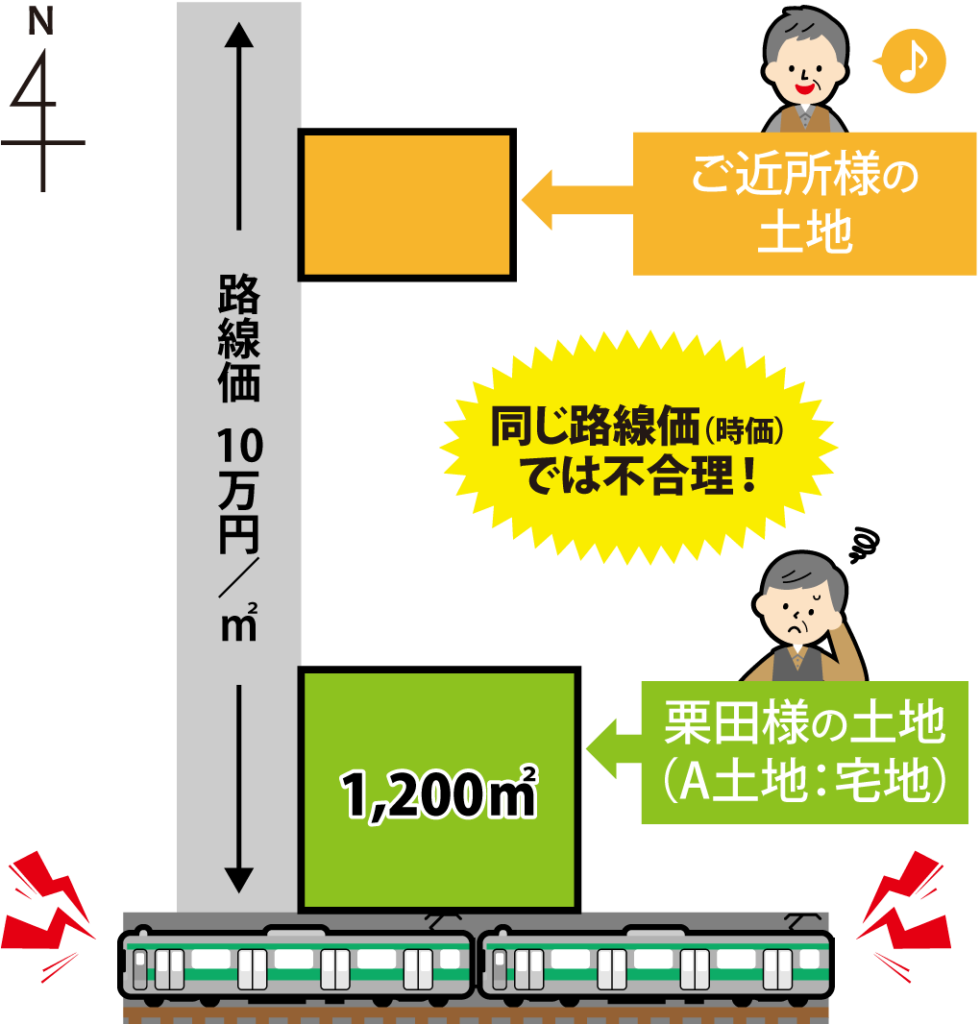

埼玉県S市在住の栗田様(仮名)は、3か月前にお父様を亡くされ、自宅周辺の5つの土地を相続されました。

自分で申告することを検討していましたが、土地評価でつまづき、知人から当グループの紹介を受け、申告業務をお任せいただけることになりました。

ご依頼を受けて、私たちは栗田様の相続された各土地に実際に出向き、調査を行いました。

その中で気になったのが、鉄道の線路に隣接している土地です(以後、A土地とします)。

気になる電車の音

この線路には、調査時には5分に1回という高い頻度で電車が通過しており、「騒音」が気になりました。

騒音や震動は、住環境にとってはマイナス要素です。

A土地は住宅の立ち並ぶ地域にあり、こういった地域においては、電車の往来の激しい線路に隣接していることは、その土地の取引価格にも影響があると考えられます。

私たちは、騒音を原因とする評価減が見込めることを栗田様に伝え、A土地についてさらに調べることにしました。

利用価値が著しく低下している土地は減額が可能に

相続税の土地評価では、「騒音・震動が甚だしい」など付近に比べその利用価値が著しく低下していると認められる宅地は、その評価額の10%を控除することができます。

ただし、路線価がその減額要素を考慮したうえで付されている場合には適用できません。

また、その要素が土地の価格にどれほどの影響を及ぼすのかといったことも考慮したうえで、減額が適用できるかどうかが判断されます。

騒音を考慮し相続税の減額に成功!

A土地の正面路線は東西に走る鉄道に対し南北に交わる道路です。

路線価図によると、この道路に付された路線価は、鉄道から相当程度、離れた場所でも同一の価額となっていて、鉄道による騒音等が考慮されているとはいえません。

実際、騒音計を使った現地調査では、A土地は、電車が通った時の騒音が80デシベル以上なのに対し、同じ道沿いにある、線路から離れたご近所様の土地では、騒音は60デシベル以下を計測、私たちの予測を裏付けることになりました。

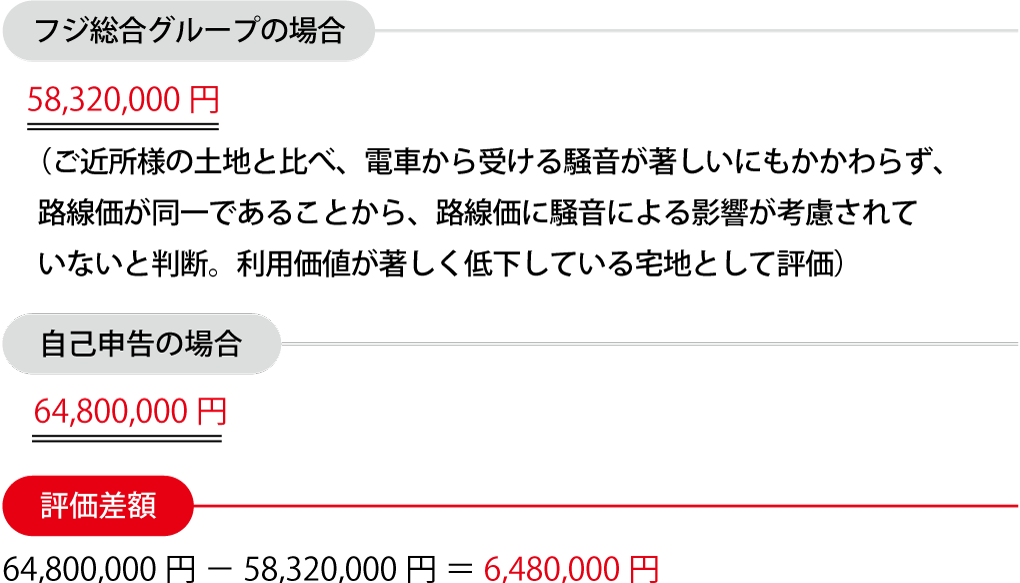

こうした調査をもとにA土地の評価額を算出し、株式や現預金などの評価も行って申告書を作成し、税務署に提出し、申告は問題なく認められました。

今回の申告作業をご自身でされた場合、騒音の影響を考慮できず、土地の評価額は約640万円上がり、約260万円も相続税を余計に支払っていた可能性があります。

このように、当グループでは相続専門税理士と相続に強い不動産鑑定士との協働により、適正申告を実現することが可能です。

今回のポイント

「道路との高低差が著しい」「騒音、震動が甚だしい」「地盤の凹凸が甚だしい」「日照阻害、臭気、忌み等がある」といった宅地は、「利用価値が著しく低下している宅地」として、評価額を10%減できる可能性がある。

こうした土地がもつ個別的要因は、机上の資料だけではわからないこともあるため、現地調査が何より大切である。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。