相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を計算し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

縄文時代の土器が埋まっている土地

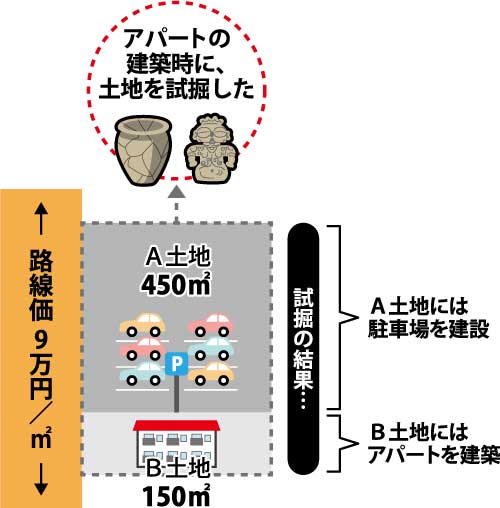

千葉県にお住まいの新井様は、半年前にお父さまを亡くされ、自宅敷地や建物、現金などのほか、隣接する駐車場(A土地)とアパート(B土地)を相続されました。

自分で申告することを検討していましたが、土地評価でつまづき、知人から当グループの紹介を受けたことをきっかけに申告業務をお任せいただけることになりました。

今回の申告でポイントになったのは、駐車場(A土地)とアパート(B土地)の評価です。

あるとき、私たちが土地の現地調査を行っていると、同行された新井様が、「この土地には、縄文時代の土器が埋まっているんだ」とふと漏らされました。

それを聞いて、「周知の埋蔵文化財包蔵地」という言葉が、私たちの頭の中に浮かんだのです。

文化財が地下に埋まっていることが知られている土地のこと。一定の要件を満たすと、評価額の減額ができる。

相続した土地の地中にゴミや産業廃棄物がある場合、相続税評価額の減額対象となります。 また土壌汚染地や、埋蔵文化財がある場合も減額補正の対象となります。本記事では、地下埋設物の種類と減額補正の計算方法について解説します。

文化財が埋蔵されている土地(埋蔵文化財包蔵地)は、発掘調査費の80%を、周知の埋蔵文化財包蔵地でないものとした場合の評価額から控除できるとされています。本記事では、埋蔵文化財包蔵地の適用要件と評価方法について解説します。

周知の埋蔵文化財包蔵地って?

自己所有地が周知の埋蔵文化財包蔵地で、地下の掘削を伴う土木工事を行う場合、教育委員会にその旨を届け出なければなりません。

書類審査で調査が必要とされれば試掘が行われ、その結果、工事が埋蔵文化財に影響すると判断された場合、本掘が必要となります。

調査中は工事が中断するほか、建物がアパート等事業目的のものである場合、調査費用は原則、土地所有者の負担となります。

このことから、土地が周知の埋蔵文化財包蔵地であることは、土地の資産価値にマイナスの影響を及ぼすと考えられます。

相続税の土地評価では、過去の判例から、「土壌汚染の評価等」の考え方に準じて、発掘調査費の80%を、周知の埋蔵文化財包蔵地でないものとした場合の評価額から控除できるとされています。

ただし、発掘調査費の減額は、相続開始時点でその土地に埋蔵文化財があることが確定的で、かつ発掘調査費が負担されていない場合のみ可能です。

埋蔵文化財があることが潜在的な段階、またはすでに調査費が支払われている場合には、この評価は適用できません。

埋蔵文化財包蔵地の土地評価

新井様に詳しく伺うと、今回、相続されたA・B両土地は、お父さまの時代に、アパートが建築される予定だったそうです。

しかし、土地が周知の埋蔵文化財包蔵地ということで、市の試掘調査を受けたところ、縄文時代の遺物が出土。本掘調査が必要とされました。

調査費用は土地所有者の負担とされたことから、お父様は、B土地のみアパート建築に充て、A土地は駐車場とする計画変更を市と協議しました。

その結果、A土地の本掘調査は不要とされ、B土地のみ調査が行われたそうです。

時は下って、A土地にも同様のアパートを建てる話が持ち上がる中、相続が発生し、現在に至るということでした。

役所調査を行ったところ、A・B両土地の発掘調査をまとめた「発掘調査報告書」が見つかり、前述の話の裏付けが取れました。

アパートの建築計画が具体化すれば、A土地の今後の本掘調査は必至と考えられ、その費用は土地所有者の負担となることが見込まれます。

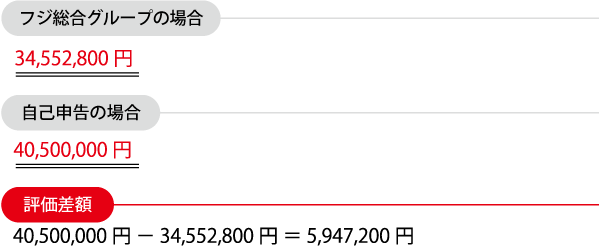

そのため、B土地の調査費をもとにA土地の調査費を算出し、その80%に当たる約600万円を、A土地の評価額から控除。

ほかにも自宅敷地や建物、現金などの評価も行って、これらを基にした申告書を税務署に提出したのです。

今回の申告作業をご自身でされた場合、A土地が周知の埋蔵文化財包蔵地であることに気づけず、発掘調査費を控除せずに評価を行っていたかもしれません。

その場合、A土地の評価額は、当グループによる評価額より600万円近く上がり、約240万円も余計に相続税を支払っていた可能性があります。

このように、当グループでは相続専門税理士と相続に強い不動産鑑定士との協働により、適正申告を実現することが可能です。

今回のポイント

周知の埋蔵文化財包蔵地はさまざまな制限が課されることから、相続税土地評価では評価減できる場合がある。

気になる土地をお持ちの方は、自分の土地がそれに該当するかどうか、また減額が可能かどうか、専門家に意見を聞いてみよう。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税の土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。