相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

幹線道路沿いの分譲マンションを相続

埼玉県S市在住の荒木様(仮名)は、3か月前にお父様を亡くされ、現金、預貯金、自宅敷地と建物のほか、分譲マンションを4戸、相続されました。

申告を依頼できる税理士を探していたところ、ホームページから当グループを知り、申告業務をお任せいただくことになりました。

ご自宅で話を伺い、評価するのに注意が必要だと感じたのは、相続した分譲マンションです。

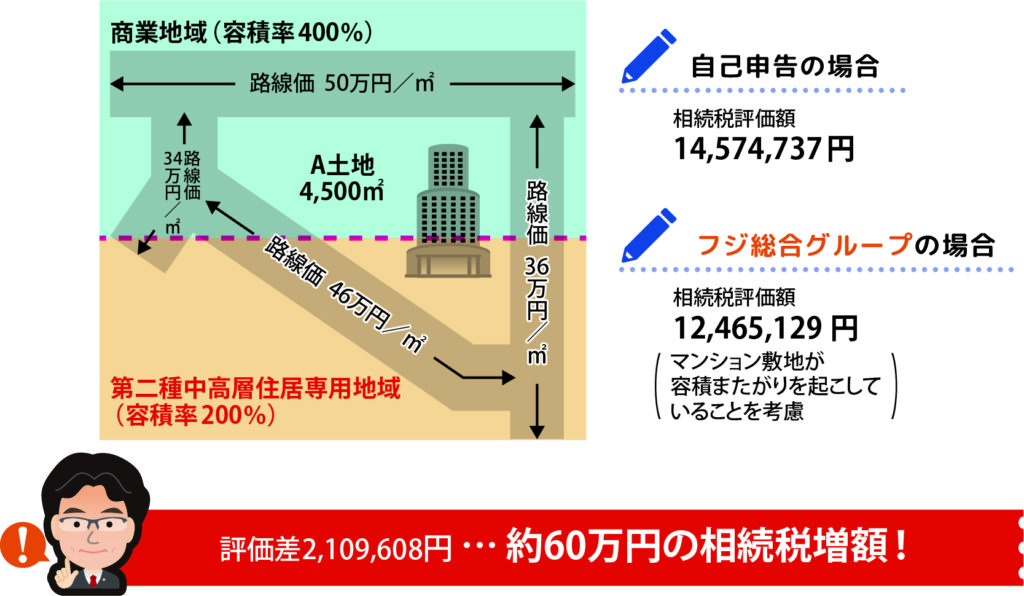

この分譲マンションは駅前の幹線道路に面しており、敷地(A土地)は4,500㎡もあります。

相続税において分譲マンションの各戸は、一戸建てと同様に土地と建物に分けて評価しますが、建物部分が建物の固定資産税評価額をもってその評価額とするのに対し、土地はそのマンションの敷地全体を評価し、それに敷地権の割合を乗じてその評価額とします。

「容積またがり」がある土地の評価

ここで注意したいのは、幹線道路沿いに建つマンションの場合、敷地に奥行きがあると、都市計画法上、容積率の異なる用途地域に敷地がまたがる場合があるということです(実務上、「容積またがり」と呼ばれます)。

敷地面積に対し建築可能な建物延べ床面積の割合のこと。容積率が高ければ、利用面積の多い建物を建てられるため、土地としての経済的な価値も高いといえる。

これは、火災等の延焼や倒壊を遮断する目的で、高幅員の道路沿いに、高い容積率の用途地域がよくあり、敷地に奥行きのあるマンションでは、背後の容積率の異なる用途地域に、敷地がまたがることが多いためです。

容積率は、都市計画法が定める用途地域ごとに上限が決められています。

そして、原則、その上限値を超える建物を、その用途地域内の土地に建てることはできません。たとえば、容積率が200%の地域で、土地の面積が100㎡なら、建物の延べ床面積が200㎡を超える建物は基本的に建築できません。

容積率は用途地域によって異なるために、土地が容積率の異なる2つ以上の用途地域にまたがることがあります。

この場合、その土地の容積率は、またがる割合に応じて加重平均して求めることになります。

すると、たとえば、ある宅地が一本の道路に面しており、その土地の前面部分と奥部分が容積率の異なる地域にそれぞれ属していて、奥部分の方が容積率が少ないという場合、その土地全体の容積率は、前面部分の容積率より少なくなります。

通常、土地の評価額計算の基礎となる路線価は、容積率の影響を考慮して決められています。

しかし、このような土地の正面路線に付された路線価は、基本的に前面部分の容積率のみが反映されたものであり、この路線価による評価だけでは、敷地全体の容積率が下がり、価値が減少する事実を、適切に評価額に反映することができません。

そのため、このような土地を評価する場合、その土地が、容積率の異なる地域にまたがる面積はどの程度か、容積率がどれほど価額に影響を及ぼしているのかを考慮し、一定の減額を行います。

路線価のある地域の宅地の相続税評価では、路線価方式により計算しますが、その宅地が2以上の容積率の異なる地域にわたる場合、容積率の違いによる影響を勘案して、一定の金額を控除して評価額を計算する規定が設けられています。

容積率の影響を評価に反映し相続税減額に!

A土地について役所調査を行うと、やはり、正面路線から見て前面部分が商業地域(容積率400%)、奥の部分が第二種中高層住居専用地域(容積率200%)に属しており、容積またがりとなっていることがわかりました。

この事実に基づく減額を踏まえてA土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、A土地の容積またがりを考慮せずに土地の評価を行っていたかもしれません。この場合、約60万円も余計に相続税を支払っていた可能性があります。

容積またがりはよくあり、かつ見落としが起きやすい減額要素のひとつですから、評価対象地がどのような用途地域に属するのかを調べることは、とても重要なことです。

気になる不動産をお持ちという方、あきらめずにぜひ一度、ご相談ください。

今回のポイント

幹線道路沿いのマンションでは、敷地が容積率の異なる地域にまたがることが多く見られる。

その場合、またがる面積はどの程度か、容積率がどれほど価額に影響を及ぼしているのかを考慮し、敷地の評価額から一定の割合を控除する。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税の土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。