もくじ

相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しく、判断が分かれることも少なくありません。そのため、土地を適正に評価することで、相続税を圧縮できる可能性があります。

東京都M区在住の津川様(仮名)は、5か月前にお母様を亡くされ、現金、預貯金、有価証券、自宅敷地と建物のほか、複数の土地を相続されました。

津川様のご自宅に伺い、土地を拝見したところ、貸宅地(以下、A土地という)が目に留まりました。

建物建築を目的として第三者に貸し出されている土地のこと。

土地の所有者は自分自身、建物の所有者は第三者となる。

借地権者がそれぞれ異なる貸宅地を相続

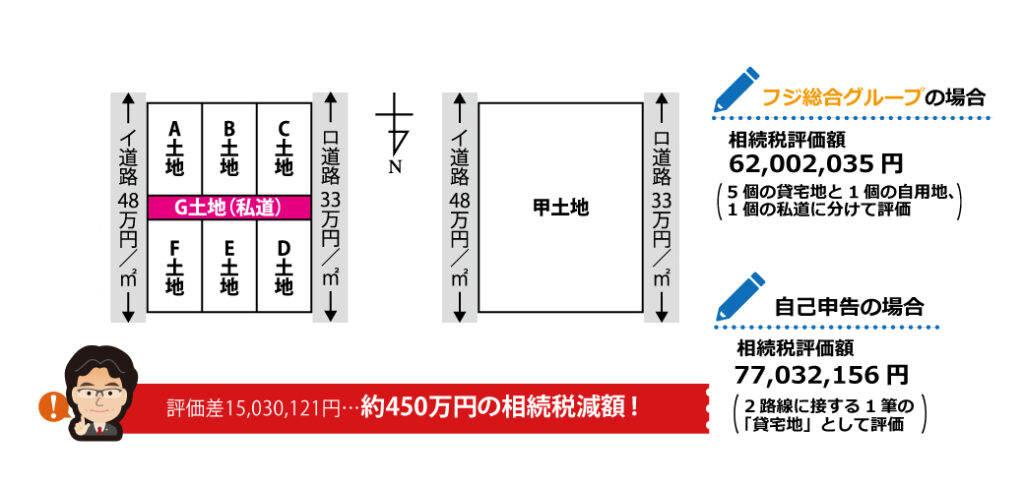

A土地は東側をイ道路、西側をロ道路に挟まれた一筆の土地で、土地上に6戸の家屋が密集して建っており、土地の真ん中を私道が通り抜けています。

相続税土地評価では、土地の利用状況から判断して、一筆の土地を複数に分けて評価する場合があり、たとえば、その土地が2以上の者に貸し付けられている場合、同一人に貸し付けられている1区画の土地ごとに評価します。

A土地の6戸の家屋の所有者(借地権者)はそれぞれ異なっており、相続税土地評価の原則的な考えによるならば、A土地は、少なくとも6個に分けて評価すべきと考えられます。

私たちは、この評価方法を検証するため、調査を進めることにしました。

土地の範囲を正確に割り出す

まず私たちは、相続開始当時A土地がどのように利用されていたのか、津川様へ聞き取りを行いました。その後、土地賃貸借契約書や登記情報、レントロール(不動産の賃貸借条件を一覧表にしたもの)などを確認。

続いて、聞き取りにより判明した借地権者の名字と家屋の表札が一致するか、各戸の間口の広さがどれくらいなのかを現地で確認し、航空写真と公図を重ね合わせて、各借地の間口をCADソフトで計算、その数値と現地で計測した間口の数値に齟齬がないかどうかをチェックしていきました。

その結果、A土地は5個の貸宅地(A土地~E土地)と1個の自用地(F土地)、1個の私道(G土地)で構成されていることが分かりました。

宅地をすべて貸宅地とせず、一部を自用地と判断したのは、F土地について、何年も地代の収受が認められなかったからです。

このように考えると、A土地・F土地はイ道路(公道)、C土地・D土地はロ道路(公道)に接する土地としてそれぞれ評価することになります。

また、私道のG土地にしか接していないB土地・E土地については、G土地が建築基準法上の道路としての指定を受けておらず、接道義務を満たしていないことから、「無道路地に準じる土地」として評価すべきと判断しました。

建築物の敷地が、「建築基準法上の道路」(原則、幅員が4m以上の道路)に2m以上接しなければならないとする建築基準法が定める義務規定。

これを満たさない敷地には、基本的に建物建築が認められない。

直接には道路に接していない土地。道路に面している土地に比べて利用価値が低くなるため、道路に面した標準的画地の価額である路線価を基に、利用価値の補正を行って評価する。

「無道路地に準じる土地」として評価し、約1,500万円の評価減!

「無道路地に準じる土地」は、道路に接する通常の土地に比べて、建物建築不可という制限があることから、評価額が大幅に下がります。

さらに、G土地のように、公道から公道に通り抜けている私道については、相続税土地評価上、その部分を評価地積から除外することが相当とされ、G土地もこれに倣うことが順当であると考えられました。

検証結果を踏まえ、申告書を作成し税務署に提出したところ、その他の減額要素も重なり、2路線に接する1筆の「貸宅地」として評価していた場合よりも約1,500万円の評価減となりました。

その結果、約450万円もの相続税の負担が軽くなり、津川様には大変お喜びいただけました。

都内のような高路線価地域では、細かな評価を積み重ねることで、思わぬ減額が実現する場合があります。

「プロとして、お客様の大切な資産である不動産の評価を丁寧に見直し、結果として本来の適正な納税となるよう尽力したい」

そんな思いを新たにした一件でした。

このように当グループは、相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な納税額を算定でき、後悔の残らない相続税申告を実現することが可能です。

今回のポイント

相続税土地評価では、土地の利用状況から判断して、一筆の土地を複数に分けて評価する場合がある。

たとえば、一筆の土地が2以上の者に貸し付けられている場合、その貸し付けられている1区画の土地ごとに評価する。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。