| 依頼者 | 愛知県 佐藤様(仮名) |

| きっかけ | 相続税の負担を感じていたとき、インターネットで当グループの存在を知り、興味を持ったことから、土地評価の見直しをお任せいただけることになりました。 |

| 減額要因 | ■生活上の不利益が考慮されていなかった 幹線道路に面しており、騒音や震動、排気ガスの影響を受ける、道路面との高低差が著しい、墓地に隣接しているなど、その土地の立地等が原因で、生活上の不利益が生じている土地は、「利用価値が著しく低下している宅地」として、評価額を10%減できる可能性があります。申告書にはこれらの生活上の不利益が考慮されていませんでした。 |

愛知県にお住まいの佐藤様(仮名)は、2年前にお母さまから現金や建物、土地などを相続されました。

相続税の負担を感じていたとき、インターネットで当グループの存在を知り、興味を持ったことから、土地評価の見直しをお任せいただけることになりました。

相続税還付について詳しく知りたい方は、こちらを併せてご確認ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

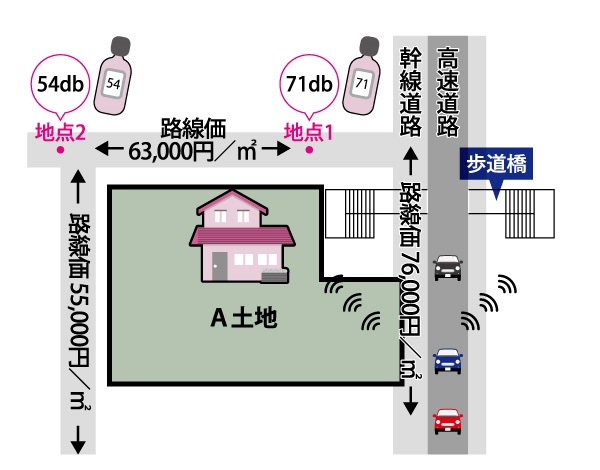

幹線道路に面した土地

佐藤様のご自宅に伺い、拝見した相続税申告書等の資料からは、主立った減額要素はないように見受けられました。

しかし、続いて行った現地調査で、ある気になる点を見つけました。

それは、佐藤様が現在お住まいになっているご自宅です。

ご自宅の敷地であるA土地は、交通量の激しい幹線道路に面しており、当該道路には高速道路が高架として並走しています。

さらに、佐藤様の自宅前には、幹線道路をまたぐ巨大な横断歩道橋が設置されており、敷地を見下ろせる状況です。

佐藤様のお住まいは、常時、車が行き交っているため騒音がひどく、「窓を開けることはあまりない」とのこと。

もう一度、申告書を見ると、こうした生活上の不利益は考慮されていなかったことから、資料を一度お預かりし、さらなる検証を行うことにしたのです。

生活上の不利益=利用価値の低下

相続税土地評価では、その土地の立地等が原因で、生活上の不利益が生じている状態を「利用価値が低下している」と表現し、利用価値の低下が著しいと認められる土地の部分について、10%の減額ができるとされています。

「利用価値の低下」の具体例としては、次のようなものが挙げられます。

- 道路より高いまたは低い位置にある宅地で、その付近の土地に比べて高低差が著しい

- 地盤に甚だしい凹凸がある

- 震動がひどい

- 騒音、日照阻害(建築基準法第56条の2に定める日影時間を超える時間の日照阻害のあるもの)、臭気、忌み等があり、その程度が取引金額に影響があると認められるほどである

本評価にあたっては、路線価がそのマイナス要因を考慮して付けられている場合は適用することができません。

また、その要因が土地の価格にどれほどの影響を及ぼすかといったことも考慮したうえで、適用するかどうかが判断されます。

騒音と歩道橋は減額要素となるのか?

A土地を検証してみます。

まず騒音についてですが、A土地が所在するA県では、幹線交通を担う道路に近接する空間では、昼間は70db以下、夜間は65db以下を自動車騒音にかかる基準と定めています。

日中、A土地周辺で騒音計を用いて調べたところ、A土地の前では基準を超える71dbを計測したのに対し、幹線道路から少し入った場所では、計測値が54dbとなりました。

それぞれの地点は同一路線上にあり、この路線価には、騒音が与える心理的負担、健康へのリスク等が反映されておらず、A土地の評価にこれらを減額要素として織り込む余地はあると考えられます。

次に歩道橋ですが、巨大な横断歩道橋に隣接した土地は、

- 心理的圧迫感

- 景観の悪化

- プライバシーの侵害

などより、そうでない土地に比べて不動産価格が安くなる傾向があります。

また、B市が公表している固定資産評価基準には、「横断歩道橋補正率」というものがあり、横断歩道橋の影響を受ける地積の割合、横断歩道橋との距離に応じて、横断歩道橋に接する土地の評価減を行えるとされています。

これは、歩道橋が、周辺の不動産価格に負の影響を与える存在として、公的に認知されていると考えることもできます。

さらには、歩道橋への隣接が減額要素として認められるかどうか、過去に争われた事例を見てみると、評価対象地の真横に歩道橋が位置している場合には全部認容となることが多いものの、位置がずれている場合には、一部認容もしくは否認となることが少なくないことがわかりました。

A土地は、歩道橋の真横に位置しており、前述の歩道橋に隣接する土地の不動産取引上の特徴、またB市の固定資産税評価基準などを考慮すると、A土地は、利用価値が低下している宅地として評価できる可能性が高いと考えられます。

以上の考えをまとめた評価意見書を税務署に提出した結果、問題なく認められ、約400万円の相続税が戻ることになり、佐藤様には大変お喜びいただきました。

今回のポイント

以下の宅地は、「利用価値が著しく低下している宅地」として、評価額を10%減できる可能性がある。

- 道路との高低差が著しい

- 騒音・震動が甚だしい

- 地盤の凹凸が甚だしい

- 日照阻害、臭気、忌み等がある

- 立地等が原因で、評価対象地に生活上の不利益が生じている

適用の判断には不動産の知識が不可欠であり、専門家に意見を仰ぐことが重要である。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。