| 依頼者 | 埼玉県 山口様(仮名) |

| きっかけ | 懇意にしている不動産会社から当グループの「相続税還付手続き」のサービスを紹介され、相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■私道の利用者の通行状況が正しく判断されていなかった 私道は、「不特定多数の者の通行の用」に供されている場合は0円、「特定の者の通行の用」に供されている場合は自用地として評価した金額の30%相当額をその評価額とします。申告書では、私道の利用者の通行状況が正しく判断されていませんでした。 |

埼玉県にお住まいの山口様(仮名)は、3年前にお父様から現金や預貯金、建物、土地などを相続されました。

あるとき、懇意にしている不動産会社から当グループの「相続税還付手続き」のサービスを紹介され、相続税の見直しをお任せいただけることになりました。

相続税還付に関する詳細はこちらをご参照ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

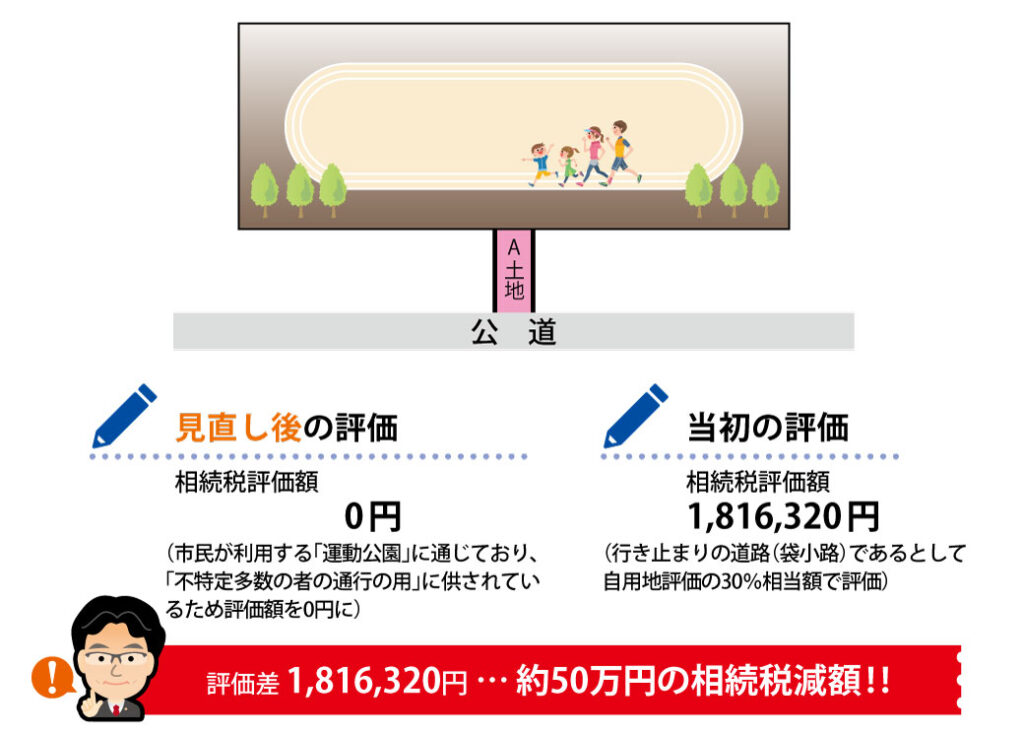

運動公園に通じる私道がある土地

山口様のご自宅に伺い、拝見した土地評価資料からは、主立った減額要素はないように見受けられました。

しかし、続いて行った現地調査で、ある気になる点を見つけました。

A土地は市街化調整区域にある私道で、私道の先には市が運営する運動広場があります。

申告書上では、A土地は「行き止まりの道路(袋小路)」ということで、自用地としての評価額の30%相当額で評価されていました。

私たちはこれに疑問を抱き、資料を一度お預かりし、さらなる検証を行うことにしたのです。

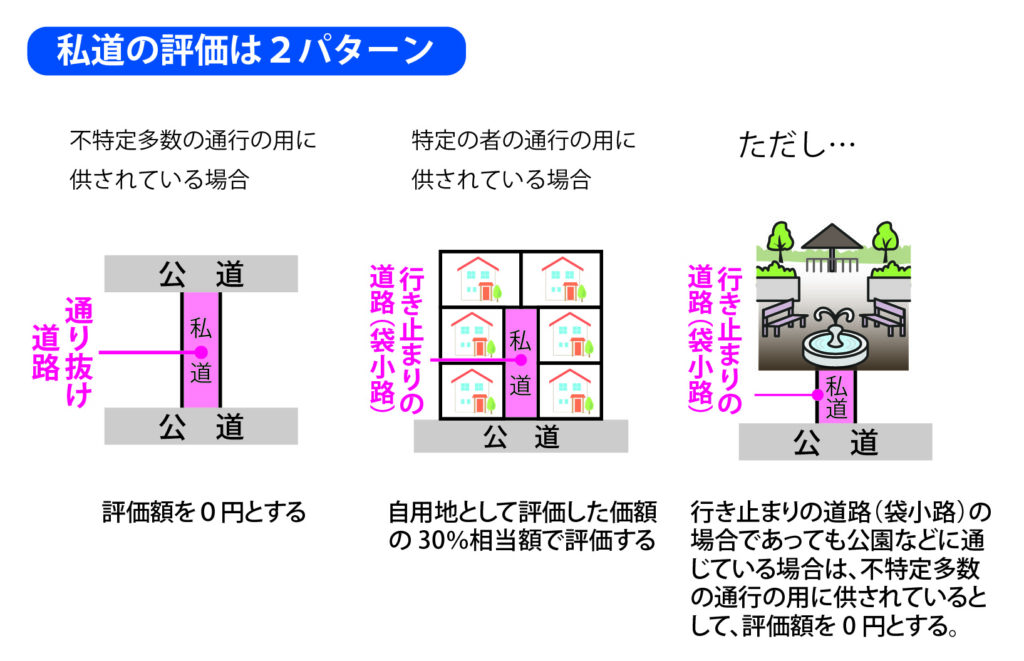

私道には2種類ある

私道とは、私人(個人又は団体)が所有する土地で、道路もしくは通路として利用されているものをいいます。

相続税評価上、私道の評価は、

- 不特定多数の者の通行の用に供されている場合(例えば、通抜け道路)

- 特定の者の通行の用に供されている場合(例えば、袋小路)

の2パターンに分類されます。

国税庁のタックスアンサーによると、1に該当する場合は、その私道の価額は「評価しない」こととなっており、2に該当する場合は、その土地が私道でないものとして「路線価方式又は倍率方式によって評価した価額の30%相当額で評価する」こととなっています。

そのため、評価対象地が私道として利用されている場合、1、2のいずれに該当するものなのかによって、評価額が大きく変わることとなります。

しかし、国税庁のタックスアンサーにおいて1の例として「通抜け道路」、2の例として「袋小路」が示されているために、「通抜け道路」は0円、「袋小路」は30%相当額で評価しなければならないと判断している例がしばしば見受けられます。

これらはあくまでも例示であり、私道の評価における判断の本質は、その私道が「不特定多数の者の通行の用」に供されているものなのか、「特定の者の通行の用」に供されているものなのかの1点に尽きます。

つまり、「袋小路」であっても、その私道を利用して不特定多数の者が地域の集会所、地域センターおよび公園などの公共施設や商店街等に出入りしている場合においては、その私道は「不特定多数の者の通行の用」に供されているものとして評価額が0円となります。

A土地の評価額は0円!

A土地は「袋小路」ではあるものの、市民の利用する「運動広場」に通じており、さらに「運動広場」に通ずる道路として、行政が山口様のお父様から利用の許可を得ていたことが判明したため、「不特定多数の者の通行の用」に供されているものとして、評価額を0円とするのが適正と考えられます。

この検証結果をまとめた評価意見書を税務署に提出したところ、問題なく認められ、約50万円の相続税が戻ることになり、山口様にはお喜びいただくことができたのです。

私道の評価においては、その私道に接続する土地の状況によって、私道および私道に接するほかの土地の評価にも影響を及ぼす可能性があるため、単純にその私道が「通抜け道路」なのか「袋小路」なのかだけでなく、課税趣旨や役所調査・現地調査に基づく総合的な観点から、評価方法を判断していかねばなりません。

土地に対する正しい知識と綿密な調査によって初めて適切な評価額を算出できるため、私たちは日々、研鑽を積んでいます。

今回のポイント

相続税評価上、私道は、

- 「不特定多数の者の通行の用に供されている場合(例えば、通抜け道路)」は0円

- 「特定の者の通行の用に供されている場合(例えば、袋小路)」は「路線価方式又は倍率方式によって評価した価額の30%相当額」

で評価する。

しかし、「袋小路」であっても、その私道を利用して不特定多数の者が地域の集会所、地域センターおよび公園などの公共施設や商店街等に出入りしている場合においては、評価額は0円となる。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。