| 依頼者 | 兵庫県 鈴木様(仮名) |

| きっかけ | 知人の方から当グループの「相続税還付の手続き」のサービスを紹介され、興味を覚えたことから、相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■宅地化の見込めない市街地山林であることが考慮されていなかった 「市街地山林」(市街化の中、もしくは外縁部にある山林)を評価する場合、宅地比準方式による場合は、当該山林が宅地であるとした場合の価額から、宅地に転用する場合の造成費を控除して評価します。ただし、急傾斜などを理由として「宅地への転用が見込めない」場合、「純山林」(市街地から離れた、宅地の価額の影響を受けない山林)の価額をもとに評価します。申告書では、市街地山林について、「宅地への転用が見込めない」点が考慮されていませんでした。 |

兵庫県にお住まいの鈴木様(仮名)は、2年前に、お母様からいくつかの不動産のほか、現金、預貯金、有価証券などを相続されました。

あるとき、知人の方から当グループの「相続税還付の手続き」のサービスを紹介され、興味を覚えたことから、相続税の見直しをお任せいただけることになりました。

相続税還付については、こちらで詳しく解説しています。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

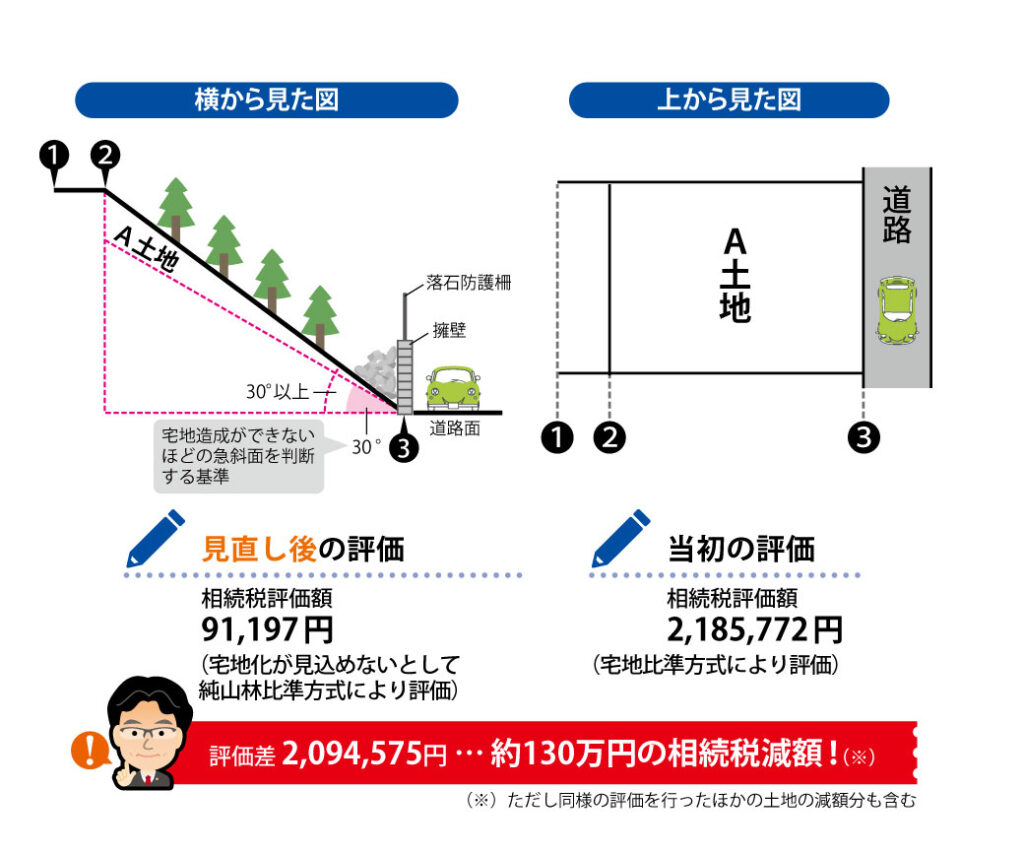

擁壁と落石防護柵が設けられた傾斜地

実際に鈴木様のご自宅にお伺いし、相続税申告書等の資料の調査、土地の現地調査をさせていただく中で、ある気になる点を見つけました。

A土地は草木の生い茂る傾斜地で、接面する道路との境界には擁壁と落石防護柵が設けられています。

これについてお聞きすると、「地質が脆く、過去に落石が起こって道路をふさいだこともあったことから、擁壁と柵が設けられた」とのこと。

申告時の土地評価資料では、A土地は、「市街地山林」として、宅地として評価された金額から、造成費などが差し引かれて評価されていました。

しかし、この評価方法は評価対象地が「宅地として利用できる」ことが前提です。

A土地の状況を考えると、「そもそも宅地化が困難なのではないか」と考えられたことから、資料を一度お預かりし、さらなる検証を行うことにしたのです。

「市街地山林」と「純山林」

「市街地山林」とは、市街地の内部に点在する、もしくは、その外縁部にある、草木が生い茂る土地をいい、もともと山林だった地域が開発される過程で見られる土地形態のひとつです。

このような土地は、当該山林が宅地であるとした場合の価額から、宅地に転用する場合の造成費を控除して評価します(宅地比準方式)。

注意すべきなのは、市街地山林の評価では、「宅地への転用可能性」を検討しなければならない点です。

検討の結果、「宅地への転用が見込めない」と考えられる場合には、前述の「宅地比準方式」ではなく、「純山林比準方式」により評価します。

「純山林」とは、市街地から離れた、宅地の価額の影響を受けない山林をいい、宅地に比べてはるかに価額が低いために、この方式によると、評価額が大幅に下がります。

「宅地への転用が見込めない」具体的なケースとしては、相続税土地評価について定めた「財産評価基本通達」で「急傾斜地等であるために宅地造成ができない」が例示されています。

どのぐらいの角度の土地を「急傾斜地」とするのかについては、施行令に「「崖」とは地表面が水平面に対し三十度を超える角度をなす土地」と定義されており、このような土地は、自治体が定める「がけ条例」等の制限により、そのままでは宅地として利用することができないことから、「30度」が「宅地造成ができないほどの急傾斜」を判断するひとつの基準になると考えられます。

A土地は30度以上の傾斜地と判明!

A土地は、詳細な調査の結果、道路面と最深部のなす角度が「30度以上」と計測され、またC県が定める「がけ条例」には「斜面の勾配が30度を超えるがけについて所要の措置を講じる」と規定されていることから、「急傾斜地」として、「宅地造成における物理的な困難性を有している」と考えられます。

このため、通常の「市街地山林」ではなく、「宅地化の見込めない市街地山林」として評価することが適当で、近隣の「純山林」の価額に基づき再評価すると、その価額は91,197円と、申告書の評価額よりはるかに低くなることがわかりました。

ほかにも同じような理由で減額できる土地があったことから、全ての検証結果をまとめた評価意見書を税務署に提出したところ、問題なく認められ、約130万円の相続税が戻ることになり、鈴木様には大変お喜びいただくことができたのです。

このように市街地山林は、宅地への転用が見込めるか否かで評価額が大きく変わってきます。

また、今回のようなケースだけでなく、「前面道路が建築基準法上の道路ではない」「面積が広い」といった場合でも、評価額が下がる可能性があります。

気になる土地をお持ちの場合は、ぜひ当グループまでご相談ください。

今回のポイント

市街地山林は、当該山林が宅地であるとした場合の価額から、宅地に転用する場合の造成費を控除して評価する(宅地比準方式)。

ただし、当該山林が急傾斜などを理由として「宅地への転用が見込めない」場合には、これによらず、「純山林比準方式」により評価する。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。