| 依頼者 | 神奈川県 山田様(仮名) |

| きっかけ | 取引のある不動産会社から相続税還付手続きの存在を教えられ、興味を覚えたことから、当グループに相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■「利用価値が著しく低下している宅地の評価」を適用 相続税で宅地は、付近の土地に比べてその利用価値が低下していると認められる場合、利用価値の低下が認められる部分について、評価額を10%控除できるとされています。申告書では「土地にごみ集積所が隣接している」という利用価値の低下が評価に反映されていませんでした。 |

神奈川県にお住まいの山田様(仮名)は、3年前にお父様を亡くされ、自宅建物やその敷地、現金、預貯金、有価証券などを相続されました。

あるとき、取引のある不動産会社から相続税還付手続きの存在を教えられ、興味を覚えたことから、当グループに相続税の見直しをお任せいただけることになりました。

相続税還付に関する詳細はこちらをご参照ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

ごみ集積所に隣接した土地

山田様のご自宅に伺い、拝見した相続税申告書等の資料からは、主立った減額要素はないように思えました。

しかし、自宅の敷地を調査してみると、ある気になる点を見つけました。

自宅の敷地(A土地)は、同土地に隣接する形でごみ集積所が設置されています。

お聞きすると「自治会の取り決めで管理は私がしているが、夏場の臭いがひどく、粗大ごみの不法投棄などもあり、困っている」とのこと。

申告の際の評価では、ごみ集積所に隣接することによる減額は行われていなかったことから、この減額が適用可能かどうかを検証するため、私たちは資料をお預かりして検証してみることにしました。

利用価値の低下による評価減

相続税で宅地は、付近の土地に比べてその利用価値が低下していると認められる場合、利用価値が低下している部分について、評価額の10%を控除できるとされています。

これを「利用価値が著しく低下している宅地の評価」といいます。

利用価値低下の具体的な例としては、道路との高低差、地盤の凹凸、震動が国税庁から示されていますが、これら以外の事象であっても、当該事象が評価対象地に固有で、かつ取引金額に影響を与えると考えられる場合、本評価は適用可能とされています。

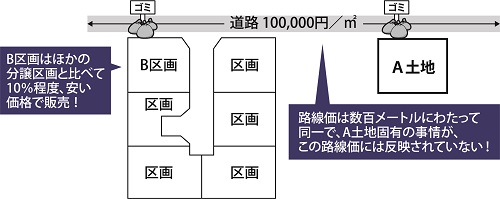

周辺の分譲地では販売価格が他区画より低い

山田様のご自宅近くには、6区画を分譲販売している宅地があり、そのうちの1区画(B区画)がごみ集積所に接しています。

その宅地の販売元である不動産会社に問い合わせたところ、B区画は、ほかの区画と比較して、10%程度、低い価格で販売されていることが分かりました。

山田様は、集積所の臭いやごみの管理にご苦労されていて、もしA土地を売却するとなった場合、B区画と同じく、周辺宅地に比べて低い価格となることが予想されます。

さらに、A土地が接する道路に付された路線価は、数百メートルにわたり同一の価格であり、A土地特有の事情が、この路線価には反映されていないと考えられます。

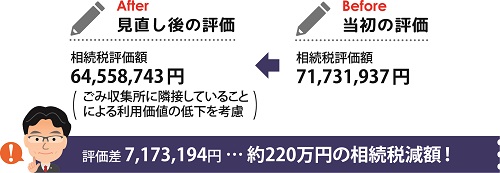

そのため、A土地に生じている利用価値の低下を評価に反映することが適切と判断し、この考えに基づく評価意見書を作成し税務署に提出した結果、約220万円の相続税が戻ることになり、山田様にはお喜びいただくことができました。

なお、今回のようなごみ集積所に隣接することによる減額は、相続税でどのように財産を評価するのかを規定した「財産評価基本通達」には明記されていないため、必ず認められるものではないことには注意が必要です。

今回のポイント

相続税における宅地の評価では、ごみ集積所に隣接しているなど、宅地の利用価値を低下させる事象が評価対象地に固有に存在し、かつそれが取引金額に影響を与えると考えられる場合、利用価値が低下している部分について10%の評価減が認められることがある。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。