| 依頼者 | 長野県 牧野様(仮名) |

| きっかけ | 懇意にしている不動産会社から当グループの「相続税還付の手続き」のサービスを紹介され、相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■本来、別々に評価すべき土地が一体評価されていた 相続税土地評価では土地の利用状況から判断して、1筆の土地を複数に分けて評価する場合があります。土地の範囲をきちんと分けることで、1つ1つの土地の形がいびつになり、それにより不整形地補正といった減額要素が発生することがあります。 |

長野県にお住まいの牧野様(仮名)は、2年前にお父様から現金や預貯金、建物、土地などを相続されました。

あるとき、懇意にしている不動産会社から当グループの相続税還付手続きを紹介され、当グループに相続税の見直しをお任せいただけることになりました。

相続税還付については、こちらで詳しく解説しています。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

家屋および私道が存する土地

牧野様のご自宅に伺い拝見した土地評価資料からは、主立った減額要素はないように見受けられました。

しかし、続いて行った現地調査で、ある気になる点を見つけました。

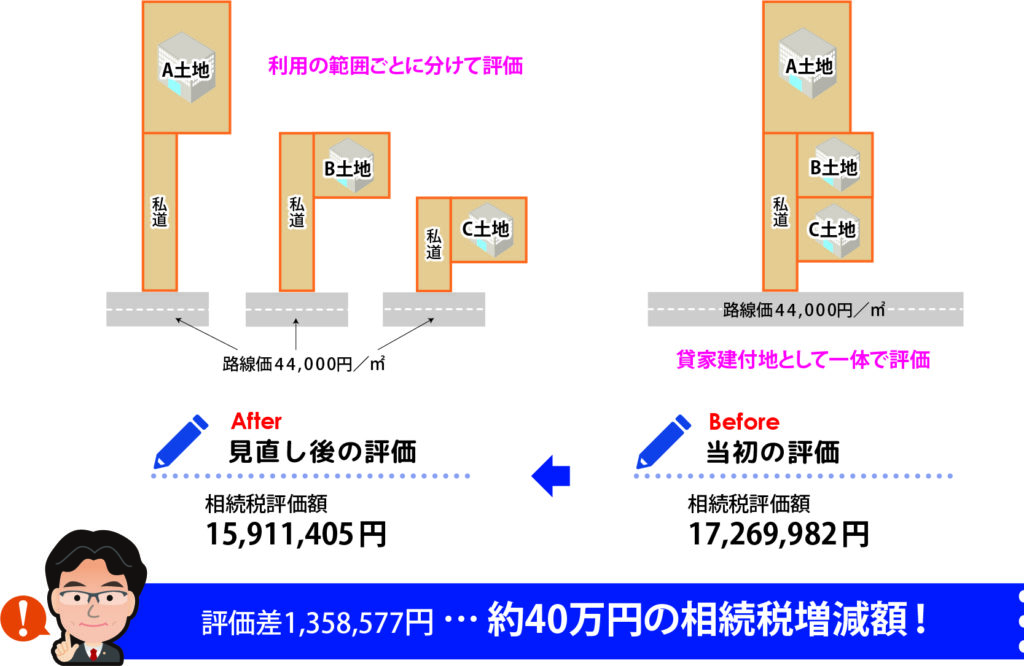

当該土地は、その上に3棟の家屋および私道が存する土地であり、申告書上ではそれを一体で貸家建付地として評価していました。

私たちはこれに疑問を抱き、資料をお預かりし、一度、検証を行うことにしたのです。

土地の範囲を正確に割り出す

土地の利用状況を示すものとして、登記事項証明書に記載されている「地目」があります。

こちらは田・畑・宅地・山林など、その土地が現状どのような状態なのかによって、「23種類」に区分するものです。

相続税では、これを「9種類」に区分し直し、相続税で定める「地目」の別に、土地を評価していきます。

宅地については、借地権が生じている、貸家の敷地である(「貸家の敷地」は、相続税では「貸家建付地」といいます)など、土地上に第三者の権利が存する場合には、この第三者の権利制限が生じている部分と、そうではない部分とに区分します。

さらに、同じ「貸家建付地」等であっても、利用者が異なる場合には、利用者が利用している範囲に応じて、土地を区分します。

相続財産としての土地の評価額を算出するには、以上に記述した条件を基本としながら、相続開始時における土地の範囲を確定させ、その上で、相続税評価額を計算していきます。

・宅地 建物の敷地及びその維持若しくは効用を果たすために必要な土地

・田 農耕地で用水を利用して耕作する土地

・畑 農耕地で用水を利用しないで耕作する土地

・山林 耕作の方法によらないで竹木の生育する土地

・原野 耕作の方法によらないで雑草、かん木類の生育する土地

・牧場 家畜を放牧する土地

・池沼 かんがい用水でない水の貯留池

・鉱泉地 鉱泉(温泉を含む。)の湧出口及びその維持に必要な土地

・雑種地 以上のいずれにも該当しない土地

地目とは、土地の状況・利用目的を表すものであり、土地の用途によって決定します。 地目は大きく、「登記地目」・「課税地目」・「現況地目」の3つに分類され、すべてが同じであるとは限りません。 今回は目的別の地目の判定と、相続税土地評価を行う際の現地調査の重要性についてお伝えします。

私道に注意!

現地調査を行うと、当該土地は3個の土地(A・B・C土地)と1個の私道で構成されていることがわかりました。

それぞれの土地について牧野様へのヒアリングや資料調査を行っていくと、A土地には牧野様所有の家屋、B・C土地には利用者の異なる貸家がそれぞれ建っており、範囲を分けて別々の土地として評価するのが適正であると判断できました。

さらに、範囲を分けて別々の土地として評価する際には、次の点に注意する必要がありました。

つまり、A土地・B土地・C土地は私道にのみ接しており、私道には通常、路線価が付されていません。このような場合、税務署に申請をして、当該私道に「特定路線価」を設定し、その価額をもとに評価する方法があります。

しかし、路線価の付いた道路と、評価したい土地が、私道を介して、周辺に存する一般的な宅地1つか2つ程度の距離しか離れていない場合には、当該私道を敷地に付随するものと考え、私道が接している道路の路線価をもとに評価できる場合があります。

形の悪さを考慮し評価減

以上のような考えに基づくと、おおむね整った長方形に見えるA土地・B土地・C土地も、私道部分を加えて考えることになるため、公道に接する間口が狭い、不整形な土地とみることができます。

不整形地は、その程度に応じ、路線価の減額補正を受けることができます。

これにより、特定路線価を申請する場合に比べ、評価額を引き下げる効果を得ることができます。

最後に私道の評価ですが、私道に接するA土地については「自用地」ですので補正はない一方、この私道に接するB土地・C土地はいずれも貸家の建っている土地ですので、「貸家建付地」としての補正を考慮することができます。

同様に、賃借人の借家権が、部分的にではありますが、私道部分にも及んでいると考えられるため、当該私道にもB土地・C土地の地積割合に応じた貸家建付地補正を入れることが可能です。

この検証結果をまとめた評価意見書を税務署に提出して更正の請求を行ったところ、評価額は約130万円下がり、税額で約40万円の還付が認められたのです。

今回の請求によって、還付を受けられた牧野様には大変喜んでいただくことができました。

評価上、状況把握を的確に行い、実際の利用状況をもとに土地を区分けして評価することが適正な評価額の算出につながります。

本事例と同じような土地を相続されたという方も、相続税還付手続きを行うことで差額分の相続税が戻ってくるかもしれません。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。