| 依頼者 | 千葉県 沼田様(仮名) |

| きっかけ | 知人の方から当グループの「相続税還付の手続き」のサービスを紹介され、興味を覚えたことから、相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■路線価に災害リスクが考慮されていないことを主張 「土砂災害警戒区域」は、土砂災害のおそれがある区域として警戒避難体制の整備等が進められる区域です。「土砂災害警戒区域」に評価対象地がある場合、相続税土地評価では、その土地に適用できる明確な減額規定がありません。しかし、評価対象地が接する正面路線の路線価に、この災害リスクが考慮されていないことが明らかだったことから、今回のケースでは、その土地の「利用価値の著しい低下」を主張し、減額が認められました。 |

千葉県にお住まいの沼田様(仮名)は、2年前に、お父様からいくつかの不動産のほか、現金、預貯金、有価証券などを相続されました。

あるとき、知人の方から当グループの「相続税還付の手続き」のサービスを紹介され、興味を覚えたことから、相続税の見直しをお任せいただけることになりました。

相続税還付について詳しく知りたい方は、こちらをご参照ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

「土砂災害警戒区域」に属した土地

沼田様のご自宅に伺い、拝見した相続税申告書等の資料からは、主立った減額要素はないように見受けられました。

続いて現地を確認すると、A土地について、気になる点を見つけました。

A土地は、背後が急傾斜となっていて、とても危険な印象です。

沼田様に聞くと、「このあたりは近年、急速に開発が行われた地域で、周辺では、夏場の大雨で、がけ崩れなども起きた」とのことでした。

その後、役所に行って聞いてみると、A土地は全域が「土砂災害警戒区域」に属し、当該区域内で、過去に災害が発生していることがわかりました。

申告書上ではA土地について特段の減額が行われていなかったことから、私たちは、資料をお預かりし、さらなる検証を行うことにしたのです。

土砂災害警戒区域とは

「土砂災害警戒区域」(通称:イエローゾーン)は、土砂災害のおそれがある区域として警戒避難体制の整備等が進められる区域です。

さらに、「土砂災害警戒区域」の中でも、建物に損壊が生じ、住民等の生命又は身体に著しい危害が生じるおそれがある区域は、「土砂災害特別警戒区域」(通称:レッドゾーン)と呼ばれます。

土砂災害警戒区域に減額の規定はないものの・・・

「土砂災害特別警戒区域」では、特定の開発行為を行う場合には許可が必要で、建物の構造規制もあるほか、建物の移転等の勧告を受ける可能性があり、標準的な宅地と比べて市場性が劣ります。

そのため、「土砂災害特別警戒区域」にある宅地は、相続税評価における減額が認められています。

一方、「土砂災害警戒区域」については特段、減額の規定は設けられていません。

しかし、「土砂災害警戒区域」にある宅地が、「土砂災害警戒区域」にはない周辺の宅地の利用状況と比較して、「その利用価値が著しく低下している」と判断される場合には、「利用価値が著しく低下している宅地の評価」を適用して、10%の評価減が認められることがあります。

参照:No.4617 利用価値が著しく低下している宅地の評価|国税庁

災害リスクを評価に反映!

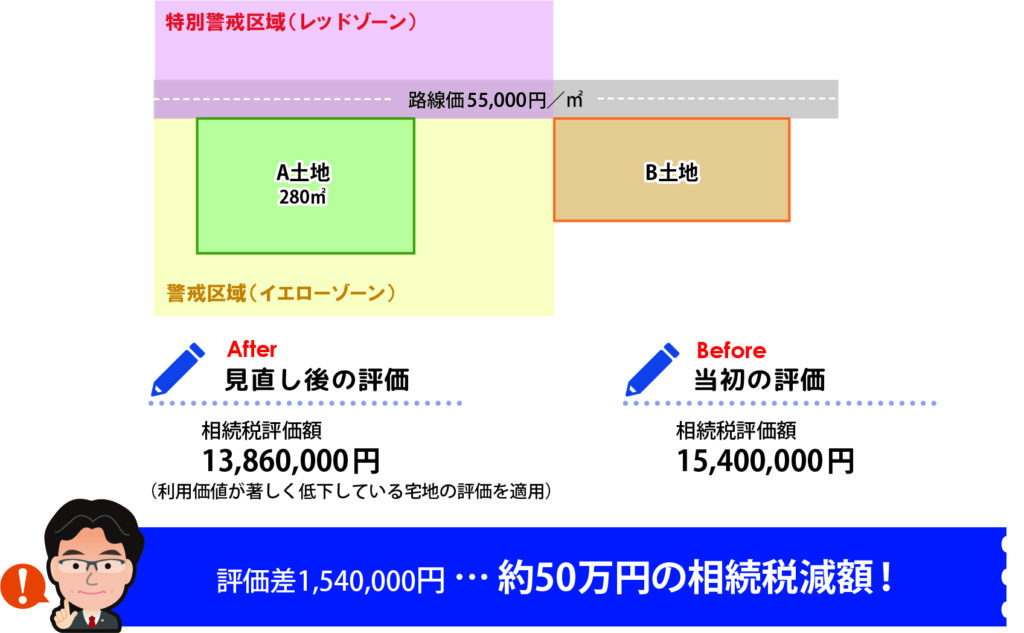

先述の通り、A土地は全域が「土砂災害警戒区域」の中にあり、当初の評価では、路線価55,000円/㎡に地積280㎡を乗じ、1,540万円とされていました。

一方で、A土地の東側にあるB土地は「土砂災害警戒区域」に属していませんが、A土地と同じ路線価55,000円/㎡で評価されます。

沼田様へのヒアリングおよび役所への聴取から、A土地の属する「土砂災害警戒区域」では、実際に災害が発生しているにもかかわらず、路線価にはそのリスクが考慮されておらず、A土地とB土地が同じ路線価で評価されるのは課税の公平性から適正ではないといえました。

また、A土地及びB土地の存する市の固定資産評価基準を確認したところ、「土砂災害警戒区域」および「土砂災害特別警戒区域」にある土地は減価補正を行うこととされており、実際にA土地の固定資産税の計算においても、この減価補正が行われていることが、市への聴取でわかりました。

以上のことから、「利用価値が著しく低下している宅地の評価」を行うことが合理的かつ課税の公平に資するとして評価を改めました。

以上の検証内容をまとめた意見書を税務署に提出したところ、問題なく認められ、約50万円の相続税が、沼田様のもとに戻ることになったのです。

土砂災害警戒区域の評価減については、固定資産評価基準の規定の有無や税務署によって判断が分かれるところではありますが、相続した宅地が土砂災害警戒区域内にある場合には減額の可能性がないか、一度、検証を受けてみることをおすすめします。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。