もくじ

| 依頼者: | 神奈川県在住 松永様(仮名) |

| 依頼内容: | 東海道沿いの「崖地(がけち)」や「傾斜地」を多数相続。 当グループが出展したフェアのブースに立ち寄っていただいたことがきっかけとなり、セカンドオピニオンとして、相続税申告の見直しをお任せいただけることになりました。 |

| 減額要因: | ■地役権が設定された土地 擁壁を目的とした地役権が設定されていたため、「建物の建築が現実的には困難な土地」であるにも関わらず、評価減がなされていませんでした。 |

今回は、神奈川県にお住まいの松永様(仮名)のケースです。

松永様は現在神奈川県にお住まいですが、先々代から瀬戸物の行商で愛知県から神奈川県までの東海道沿いを往来していた関係で、東海道沿いの不動産を多数相続されました。

当グループが出展したフェアのブースに立ち寄っていただいたことがきっかけとなり、セカンドオピニオンとして、相続税申告の見直しをお任せいただけることになりました。

相続税還付とは、納めすぎていた相続税の返還を税務署に求める手続きです。ここでは、相続税還付手続きのメリット、税理士選びで失敗しないためのポイントなど、相続税還付の制度や手続きについて分かりやすく解説します。

「崖地(がけち)」や「傾斜地」を多数相続

調査を始めて感じたのは、所有不動産の中に、「崖地(がけち)」や「傾斜地」が多いということ。

それについて松永様に尋ねると、先代は建築にも明るく、馴染みの工務店さんと協力して、あえて競合先が少なく、安く手に入る崖地や傾斜地を積極的に購入し、アパート建設用地にしていたそうです。

松永様いわく、「どんな傾斜地でも上手に設計すれば、建てられない場所はない」とのことで、確かに傾斜角度が30度以上もあるような崖地にも、擁壁や人口地盤等を施して上手にアパート等が建っています。

初期投資が安い上に、家賃は相場並みに取れますので、当然、どの物件も高利回りを実現しているそうです。

「擁壁」を目的とした地役権の設定

当初の申告書上も、当該崖地や傾斜地については「崖地等を有する宅地の評価」や「傾斜地の宅地造成費」等がきちんと織り込まれており、これ以上の減額要素はないかのように思われました。

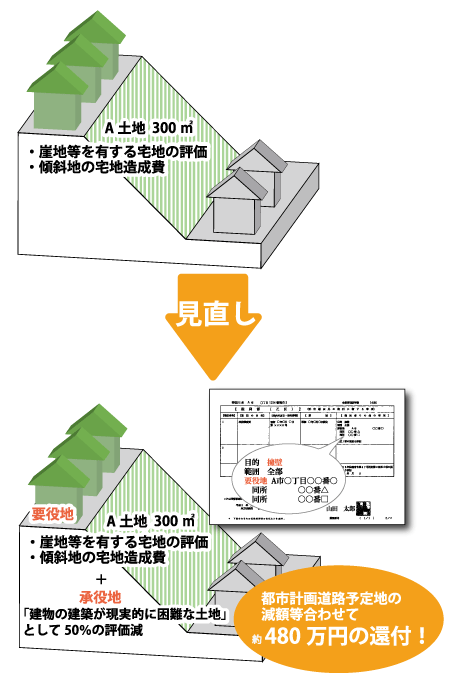

しかし、ある土地(以下、A土地)の全部事項証明書(昔の登記簿謄本にあたる)をチェックした際、乙区欄の『地役権設定』の文字が目に入りました。

「目的:擁壁 / 範囲:全部 / 要役地:○○番○、○○番△、○○番□」と書かれています。

つまりA土地は、敷地全体に「擁壁」を目的として、上記3筆のための地役権が設定されていたのです。

「建物の建築が現実的には困難な土地」として相続税還付に成功!

実際に現地を見てみると、確かに300㎡ほどあるA土地は急な下り傾斜となっており、最下部はコンクリートの分厚い壁によって土留めされ、まさに土地全体が擁壁としての役割を担っていました。

公図と照らし合わせると、3筆の要役地はA土地上部に隣接し、既にそれぞれの筆上に3棟の家が建っています。

つまり、このA土地は、上部3棟の敷地に対する擁壁としての役割を担った土地であり、事実上建物の建築はできない土地です。

建築行為や開発行為を行う場合には、区域内に存する全ての権利者の同意が必要ですが、当該地役権者が擁壁となっている土地上に建物を建築することに対して、承諾してくれる可能性はまずないでしょう。

したがって、このA土地については、「建物の建築が現実的には困難な土地」として50%の評価減が可能と判断しました。

当初申告の評価は、「宅地造成費」の控除に留まっていたため、このA土地だけで約1,700万円もの評価減となり、その他にも、都市計画道路予定地の減額等も合わせ、松永様には約480万円の相続税が還付されることとなりました。

今回のポイント

- 土地の全部事項証明書の乙区欄には、地役権、地上権、賃借権等、土地の利用制限に関する登記がなされている可能性があるため、申告にあたっては入念なチェックが必要である。

- 地役権が設定されていることにより、建物の建築が全くできない場合には50%の評価減、建物の用途・規模等に制限を受ける場合には30%の評価減が可能である。

代表的な6つの地役権

今回は「地役権」の話が出ましたので、参考までに「地役権」の性質について少し触れてみたいと思います。

「地役権」とは、「設定行為で定められた目的」に従い、自分の土地(要役地)の一定の便益のために他人の土地(承役地)を使用する権利(物権)です。

通常、「地役権設定契約」を行った上で「地役権設定登記」を行います。

地代等対価の有無は関係ありません。

「要役地」とは実際の便益を受ける側の土地のこと。

「承役地」とは実際の便益を与えている側の土地のことで、「要役地」と「承役地」とは互いに隣接している必要はありません。

また、「要役地」「承役地」ともに、仮に所有権が移転した場合であっても、別段の定めがない限り当該権利義務は消滅せず新所有者に承継されることになります。

| 通行地役権 | 他人の土地を通行するために設定する地役権。通路を設けられる側の土地が承役地。通路を設けてもらう側の土地が要役地。 |

|---|---|

| 眺望地役権 | 眺望を確保するために眺望を遮る建物を建てないことを目的として設定する地役権。建物の建築が制限されている側の土地が承役地。眺望が確保される側の土地が要役地。 |

| 日照地役権 | 日照を確保するために日照を妨げる建物を建てないことを目的として設定する地役権。建物の建築が制限されている側の土地が承役地。日照が確保されている側の土地が要役地。 |

| 引水地役権 | 他人の土地を利用して水を引くために設定する地役権。水路を設けられる側の土地が承役地。水を引いている側の土地が要役地。 |

| 擁壁地役権 | 要役地の崩壊等を防ぐために、擁壁の設置を目的として設定された地役権。擁壁が設置される側の土地が承役地。当該擁壁によって保護される側の土地が要役地。 |

| 送電線路の設置およびその保全のための地役権 | 送電線路を設置および保全をするために、 ①その土地への立ち入りを認めること。②送電線路の最下垂時における一定範囲の建造物の築造禁止③爆発物・引火性を有する危険物の製造・貯蔵の禁止④送電線路の支障となる工作物の設置・竹木の植栽禁止等を目的とした地役権。送電線の下の土地が承役地。送電線鉄塔が建っている土地が要役地。 |

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。