相続や不動産売却の話になると、「路線価」や「時価」といった言葉を耳にすることがあります。

これらの価格の違いが分からず、お困りの方もいらっしゃるのではないでしょうか。

土地の価格にはいくつかの種類があり、それぞれ目的や用途が異なります。

この記事では、路線価と時価の違いを中心に、それぞれの意味や計算方法、活用シーンについて分かりやすく解説します。

ご自身の土地のおおよその価額を把握することで、相続や売却の手続を安心して進めることができます。

もくじ

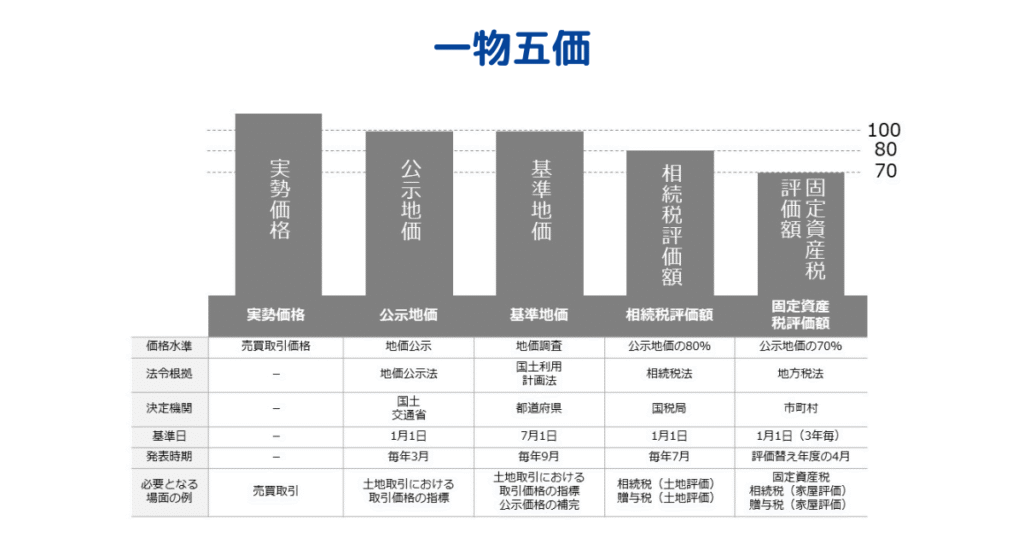

土地の価格はなぜ一つではないのか?一物五価について

一つの土地でも、評価する目的によって複数の価格が存在します。

これを「一物五価(いちぶつごか)」と呼びます。

土地の価格は、課税・取引・公共事業など、それぞれの制度目的に応じて国や自治体が異なる方法で評価しているためです。

以下では、代表的な五つの価格を整理します。

| 価格の種類 | 概要 | 評価主体 | 主な利用目的 |

|---|---|---|---|

| 時価(実勢価格) | 不動産市場で実際に売買が成立する価格。取引事例や需給によって変動します。 | 売主・買主(市場) | 不動産売買の参考・遺産分割の基準など |

| 公示価格(地価公示) | 不動産鑑定士が毎年1月1日時点の正常価格を評価し、国土交通省が3月に公表します(地価公示法)。 | 国土交通省 | 公共用地の取得価格の算定基準、一般の土地取引の指標 |

| 基準地価 | 都道府県が毎年7月1日時点の基準値を評価し、9月下旬ころに公表されます。公示価格を補完する制度です。 | 都道府県 | 公示価格を補完し、民間取引や課税の参考とするため |

| 相続税評価額(路線価方式) | 相続税法に基づき、国税庁が毎年7月1日に公表する「路線価」をもとに算定される土地の評価額。路線価は主要道路に面する標準的な宅地1㎡あたりの価額を示し、相続税・贈与税の課税標準額を求める基礎となります(国税庁「財産評価基準書」参照)。 | 国税庁 | 相続税・贈与税の課税標準額の算定 |

| 固定資産税評価額 | 固定資産税・都市計画税などを算定するため、市町村が3年ごとに見直して決定します。 | 市町村(東京23区は都) | 固定資産税、都市計画税、不動産取得税などの算定 |

このように、土地の価格は「一つ」ではなく、それぞれ異なる目的に応じて設定されています。

例えば、相続税申告の際に用いるのは「相続税評価額(路線価方式)」ですが、実際に売却すると、売買価格は「時価(実勢価格)」になります。

そのため、両者の価格が一致しないのは自然なことです。

実際に取引される価格「時価(実勢価格)」

時価(実勢価格)は、不動産市場で実際に売買が成立する価格を指します。

公的機関が定める価格ではなく、売主と買主の合意、地域の需給関係、経済情勢、周辺環境の変化などによって日々変動します。

不動産会社による査定価格は、この時価をもとに市場動向を反映させた予測値です。

相続税や贈与税の計算に用いられる「相続税評価額(路線価方式)」

相続税評価額は、相続税法及びその施行令、国税庁が定める「財産評価基本通達」に基づいて、算定されます。

国税庁が毎年7月1日に公表する「財産評価基準書」の路線価は、1月1日時点の価格を基準としており、主要道路に面する標準的な宅地1㎡あたりの価額を示します。

算出にあたっては、土地の形状・間口・奥行・角地などに応じて補正率を適用します。

なお、路線価が設定されていない地域(倍率地域)では、「固定資産税評価額 × 評価倍率」により評価します。

公的な土地取引の指標となる「公示価格(地価公示価格)」

公示価格は、地価公示法に基づき、国土交通省が毎年3月下旬に公表する価格です。

不動産鑑定士が毎年1月1日時点での正常価格を評価し、公共用地の取得価格や一般の土地取引の指標となる「全国標準地」の価格を示します。

この公示価格は、「路線価(約8割水準)」や「固定資産税評価額(約7割水準)」の算定根拠としても利用されます。

公示価格を補完する「基準地価(都道府県地価調査価格)」

基準地価は、国土利用計画法に基づき、都道府県が毎年7月1日時点の標準価格を評価し、9月下旬ころに公表されます。

評価は、公示価格と同様に不動産鑑定士が実施し、公示価格の対象外である郊外や山林などの地域を補完する目的で利用されます。

基準地価は、公示価格との整合を保つよう設定され、一般の取引や課税の参考指標として利用されています。

固定資産税などの基準となる「固定資産税評価額」

固定資産税評価額は、市町村(東京23区は都)が固定資産課税台帳に記載された固定資産税の課税の基準となる土地・建物の評価額であり、3年ごとに見直し(評価替え)が行われます。

評価水準は、総務省の指針により、時価の約70%を標準とする運用が一般的です。

この価額は、固定資産税・都市計画税・不動産取得税・登録免許税などの課税基準として用いられます。

※「課税標準」とは、税金を計算する際の基準となる金額をいいます。

路線価と時価の具体的な違いとは?

「路線価」と「時価」は、土地の評価制度の中でも混同されやすい概念です。

両者はどちらも土地の価値を示しますが、評価主体・利用目的・評価時点・算定基準が異なります。

以下では、それぞれの違いを整理して確認します。

誰が価格を決めるのか?評価主体の違い

路線価は、国税庁が相続税法及び「財産評価基準書」に基づいて設定し、毎年7月1日に公表されています。

一方、時価は法律で定められた機関が決定するものではなく、市場での売主と買主の合意、需要と供給、経済状況によって形成されます。

何のために使うのか?利用目的の違い

路線価は、相続税や贈与税などの課税額を公平に計算するために用いられます。

一方で時価は、不動産取引や遺産分割、担保評価など、実際の経済活動において基準となる価格です。

したがって、路線価は「課税目的」、時価は「取引・実務目的」という性格を持っています。

価格の基準日はいつか?評価時点と公表時期の違い

路線価は毎年1月1日時点の価格を基準に設定され、7月1日に国税庁が公表します。

一方で、時価は特定の日付を基準とせず、売買が成立した時点での実勢価格を指します。

路線価は時価の8割が目安(路線価と時価は乖離する)

国税庁は、路線価を「地価公示価格(公示価格)」のおおむね80%を目安に設定しています。

公示価格は地価公示法に基づき、国土交通省が毎年公表するもので、一般の取引価格(時価)とほぼ同水準です。

したがって、路線価 ≒ 公示価格 × 0.8 ≒ 時価 × 0.8 という関係が成立します。

この調整は、課税の公平性を保つため、1年間の地価変動にも耐え得るものであることが必要であることなどの評価上の安全性を配慮して、公示価格と同水準の価格の8割程度を目途として定められています。

時価は市場変動の影響を強く受けるため、公平な相続税の課税基準としては適しません。

そのため、相続税や贈与税の計算において、地価公示価格を基準にした「8割水準の路線価」が実務上の目安とされています。

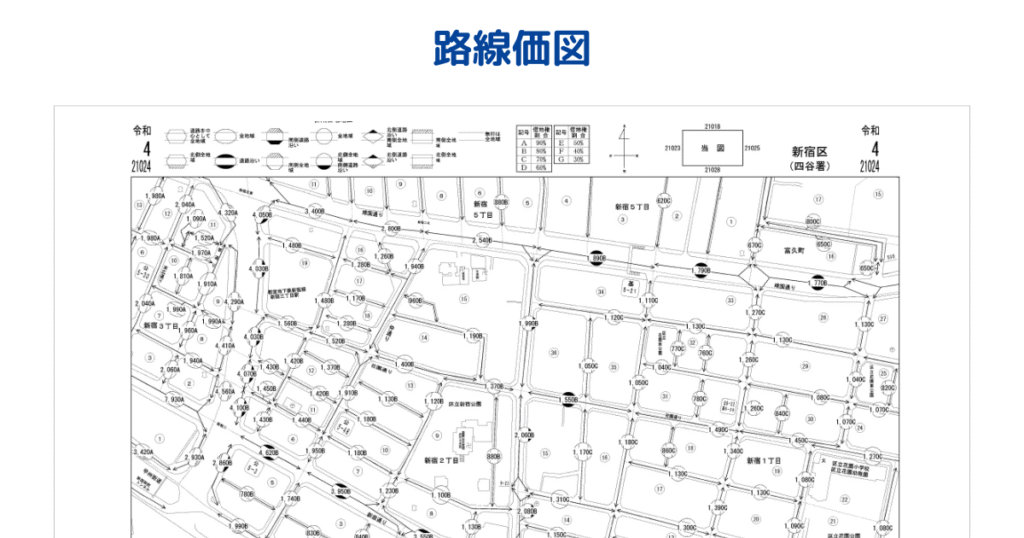

路線価の調べ方と路線価図の見方を解説

土地の相続税評価額(路線価方式)を求めるためには、まず「路線価」を確認する必要があります。

国税庁が毎年7月1日に公表している路線価図は、誰でも無料で閲覧できます。

ここでは、公式サイトでの検索手順と、図に記載された数値や記号の意味を解説します。

国税庁の公式ホームページで路線価図を探す手順

- 国税庁のホームページの下の方に関連サイトがあり、「路線価図・評価倍率表」ページにアクセスし、該当の年分を選択します。

- 都道府県を選択します。

- 「路線価図」を選択します。

※「評価倍率表」を選択すると、路線価が設定されていない「倍率地域」の評価倍率を確認できます。 - 市区町村と地名を選択します。

- 路線価図が表示されます。主要道路ごとに「240A」「320C」などの記号が示され、これが路線価(1㎡あたりの価額)及び借地権割合を表します。

路線価図の数字(千円単位の価額)の意味

路線価図には、主要な道路上に「240D」のような数字とアルファベットが記載されています。

数字部分は、その道路に面する標準的な土地1㎡あたりの価額(単位:千円)を示しています。

例えば「240」と記載されていれば、その路線に面する土地の1㎡あたりの価額は240,000円(=24万円)を意味します。

路線価図のアルファベット(借地権割合)の意味

数字の右側に記載されるアルファベットは「借地権割合」を示しています。

借地権とは、建物の所有を目的とする地上権又は土地の賃借権をいいます(借地借家法2条)。

相続税や贈与税の計算で、借地権を評価する際にこの割合を用います。

借地権割合の区分は以下のとおりです。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

なお、使用貸借による使用借権は、借地権の対象外であり、この借地権割合の適用ができません。

路線価から時価(実勢価格)を計算する方法

路線価が分かれば、そこから概算の時価(実勢価格)を求めることが可能です。

この算出は、あくまで目安であり、実際の取引価格を保証するものではありませんが、不動産売却や相続財産の価値把握の参考として有効です。

基本的な計算式「路線価 ÷ 0.8」

路線価は、国税庁が毎年7月1日に公表し、「財産評価基準書」に基づき、地価公示価格のおおおむね80%程度を目安に定められています。

そのため、路線価を0.8で割り戻すことで、一般的な市場価格(時価)のおおよその水準を推定できます。

計算式は次のとおりです。

時価(実勢価格)の目安 = 路線価 ÷ 0.8

ただし、0.8という比率はあくまで「目安」であり、地域・地価動向・土地形状などにより異なります。

【計算例】路線価24万円、面積150㎡の土地の場合

- 路線価による評価額を算出

240,000円/㎡ × 150㎡ = 36,000,000円(3,600万円) - 時価の目安を推定

36,000,000円 ÷ 0.8 = 45,000,000円(4,500万円)

この土地の時価(実勢価格)は、おおむね4,500万円程度と推定されます。

ただし、実際の取引価格は、地形、立地条件、需要動向などによって上下します。

土地の形で評価額が変わる?

実際の土地評価では、標準的な形状を基準としていますが、形や利用状況によって補正が必要です。

例えば、道路からの奥行が過度に長い、または短い土地、間口が狭い土地などは、利用価値が下がるため、評価額も調整されます。

この補正を行う仕組みが「奥行価格補正」などの補正率制度です。

国税庁が定める「財産評価基本通達」に基づき、土地の個別条件に応じた補正率が適用されます。

より適正な評価を行うには、税理士や不動産鑑定士など、評価実務に詳しい専門家に相談することが推奨されます。

奥行価格補正率が適用される要件や、奥行価格補正率を適用した際の計算方法について解説しています。

路線価から時価を計算する際の注意点

路線価を用いて時価を計算する方法は便利ですが、適正な価格を求める際にはいくつか注意が必要です。

税務上の評価と実際の市場価格(時価)は目的や基準が異なるため、必ずしも一致するとは限りません。

路線価が設定されていない「倍率地域」の計算方法

すべての土地に路線価が設定されているわけではなく、主に郊外や山林などの地域では「倍率地域」として扱われます。

この場合、土地の評価額は「固定資産税評価額」に、国税庁が定める「評価倍率表」の評価倍率を掛けて算出します。

計算式は次のとおりです。

倍率地域の土地評価額 = 固定資産税評価額 × 評価倍率

評価倍率は、国税庁が定めた「財産評価基準書 評価倍率表」に基づいており、地域や土地の用途によって異なります。

なお、路線価地域と倍率地域は併用されることもあり、地域区分の変更が行われる場合もあります。

倍率方式と路線価方式の違いや、倍率方式を使用した相続税評価額の計算方法について解説しています。

路線価と時価は乖離することがある

路線価を0.8で割り戻して求めた価格は、あくまで「参考値」であり、実際の時価とは異なることがあります。

路線価は、毎年1月1日時点の地価を基準に作成され、毎同年7月1日に公表されるため、同年中に生じた相続や贈与において、相続税や贈与税の計算に用いるため、地価の変動も考慮して、課税の公平性に鑑みて、時価の8割程度とされていますから、根本的に路線価と時価は乖離することになります。

また、周辺環境の変化(新駅の開設や再開発など)や需給の動向によっても、市場価格は路線価と乖離することがあります。

土地の個性(角地、形状など)は計算方法が異なる

路線価は、標準的な形状・利用状況の土地を前提に評価されています。

しかし、角地・不整形地・奥行が極端に深い土地などは、個別の補正が必要となります。

国税庁の「財産評価基本通達」では、これらの土地に対して側方路線影響加算率や不整形地補正率、奥行価格補正率などを適用し、評価額を調整する仕組みが設けられています。

これらの補正は税務上の評価に限定されるものであり、実際の市場価格(時価)とは異なる場合があります。

相続や売却では路線価と時価のどちらを使うべきか?

相続や不動産の売却など、実際の手続においては、「路線価」と「時価」はそれぞれ目的に応じて使い分けられます。

どちらを基準にするかは、税務上の評価か、実際の市場価値かという目的の違いによって判断されます。

相続税の申告では「路線価」が原則

相続税の申告で土地を評価する際は、原則として国税庁が公表した「路線価」を用いて算出します。

これは、国税庁が定める「財産評価基準書」に基づいて全国一律の基準で評価することで、課税の公平性を確保するためです。

ただし、次のような場合には例外的に「時価(鑑定評価額)」を採用できることがあります。

- 路線価による評価額が、著しく実勢価格とかけ離れている場合

- 災害等によって土地価値が大幅に下落した場合

このような特別な事情がある場合には、不動産鑑定士による「不動産鑑定評価書」を添付して申告することで、実勢価格(時価)を基礎とした評価が認められることがあります。

遺産分割の話合いでは「時価」が基準になることも

相続人間で財産を分ける「遺産分割協議」では、相続人全員の合意があれば、どの基準で評価しても構いません。

ただし、実際に公平な分配を行うには、売却できる価格をもとに話し合うのが一般的です。

そのため、実際の売却相場や不動産会社の査定額など、実勢価格(時価)を基準として協議を行うケースが多く見られます。

不動産の売却価格は「時価」を参考にする

不動産を売却する際は、税務上の評価額である「路線価」ではなく、市場で成立する価格である「時価」を基準に設定します。

時価は、市場の需給バランスや近隣の取引事例などを参考に決定されます。

適正な価格を把握するためには、複数の不動産会社に査定を依頼し、比較検討することが推奨されます。

また、売却後に課税される譲渡所得税の計算では、売却価格(時価)を基礎として計算が行われるため、適正な価格把握が重要です。

適正な土地の価格を知りたい場合は専門家へ相談

ここまで、路線価や時価の基本的な調べ方を紹介しましたが、これらの方法で得られる金額は、あくまで概算です。

土地の形状や利用状況、周辺環境などによって評価額は変わるため、正確な価格を知るには専門家への相談が望ましいと思われます。

ここでは、税金と不動産評価の専門家をそれぞれ紹介します。

税金の相談は税理士へ

相続税の申告や、不動産の売却に伴う譲渡所得税の計算など、税金に関する相談は税理士が適切です。

特に、相続税では、土地評価に関する専門知識の有無によって納税額が大きく変わる場合があります。

税理士は、国税庁に登録された国家資格者であり、相続税法や財産評価基本通達に基づいて、適正な土地評価を行うことができます。

相続に強い税理士を選ぶことで、適法かつ無理のない節税につながります。

適正な時価の算定は不動産鑑定士へ

相続や遺産分割の協議、売却価格の判断などで、客観的な土地価格を求める場合は、不動産鑑定士への依頼が適切です。

不動産鑑定士は、不動産の経済価値を判定する国家資格者であり、「不動産の鑑定評価に関する法律」に基づいて評価を行います。

不動産鑑定士が作成する「不動産鑑定評価書」は、法的根拠を持つ正式な評価資料として、税務署や裁判所などの公的機関にも提出可能です。

公平な評価を求める場合や、相続人間の意見を調整する必要がある場合に特に有効です。

まとめ

本記事では、路線価と時価の違いを中心に、土地の価格に関する基本的な考え方を解説しました。

路線価は、国税庁が定める相続税や贈与税の計算に用いる公的な評価額であり、時価は市場で実際に取引される価格を指します。

路線価からおおよその時価を推定することもできますが、その計算結果はあくまで目安にすぎません。

土地の形状や立地条件、取引時期によって価格は変動するため、実際の評価や売却を行う場合は、税理士や不動産鑑定士などの専門家に相談することが重要です。

不動産の価格は、資産管理や相続、税務申告などにも関わる重要な要素です。

正確な知識を持つことで、誤った判断を防ぎ、安心して資産を守ることができます。