以前は、遺産分割協議に期限はありませんでした。

しかし、2021年に民法が改正され、特別受益や寄与分の主張が行える期限は相続開始日から10年と定められたことで、遺産分割協議にも実質的な期限が設けられました。

遺産分割協議書の作成はすべての相続に必要とは限らないものの、作成が必要な場合はどのような手順で作成するのか、何を明記すべきかなど分からない方も多いでしょう。

もくじ

遺産分割協議書とは

遺産分割協議書とは、遺産分割協議の参加者が話し合った結論を文書にまとめた書類のことです。

遺産分割協議では、相続人が被相続人の遺産をどのように分割するかを話し合います。

遺産分割協議に参加した相続人全員が合意するまで、話し合いは続きます。

遺産分割協議書の作成は、相続人全員が相続財産や相続方法に合意した証明になる上に、協議後の相続人同士の遺産相続トラブルの防止につながります。

相続で遺産分割協議書の作成が必要とされるのは、遺産分割協議でどのような合意がなされたのかを証明するためです。

例えば、遺産分割協議書を作成していれば、いつでも相続内容を確認できるため、協議後に相続人同士が揉めるのを防止できます。

また、相続財産の名義変更を手続きする際にも必要です。

被相続人が遺言書を作成しておらず、相続人全員で話し合って遺産分割する場合は遺産分割協議書を作成しましょう。

遺産分割協議書には誰が何を相続したのかがまとまっており、合意内容を忘れてしまってもすぐに確認できます。

遺産分割協議書は必要?

遺産分割協議書は、遺産分割協議で合意に至った際に作成する書類であるものの、すべてのケースで作成が必要になるとは限りません。

そこで、遺産分割協議書の作成が必要なケースと必要ないケースを解説します。

遺産分割協議書が必要なケース

相続で遺産分割協議書の作成が必要になる主なケースは、次のとおりです。

・遺言書がなく、複数の相続人がいるケース

・相続登記・相続税申告などの手続きが必要なケース

・相続人同士のトラブルを防止したいケース

いずれにしても、法定相続割合での遺産分割が行われず、相続人全員が遺産分割協議で話し合う場合には遺産分割協議書の作成が必要です。

それぞれのケースを詳しく解説します。

遺言書がなく、複数の相続人がいる

被相続人が遺言書を作成しておらず複数の相続人が存在する場合は、遺産の分割について話し合う必要があるため、遺産分割協議書を作成するケースに該当します。

ただし、遺言書がない場合でも、法定相続割合を基に法定相続人だけで遺産を分割する場合は、遺産分割協議書を作成する必要はありません。

法定相続割合とは、民法が定める法定相続人の相続割合のことです。

相続登記・相続税申告等の手続きが必要

相続登記や相続税申告の手続きを行う場合は、遺産分割協議書の作成が必要となることがあります。

相続登記とは、不動産(土地・建物など)の名義を被相続人から相続人へ変更する手続きです。

なお、遺言どおりの内容や法定相続分どおりで手続きする場合は、遺産分割協議書の作成は必要ありません。

相続登記の手続きをする際は、被相続人の戸籍謄本(出生から死亡まで)や相続人の戸籍謄本、遺産分割協議書、印鑑証明書などをそろえて法務局へ提出します。

相続登記は、2024年4月1日から民法の改正によって義務化されたため、正当な理由なく手続きを怠った場合は、10万円以下の過料が科せられます。

もちろん未登記不動産の処分もできません。

相続人同士のトラブルを防ぎたい

遺産分割協議書の作成は、遺産分割協議後の相続人同士のトラブル防止につながります。

遺産分割協議で相続人同士が相続内容に合意しても、時間が経ってから気が変わったり、トラブルや論争に陥ったりする恐れがあるからです。

遺産分割協議書を作成していなければ「遺産分割協議で合意した内容に納得していない」と反論する相続人が現れる可能性も考えられます。

その場合、遺産相続トラブルに発展して遺産分割の話し合いをやり直すことになるかもしれません。

遺産相続のトラブルが起これば、相続人同士の関係が悪化するのは避けられないでしょう。

遺産分割協議書を作成していれば、協議後に相続内容の不満を漏らす人が出てきても「すでに合意した内容だ」と明言できるため、相続人同士のトラブルを防止できます。

遺産分割協議書が不要なケース

遺産分割協議書の作成が不要なケースもあります。

主なケースは、次のとおりです。

・遺産を相続できる権利が1人のみ

・遺産が現金や預金のみ

それぞれのケースを確認してみましょう。

遺産を相続できる権利が1人のみ

遺産の相続権を持つ人が1人しかいない場合は、被相続人の財産をすべて1人で相続するため、遺産分割協議書の作成が不要です。

例えば、下記のようなケースが該当します。

・被相続人の遺族が子ども1人だけの場合

・遺言によって相続の権利が1人と指定された場合

・複数の相続人がいる中で相続の放棄や相続人の廃除があり、相続人が1人のみになった場合

相続人の廃除とは、被相続人が相続人から虐待や侮辱などの悪意ある行為を受けた場合に、家庭裁判所に請求して該当の相続人から遺産を相続する権利を奪うことを指します。

遺産が現金や預金のみ

相続する財産が現金のみの場合も、手続き上は遺産分割協議書の作成が不要となります。

実際に被相続人名義の預金口座がある場合は、金融機関での解約手続きが必要であり、金融機関のなかには、相続手続きの必要書類に遺産分割協議書が含まれていることがあります。

しかし、被相続人の口座の解約を目的に協議書を作成する必要はありません。

遺産分割協議書は、あくまでも遺産の名義変更や相続税を申告する際に提出を求められる書類です。

その意味では、名義変更や相続税申告の手続きが不要な場合は、遺産分割協議書も作成する必要はないといえます。

ただし、被相続人が複数の口座を開設している場合は、遺産分割協議書を作成した方がよいでしょう。

解約の手続きを行うたびに、相続人全員から署名と捺印をもらう手間が省けるからです。

遺言書の内容に沿って遺産分割する

遺言書を基に遺産分割を行う場合は、遺産分割協議を行う必要がないため、遺産分割協議書の作成は不要です。

遺言書とは被相続人が生前に、誰にどの財産を相続させるかをまとめた書類のことです。

遺言書には大きく分けて自筆証書遺言と公正証書遺言の2つがあります。

自筆証書遺言は、被相続人が自筆した遺言書のことです。

遺言書は自宅で保管できますが、法務局で保管してもらうことも可能です。

自宅で保管していた自筆証書遺言は被相続人の死後、家庭裁判所に提出して検認の手続きが必要になります。

公正証書遺言は、証人2名の立ち会いのもと、公証人の筆記により作成される遺言書のことです。

遺言書の原本は、公証役場に保管されます。

相続人全員が話し合った結果「遺言書による遺産分割を行わない」と決めた場合は、遺産分割協議書を作成する必要があります。

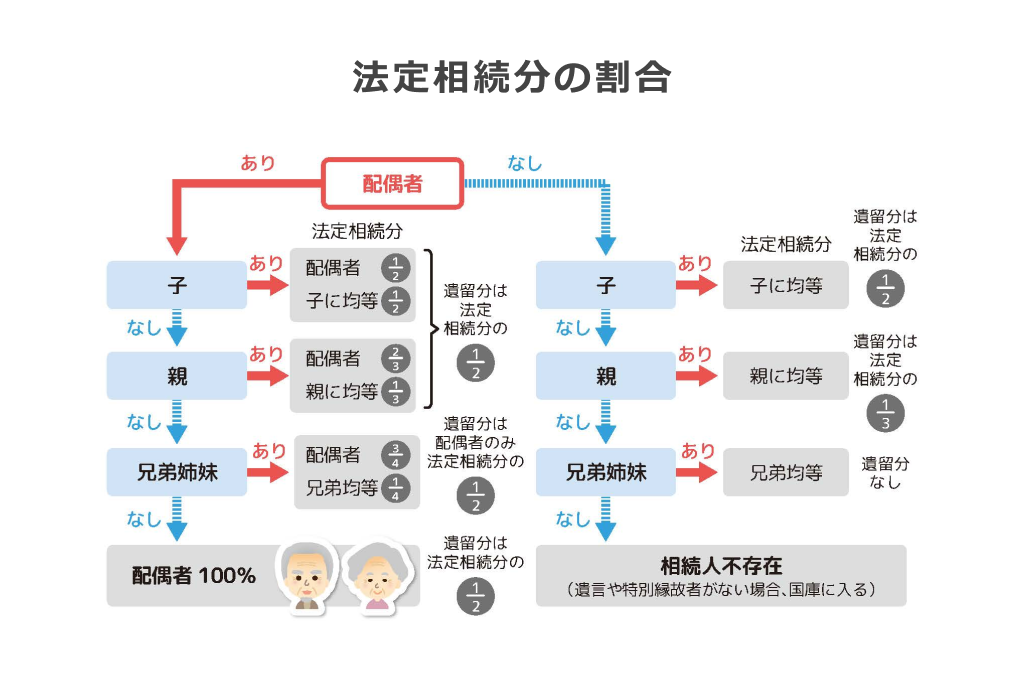

法定相続分の割合で分割する

遺言書がなくても法定相続割合を基に遺産分割する場合は、遺産分割協議書の作成は不要です。

法定相続分の割合は、法定相続人の人数や被相続人との関係性によって異なります。

例えば、配偶者と子ども1人が法定相続人の場合、相続する割合はそれぞれ2分の1ずつです。

配偶者と子ども2人の場合は配偶者が2分の1で、子ども2人は残りの2分の1を半分ずつ(4分の1ずつ)分け合い、相続します。

被相続人に子どもがおらず、配偶者と直系尊属(父母や祖父母など)で遺産分割する場合は、配偶者が3分の2、直系尊属は残りの3分の1を対象者で分割します。

配偶者と被相続人の兄弟姉妹で遺産分割する場合は、配偶者が4分の3、兄弟姉妹は残りの4分の1を全員で分割するのが原則です。

遺産分割協議書作成の流れと注意点

遺産分割協議書を作成する際は、書き方と作成の流れを把握しておくことが重要です。

書く内容や作成手順を正しく把握しておけば、書類の不備で遺産分割協議書が無効になる心配がありません。

遺産分割協議書作成の流れと注意点を詳しく解説します。

1.相続人を明確にする

遺産分割協議書を作成する前に相続人を明確にします。

遺産分割協議書は、すべての相続人が書類の内容に対し合意しなければならないからです。

また遺産分割協議書を作成する際にも、誰が何を相続したのか第三者に分かるように明記することが大切です。

例えば、相続人の氏名と相続した財産だけでなく、妻や長女、長男などの被相続人との続柄を記載すると、第三者が見ても分かりやすい遺産分割協議書となるでしょう。

なお、法定相続人を確認する方法として、被相続人の誕生から亡くなるまでの戸籍が分かる戸籍謄本を取り寄せる方法があります。

戸籍謄本は、養子や離婚した配偶者との子どもなどを確認する際にも有効な手段です。

2.被相続人の遺産を調べる

遺産分割協議を行う前に、被相続人が保有するすべての財産を調べる必要があります。

なぜなら、遺産分割協議書には現金や不動産などのプラスの財産だけでなく、債務をはじめとするマイナスの財産もすべて明記しなければならないからです。

被相続人の遺産を特定するには、まず被相続人の預金通帳を確認しましょう。

預金通帳はお金がどこから入金されてどこへ支払われたのか、取引履歴から被相続人の遺産を把握する際に便利です。

そのほか、主な遺産の特定方法は、次のとおりです。

・預貯金(通帳やキャッシュカードなど)

・不動産(固定資産税の納税通知書や登記済み権利証など)

・有価証券(株券や証券会社からの郵便物など)

・借金(契約書・請求書・催促状など)

相続財産に含まれるもの

相続財産に含まれる主なプラスの財産は、次のとおりです。

・現金

・預貯金

・有価証券(株式・債券・手形・小切手など)

・不動産(土地や建物など)

・動産(土地や土地の定着物ではない財産)

・債権(売掛金債権や賃料債権など)

・借地権(土地を借り、地代を支払い借地に建物を建てる権利)

動産に含まれる財産は、自動車や貴金属、ペットなども含まれます。

債権とは、債務者に対して代金の支払いを請求できる権利のことです。

また、知的財産権(特許権や著作権など)も相続財産に含まれます。

経済的価値があり、金銭として見積もることができるすべてのものは、相続財産に含まれると認識しておきましょう。

次に、主なマイナスの財産を見ていきます。

・税金(地方公共団体に納める税金)

・債務(借金を返済する義務)

・買掛金(取引先に支払っていない代金)

・未払金(支払いが済んでいない代金)

被相続人の相続財産には未納の税金や債務などが含まれます。

債務とは、被相続人が残した借金の返済義務のことです。

ほかには銀行融資や住宅ローン、クレジットカードの利用料などもあげられます。

家賃や水道光熱費、医療費などで支払いが済んでいない代金は未払金に含まれます。

相続財産に含まれないもの

被相続人の死亡時に受け取った金銭には、相続財産に含まれないものもあります。

主なものは、次のとおりです。

・死亡退職金(被相続人の死亡後に遺族に支払われる退職金)

・生命保険金(被相続人の死亡後に受取人に支払われる保険金)

・遺族給付(遺族へ支払われる給付金)

・香典(通夜や葬儀で遺族が受け取る金銭)

・一身上の権利や義務(養育費の請求権や年金の受給権など)

被相続人が死亡した際に遺族が受け取る死亡退職金や生命保険金は、保険契約や労働契約に基づいて支払われるため、受取人固有の財産に含まれます。

そのため、被相続人の相続財産の対象から外れます

ただし、これらはあくまで民法上で相続財産に含まれないものであり、相続税の課税対象には含まれるため、認識の違いに注意しましょう。

受け取った生命保険金があまりにも多く、相続財産に偏りがある場合、特別受益があったものとして遺産分割で協議されることもあります。

相続財産についての考え方に迷ったら、税理士などのプロの手を借りるのがおすすめです。

3.遺産分割協議をする

遺産分割協議では、相続財産を分割する方法を話し合いで決めます。

協議は全員で行う必要がありますが、電話やメールなどを介して協議できれば直接対話しなくても問題ありません。

財産の中でも不動産は現金のように単純に分割できないため、慎重に協議する必要があります。

不動産を遺産分割する方法はいくつかあり、1人の相続人がそのまま引き継ぐ、不動産を取得した1人の相続人がほかの相続人に代償金を支払うことによって清算する、不動産を現金化して相続人間で分割する、同一の不動産を複数の相続人で共有する方法があげられます。

また、相続人が高齢の場合は、二次相続対策を踏まえて遺産分割を行ったり、成年後見人の有無を話し合うことも重要です。

二次相続とは、一次相続で相続人となった配偶者が亡くなることで発生する相続のことであり、一般的にその子どもたちが相続人となります。

成年後見人は、例えば認知症などで判断能力が低下してしまった人が不利益を受けないために、本人の保護、支援を行い、財産を管理する役割を持つ人です。

4.遺産分割協議書を作成する

遺産分割協議を行い、相続人全員が合意に至った場合は、遺産分割協議書を作成します。

遺産分割協議書の作成は義務付けられていませんが、相続人同士の遺産を巡るトラブルの防止や、第三者に合意内容を伝える際にも役立ちます。

遺産分割協議書には、相続人全員の署名と実印が必要です。

相続人が用いた実印が本物であることを証明するために印鑑証明書も忘れずに用意しましょう。

遺産分割協議書の作成時に必要な書類については、次で詳しく解説します。

遺産分割協議書を作成する際に不備があると無効になり、相続の手続きができなくなるため注意が必要です。

また、被相続人の財産に負債がある場合は、遺産を相続しない相続人も平等に責任を負う必要があります。

ただし、相続の開始を知った日から3か月以内に家庭裁判所へ相続放棄の申し立てを行えば、被相続人の遺産をすべて放棄できます。

負債の責任を負いたくない場合は、相続放棄の手続きを行いましょう。

遺産分割協議書に添付する書類

遺産分割協議書の作成時には、次にあげる書類の添付が必要です。

・被相続人の出生から死亡までの戸籍謄本、除籍謄本、改製原戸籍謄本

・被相続人の戸籍の附票(登記簿に記載されている住所と死亡時の住所が異なる場合)または住民票の除票

・相続人全員の戸籍謄本

・相続人全員の印鑑証明書

・預金通帳や残高証明書

・不動産の全部事項証明書

・その他、遺産分割可能な財産の一覧 など

戸籍謄本は同一の戸籍に入る夫婦と未婚の子どもの存在を証明する書類であり、本籍地がある役場で取得できます。

除籍とは、婚姻や死亡などの理由で戸籍から除かれることや誰もいなくなった戸籍を指します。

改製原戸籍謄本は、戸籍法の改正で古くなった戸籍をまとめたものです。

被相続人の除籍謄本と改製原戸籍謄本は、生前に本籍があった役場から取り寄せることができます。

相続財産に預貯金がある場合は、相続発生時の口座の残高証明書が必要です。

遺産に不動産がある場合は、法務局から全部事項証明書を取り寄せましょう。

取り寄せる際に、土地を相続する場合は「地番」を、建物を相続する場合は「家屋番号」を提示する必要があります。

地番や家屋番号は、固定資産税の課税明細書で確認できます。

遺産分割協議書に記載すべき内容

遺産分割協議書に決まった様式はありません。

ただし、記載すべき内容を漏らさずに遺産分割協議書へ明記する必要があります。

また、遺産分割協議書は手書である必要はなく、パソコンでも作成できます。

遺産分割協議書を作成する際に記載が必要な項目は、次のとおりです。

・表題

・被相続人に関する情報(氏名や生年月日、死亡日など)

・相続人全員の同意

・取得財産の内容

・作成日時

・相続人全員の情報(氏名や生年月日、住所など)と署名

この章では、遺産分割協議書を作成する際にポイントになる項目を詳しく解説します。

表題・被相続人の情報

遺産分割協議書には、第三者が見ても何の書類か一目で分かるように表題を記載します。

表題は、シンプルに遺産分割協議書と記載すれば問題ありません。

表題を記載する場所は、書面上部の中央です。

続いて、被相続人に関する情報を記載します。

被相続人の情報を記載する理由は、遺産分割協議書が誰の遺産を分割するための書類なのかを明確に示すためです。

被相続人に関する情報で記載すべき項目は、次のとおりです。

・氏名

・生年月日

・死亡日

・最終の本籍地

・最終の住所地

・登記簿上の住所地

被相続人の情報を記載する際は、住民票や戸籍謄本、登記簿謄本に明記されている内容を参考にしましょう。

相続人全員の同意

被相続人の情報に続いて、相続人全員が遺産分割協議を行い、どのような合意に至ったのかを記載します。

遺産分割協議は、相続人全員が同意すると協議を終了します。

遺産分割協議書は、相続人全員が合意したことを記載しなければなりません。

そのため、記載すべき事項を入れた遺産分割協議書を作成しても、相続人全員が合意した旨が記載されていない場合は無効となります。

相続人全員が合意した旨の一文を記載する際のルールは決まっていませんが、第三者が読んでも分かりやすい表現が望ましいです。

合意した旨の一文には、誰の遺産に対し誰と誰が遺産分割協議を行い、どのように遺産分割して合意したのかを記載しましょう。

取得財産の内容・作成日時

それぞれの相続人が取得した財産の詳細を明記します。

例えば、土地を相続した場合は所在地や地番、地目、地積を記載し、建物の場合は所在地や家屋番号、種類、構造、床面積を記します。

登記簿謄本の記載内容と相違があると登記手続きを行えなくなるため、正確な情報を記載しましょう。

また、被相続人名義の預貯金を相続する場合は、金融機関名や支店名、口座の名義、預金種別、口座番号を記載します。

自動車を相続した場合は、車検証に明記されている自動車登録番号と車体番号の記載が必要です。

続いて、遺産分割協議書を作成した日付が分かるように作成日時を記します。

相続人全員の情報・署名

遺産分割協議書の末尾に相続人全員の情報および署名が必要です。

全相続人が記載すべき情報は、次のとおりです。

・氏名

・生年月日

・住所

遺産分割協議書はパソコンでも作成できますが、相続人の署名は手書きをおすすめします。

相続人それぞれの意思表示を明らかにし、不正のリスクを防止できるからです。

署名の隣には押印が必要ですが、実印を利用することで遺産分割協議書の信頼性を高められるでしょう。

印鑑証明書を遺産分割協議書に添付すれば、預貯金の解約や相続登記の手続きもスムーズに行えます。

ただし、提出先によっては、印鑑証明書の取得日が〇か月以内と指定されるケースもあります。

死亡保険金の受け取りや株式の名義変更は3か月以内、金融機関に提出する場合は3か月以内または6か月以内と設定されているため、印鑑証明書の有効期限に注意が必要です。

印鑑証明書の発行日が遺産分割協議書の作成日よりも前になるように、早めに用意しておきましょう。

印鑑証明書を事前に準備しておけば、預貯金の解約や相続登記の手続きを行う際にも慌てなくて済みます。

遺産分割協議書の文例集

遺産分割協議書は、相続人の人数や遺産分割の方法、相続財産の種類によって書き方が変わります。

ご自身のケースに近い文例を参照すれば、不備のない遺産分割協議書が作成できるでしょう。

本章では、遺産分割協議書の文例を紹介します。

相続人が複数人の場合の遺産分割協議書文例

複数の相続人が遺産分割する場合は、誰が何を相続したのかを財産別に記載する必要があります。

文例は次のとおりです。

1.相続人 Aは次の財産を取得する。

(1)預貯金

1. 〇〇(銀行名) 〇〇(支店名) 普通預金(預金種別) 口座番号7桁

2. 〇〇(銀行名) 〇〇(支店名) 普通預金(預金種別) 口座番号7桁

3. ゆうちょ銀行 通常貯金(預金種別) 記号5桁 口座番号7桁

(2)有価証券

1. 国債 第〇回利付国庫債券(10年) 額面〇〇円

2.相続人Bは次の財産を取得する。

(1)預貯金

1. △△(銀行名) △△(支店名) 定期預金(預金種別) 口座番号7桁

(2)有価証券

1. 〇〇(証券会社) 〇〇(支店名) 口座番号7桁 〇〇株式会社 株式 150株

2. 〇〇(証券会社) 〇〇(支店名) 口座番号7桁 △△株式会社 株式 100株

預貯金の情報を記載する際は、口座内の金額を細かく記す必要はありません。

なぜなら、相続開始後、口座内の預金額は変動する場合があり、相続時の金額と変わる可能性があるからです。

実際の相続財産の金額と相違が出ると、金融機関での解約手続きや相続税の申告手続きに対して影響を及ぼす恐れがあるため、相続の割合を明記するだけに留めておきましょう。

代償分割する場合の遺産分割協議書文例

代償分割とは、複数いる相続人のうち1人の相続人が対象となる遺産を相続し、ほかの相続人に代償金を支払うことで清算する遺産分割の方法です。

代償金の金額は法律で定められていないため、相続人全員が遺産分割協議で話し合って具体的な金額を決めます。

法定相続分の割合を基準にして代償金の金額を決めるのも一つの方法です。

代償分割を行った場合の文例を紹介します。

1.次の不動産は、相続人Aが取得する。

建物

・所在 〇〇県〇〇市〇〇区 〇丁目〇番地〇

・家屋番号 〇〇番〇

・種類 居宅

・構造 木造2階建

・床面積 〇〇平方メートル

2.相続人Aは、前項に明記した不動産を相続する代わりに、相続人B、C、Dに対して金〇万円を202〇年〇月〇日までに相続人B、C、Dがそれぞれ指定する金融機関の口座へ振り込み、それを代償金とする。

代償分割したことが記載されていないと、相続人Aから相続人B、C、Dへ財産を贈与したとみなされる恐れがあります。

贈与とみなされると贈与税が生じるため、財産を取得した代償として、ほかの相続人に代償金を支払うことを遺産分割協議書に明記しておきましょう。

不動産がある場合の遺産分割協議書文例

不動産の種類によって、遺産分割協議書の記載方法は変わります。

戸建ての記載方法は前項で紹介しているため、共有持分のある不動産を相続した場合と共有相続する場合の2パターンを紹介します。

共有持分とは、1つの不動産の所有権を複数人で分割している場合の、各自が持つ所有権の割合のことです。

共有持分のある不動産を相続する場合は、被相続人の持分のみ相続を受けられます。

共有持分を相続した場合の文例は、次のとおりです。

次の不動産の共有持分は、相続人Aが取得する。

土地

・所在 〇〇県〇〇市〇〇区 〇丁目

・地番 〇〇番〇

・地目 宅地

・地積 〇〇平方メートル

・持分 2分の1

次に、1つの不動産を複数の相続人が共有して相続する場合の文例を見てみましょう。

次の不動産は、相続人Aが持分3分の1、相続人Bが持分3分の1、相続人Cが持分3分の1の割合で取得する。

土地

・所在 〇〇県〇〇市〇〇区 〇丁目

・地番 〇〇番〇

・地目 宅地

・地積 〇〇平方メートル

被相続人が単独で所有する1つの不動産を複数の相続人が共有する場合は、共有者の氏名と持分の割合を忘れずに記載しましょう。

未成年の相続人がいる場合の遺産分割協議書文例

相続人の中に未成年者がいる場合は、未成年者の代わりに特別代理人が遺産分割協議に参加する必要があります。

特別代理人とは、遺産分割協議の参加資格がない未成年の相続人の代わりに遺産分割協議に参加する代理人です。

特別代理人は、親権者が家庭裁判所に申し立てを行うことで選任できます。

ただし、親権者が特別代理人になると遺産分割を有利に進めようとする利益相反行為のリスクが高くなるため、親権者は特別代理人になれない場合があります(親権者が相続人でない場合は、子どもの代理人になれます)。

相続人の中に未成年者がいる場合は、次の一文を明記した上でそれぞれが相続した財産の情報を記載します。

続いて、相続人の署名をする項目に未成年の相続人の署名と特別代理人の署名を、次のように記載しましょう。

氏名 B(署名) 実印

住所 所在 〇〇県〇〇市〇〇区 〇丁目〇番地〇

氏名 C(署名) (未成年)

住所 所在 〇〇県〇〇市〇〇区 〇丁目〇番地〇

Cの特別代理人

氏名 D(署名) 実印

住所 所在 〇〇県〇〇市△△区 △丁目△番地△

複数の相続人の中から1人が相続する際の遺産分割協議書文例

相続人全員で遺産分割協議を行った結果、1人の相続人がすべての遺産を相続すると決まった場合にも、遺産分割協議で相続人全員が合意した旨を証明する必要があります。

したがって、遺産分割協議書の作成が必要です。

複数の相続人の中から1人が遺産を相続する場合の文例は、次のとおりです。

被相続人A(本籍地〇〇)の相続にあたり、相続人B、C、D(以下、相続人と記す)は、次のとおりに遺産分割を行う旨の合意に至った。

第1条(相続方法)

相続人Bは、本書作成時に判明している財産の有無にかかわらず、被相続人が所有するすべての財産および債務(以下、遺産と記す)の一切を相続する。

第2条(可分債務の取り扱い)

1. 相続人(相続人Bを除く)が被相続人の債務者から弁済を請求された際は、相続人Bが請求された相続人に代わり、可分債務の弁済を行うものとする。

2. 相続人(相続人Bを除く)が被相続人の債権者に対して可分債務を弁済した場合は、相続人Bに対して求償できるものとする。

第3条(清算条項)

本書の当事者は、本書に定める遺産の他にも当事者間で債権債務関係が存在しないことを確認する。

遺産分割協議書のトラブルを防ぐ9つのポイント

遺産分割協議書の作成時にトラブルが起こるのを防止するには、いくつかのポイントを押さえることが大切です。

詳細を確認してみましょう。

1.不動産の評価は原則として時価評価を用いる

不動産は、遺産分割の方針について相続人間で意見が割れることが非常に多い財産です。

どのような評価基準を採用するかによって価値の見方が変わるため、遺産分割の結論を大きく変える可能性があるためです。

遺産分割における一般的な不動産評価の方法は路線価評価、固定資産税評価、不動産鑑定評価などがありますが、遺産分割協議においては民法の定めに従い、「時価評価(実勢価格)」を採用するのが原則です。

その理由は、「相続した不動産を現金化するといくらになるのか」といった評価額が相続人にとって、最も公平な分割方法であると考えられるためです。

ただし、相続税の申告手続きにおける不動産の評価では原則として「相続税評価額」を用いることから、「時価(実際に売れる金額)」との差分が発生することによるトラブルに発展する可能性が高いため注意が必要です。

状況によっては不動産相続に詳しい税理士などの専門家に依頼し、公平な立場から遺産分割方法を提案してもらうのも良いでしょう。

相続財産に不動産のような価値が大きい財産が含まれる場合、複数パターンのシミュレーションを行い、遺産分割の方針を決めましょう。

2.遺産分割協議書のページ数によっては契印を押す

遺産分割協議書が複数ページにわたる場合は、契印を押すことが重要です。

契印とは、書面が2ページ以上ある場合に、ページの境目に押印することです。

左右のページに印鑑がまたがるように、相続人全員が署名の横に捺印した実印を押す必要があります。

契印を押す理由は、書面の作成後に複製や偽造されるのを防ぐためです。

契印がない遺産分割協議書を作成した場合、作成後に一部のページを抜き取って異なる内容のページが差し替えられても、改ざんに気付かない恐れがあります。

契印を押しておけば、改ざんを発見しやすくなります。

契印を押す場所は、ホチキスで留めた書面なら見開きのページの境界線上に、製本されている書面は製本テープにまたがるように押印します。

遺産分割協議書で捺印が必要な部分には認印ではなく、信用度が高い実印を用いましょう。

3.遺産分割協議書を複数作成する場合は割印を押す

遺産分割協議書を2通以上作成する場合は、割印を押します。

割印とは、2部以上の書面を作成する場合に、すべての書面へまたがるように印鑑を押すことです。

遺産分割協議書に割印を押す理由は、文書の改ざんや原本の複製による偽造を防止するためです。

割印がないと書面の内容を別のものに差し替えることができ、のちに相続人同士でトラブルになる可能性があります。

割印があれば、ページの差し替えや複製された遺産分割協議書が出てきても、すぐに偽造されたものだと判断できます。

割印は署名の横に押したものと同じ実印を用いて、書面の上部に押すのが一般的です。

割印を押す際は、契印と同じように相続人全員が割印を押します。

1部も残さず遺産分割協議書に割印を押す必要があるため、漏れがないように注意しましょう。

4.相続人全員が遺産分割協議書を保管する

相続に関するトラブルを避けるためにも、遺産分割協議書は相続人全員が各自で保管します。

遺産分割協議書はコピーではなく、原本を保管するのが原則です。

原本を相続人全員が保管しておけば、誰かが紛失または改ざんした場合でも、ほかの相続人が保管している遺産分割協議書を確認すれば、遺産分割協議で合意した内容を確かめられます。

相続人全員が各自で原本を保管するには、相続人の人数分の遺産分割協議書を作成し、契印や割印を押した上で相続人全員に配布する必要があります。

遺産分割協議書の作成後に書面の内容を修正または訂正する必要が出た場合は、相続人全員が保管する原本の内容を変更する、または再度作成が必要です。

遺産分割協議書を保管する前に相続人全員の署名と捺印があるか、印鑑証明書が添付されているかの確認も忘れないようにしましょう。

5. 後から遺産が判明した際の取り扱いも明記しておく

遺産分割協議書の作成後に、被相続人の遺産が新たに判明する場合があります。

後から遺産が判明した場合の対応方法は大きく分けて2つです。

1つは、遺産分割協議を行う際、協議後に判明した遺産の分割方法や相続人をあらかじめ決めておき、遺産分割協議書に明記する方法です。

遺産の内容や金銭的な価値にかかわらず、特定の相続人が相続する、または法定相続分を基準にして分割すると決めておけば、後から遺産が判明しても再度協議の開催や書面の作成を行う手間を省けます。

もう1つは、新たに判明した財産について改めて遺産分割協議を行い、分割協議書を作成し直す方法です。

この際、前回の協議の合意を白紙に戻し、一から協議し直すことも可能です。

ただし、相続人全員を集めて再び遺産分割協議から始めるのは時間や手間がかかります。

手間を省くなら、遺産分割協議書を作成する際に後から判明した遺産分割協議の取り扱いをあらかじめ明記しておくことをおすすめします。

6.トラブルを避けるために公正証書にしておく

公正証書で遺産分割協議書を作成しておけば、相続人同士の遺産を巡るトラブルを避けられます。

公正証書とは、法律の専門家である公証人が作成した公文書のことです。

公証人に遺産分割協議書を作成してもらうことで公文書の扱いになり、相続人が作成した遺産分割協議書と比べても法的な効力が高くなります。

万が一、トラブルが起きて裁判に発展した場合でも、公正証書であれば遺産分割協議で合意した証拠として提出できます。

公正証書で遺産分割協議書を作成する際のポイントは、強制執行に関する一文の明記です。

強制執行の文言があれば、協議後に合意した相続内容に不満を漏らす相続人が出てきても裁判をせずに相続を強制的に執行できます。

相続人同士のトラブルを防止したい場合は、法務局の公証人に遺産分割協議書の作成を依頼しましょう。

7.相続権の移動に注意する

1人を除くすべての相続人が相続権を放棄すれば、被相続人の遺産を1人の相続人に相続させることが可能です。

その場合、遺産分割協議を行うことなく相続手続きが可能です。

しかし、相続人が相続放棄する場合は、相続権がほかの親族に移動する可能性を考えて決断しなければなりません。

例えば、配偶者と子ども2人が相続人で、子ども2人が相続放棄した場合は、直系尊属の父母に相続権が移ります。

既に父母が他界している場合は、被相続人の兄弟姉妹またはその子どもが法定相続人になります。

本来、配偶者に被相続人の遺産を相続させようと子どもが相続放棄しても相続権がほかに移動することで、新たに相続権を取得した相続人と遺産分割協議を行う必要が出てきます。

1人の相続人にすべての遺産を相続させる場合は、ほかの相続人が相続放棄するのではなく、単独相続で合意した旨を遺産分割協議書に明記しましょう。

8.配偶者の税額軽減や二次相続も考慮する

遺産分割を行う際は、「配偶者の税額の軽減」を活用するのか、二次相続による相続税の負担が増えるのを回避するのかを検討することが重要です。

配偶者の税額の軽減は、被相続人の配偶者が遺産を相続した場合に相続税の負担を軽減できる特例です。

特例を活用するために、被相続人の配偶者が多くの遺産を取得するケースがあります。

しかし、被相続人の子どもや孫に多くの遺産を譲りたいと考えている場合は、特例のために配偶者が多くの遺産を取得することが最善策になるとは限りません。

また、二次相続では配偶者の税額の軽減を活用できない上に、一次相続よりも相続人の人数が減ることで、1人あたりに課税される相続税が増加する可能性は高くなるでしょう。

さらに、基礎控除額や生命保険金、死亡退職金の非課税枠が少なくなり、一次相続よりも二次相続の方が不利な条件で遺産を相続することになります。

遺産分割の際、配偶者の税額の軽減を活用する場合は、二次相続した場合のシミュレーションを行った上で、有利な条件で相続できるように検討することをおすすめします。

9.遺産分割協議は早めに始める

2024年5月時点では、遺産分割協議書の作成に期限はありませんが、遺産分割協議はなるべく早めに始めましょう。

相続税の申告や納付は、相続開始から10か月以内と義務付けられており、

相続を放棄する場合は、相続開始から3か月以内と期限が定められています。

また、2023年4月に施行された民法の改正によって、特別受益と寄与分を主張する場合は、相続開始時から10年以内に行われなければならなくなりました。

特別受益とは、遺産分割協議より以前に被相続人から財産を受け取った相続人に対し、相続できる財産を法定相続分よりも少なくすることです。

寄与分とは、被相続人の財産の形成または維持に関わった相続人に対し、相続できる財産を法定相続分より増やすことです。

さらに、不動産登記法の改正に伴い、2024年4月1日から相続登記が義務化されました。

手続きは、相続の発生を知った日から3年以内が原則です。

余裕を持って相続の手続きをするには、遺産分割協議を早めに始めることが大切です。

まとめ

遺産分割協議書は、相続の手続きや相続人同士のトラブル防止に役立つ書類です。

ただし、不備があると相続人全員が合意した内容でも無効になるため、記載すべき項目や添付書類に不備がないように注意しましょう。

遺産分割協議書に関する相談をしたい場合は、専門家への相談がおすすめです。

フジ総合グループは不動産に強い相続専門税理士が在籍し、地主様や不動産オーナー様の相続税の申告手続きのサポートを行っています。

必要に応じて複数の遺産分割案の提案ができますので、相続税の申告手続きについてお悩みの方は、お気軽にご相談ください。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。