土地の相続税評価額は、所在する場所や形状等の条件で価値が変わり、適用する補正の種類や計算を誤ると正しく評価額を算出することができません。

水路が介在する土地を評価する場合、評価対象地が置かれている状況に応じた補正計算が必要となります。本記事では設例を交えながら評価方法を詳しく解説いたします。

水路が介在する土地評価に関係する用語の解説

水路を介して道路に接する土地を評価する場合、接道義務を満たしていることや、占用許可の有無についての確認が必要です。

ただ「水路」「接道義務」「占用許可」は聞き慣れない言葉かと思いますので、はじめに各用語の意味を説明します。

水路

水路とは、人工的に造られた水を流すための通路のことを指し、農業用水路や工業用水路、用悪水路などの種類があります。

一級河川や二級河川など、河川法等の特別法に基づいて管理されている河川は「法定河川」といい、水路は法定河川以外の河川(普通河川)に該当します。

また以前は水路として使用していたもので、下水道等の普及により水路機能がなくなった水路は「つぶれ水路」といい、相続開始時点の水路の状況によって土地評価の補正内容は変わりますので現況確認は必須です。

接道義務

接道義務とは、建築基準法などで規定されている建築物を建てるために、最低限道路と接していなければいけない距離をいいます。

建物を建てる際は、建築基準法上の接道義務を満たさなければならず、一般的な接道義務の距離は2m以上です。

土地評価の計算では、評価対象地が道路に接していない場合や、接している部分の距離が接道義務を満たしていないときは無道路地補正を行います。

無道路地補正は評価額を最大40%減額することができる補正であり、水路が介在する土地は無道路地補正の対象となるケースもあるため、補正適用の判断が必要になります。

占用許可

施設などを独占して使用することを「占用」といい、水路上に施設を設置して継続的に水路を使用する場合には「占用許可」が必要です。

道路と評価対象地の間に橋が架設されている場合、その橋を継続して利用するためには河川の管理者から占用許可を得なければなりません。

水路が介在する土地を評価する場合、占用許可の有無により補正計算の種類が変わるため、相続開始時点で占用許可が下りているかを確認してください。

水路が介在する土地を評価する際のポイント

水路が介在する土地を評価する場合、水路の状況と接道状況が評価に大きく関係します。

水路は現在使用されているのか

相続税は相続開始時点の財産に対して課される税金であり、土地評価は相続時点の状況により補正計算の適否判定を行います。

水路については相続開始時点で使用されているかを確認し、使われている水路に橋が架設されている場合には、占用許可の有無も確認してください。

占用許可は申請すれば必ず許可が下りるものではなく、公共性が高い農業用水路などの場所に関しては許可されないこともありますので、申請の有無ではなく許可の有無で判断するのがポイントです。

またつぶれ水路については、相続開始時点での状況に応じて評価単位や評価方法が変わってきます。

接道義務を満たしているのか

水路が介在する土地に架設されている橋の占用許可を得ていない場合、接道義務を満たしていない土地として無道路地補正の対象となります。

それに対し、水路を管轄する管理者から占用許可を受け、建築基準法上の道路に接することができる場合は接道義務を満たした土地となるため、無道路地補正を行いません。

つぶれ水路は占用許可が不要であり、つぶれ水路を介して、建築基準法上の道路に接道する土地の所有者については、法定外公共物の払い下げ手続きを行うことで水路等を買い取ることができます。

そのため買取申請手続きで必要となる費用相当額を土地の評価額から控除することが可能です。

【ケース別】水路が介在する土地の評価方法

水路に橋が架設されている場合

水路に橋が架設されている場合、無道路地補正は適用しません。

奥行価格補正は架設されている橋を含めた距離で算出する一方、不整形地補正については橋部分の面積を除いて計算を行います。

・地積区分の判定

・かげ地割合の判定

(想定整形地-不整形地)÷想定整形地=かげ地割合

・かげ地割合に応じた不整形地補正の確認

・不整形地補正と奥行長大補正いずれか選択

不整形地補正率×間口狭小補正率=①

奥行補正率×間口狭小補正率=②

①と②のいずれか小さい値を補正率として選択

※下限は0.60で、小数第2位未満は切り捨て

水路に橋が架設されていない場合

水路に橋が架設されていない場合、無道路地の評価方法によって評価額を算出します。

無道路地補正は、奥行価格補正後の評価額に不整形地補正率等を乗じ、算出された価額から無道路地補正の価額を控除して算出します。

無道路地補正の上限は、不整形地補正後の評価額の40%減額です。

奥行価格補正後の評価額 × 不整形地補正率=不整形地補正後の評価額

不整形地補正後の評価額-無道路地補正の価額=無道路地の評価額

路線価×奥行価格補正(無道路地+前面宅地)×面積(無道路地+前面宅地)=奥行価格補正後の価額(無道路地+前面宅地)(A)

路線価×前面宅地の奥行価格×面積(前面宅地)=奥行価格補正後の前面宅地の価額(B)

A-B=無道路地の奥行価格補正後の評価額

奥行価格補正率に関する詳細はこちらをご参照ください。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

側面または裏面に水路が介在する場合

複数の道路に接している土地は、一方向の道路にのみ接している土地よりも利用価値が高くなるため、正面路線価に側方(二方)路線影響加算の画地調整を行います。

側方または裏面に路線価が設定されていない場合、側方(二方)路線影響加算補正を行う必要はありません。

側方路線価×奥行価格補正率×側方路線影響加算率の調整=加算する側方路線価(A)

正面路線価×奥行価格補正+A=1㎡当たりの路線価

評価対象地の側面や裏面に水路を介して道路がある場合、橋などを通じて土地を利用することができる場合、側方(二方)路線影響加算の補正が必要になることも想定されます。

しかし橋が架設されていない場合や、橋の占用許可を得ていなければ橋を渡って評価対象地を利用することができないため、側方路線影響加算や二方路線影響加算の補正計算は不要と考えられます。

なお加算補正の適否は、評価対象地ごとに判断が必要です。

敷地内に水路が介在する場合

土地の相続税評価額は利用区分ごとに評価するのが原則なので、土地の敷地内に水路が介在する場合、利用区分が分かれているか否かで評価単位が変わります。

評価対象地が水路の存在により一体利用できない場合、水路を境に土地を分け、それぞれで評価することになります。

つぶれ水路を一体利用している場合

敷地内にある水路が「つぶれ水路」であり、相続開始時点において土地を一体利用している場合は、全体を1区画の土地として評価します。

国税不服審判所の平成28年12月7日の裁決では、つぶれ水路を一体として利用していた場合における評価方法について示しています。

・評価対象地と青地(つぶれ水路)部分の土地とを併せたものを1画地とする

・青地部分の土地を含む宅地全体の評価額を算出する

・算出した評価額から、青地部分の土地の価額を控除したものを相続税評価額とする

青地部分の土地の価額は、相続開始日時点で法定外公共物の払下申請をする際の費用相当額とします。

法定外公共物とは、里道(赤線)や水路(青線)など、道路法や河川法といった特別法が適用されないものをいい、道路や水路としての機能が失われた土地については、隣接する土地の所有者に払い下げすることが可能です。

ただ法定外公共物の払い下げの申請手続きには書類作成や現地調査等が必要となるため、土地評価の計算上、申請者の負担する費用相当額を控除することとしています。

土地の相続税評価額の基本的な計算について知りたい方は、こちらを合わせてご確認ください。

土地の相続税評価額の基本的な計算方法や、評価額を下げるためにできる対策について分かりやすく解説しています。

水路が介在する土地の計算例

設例を交えて、水路が介在する土地の評価方法を解説します。

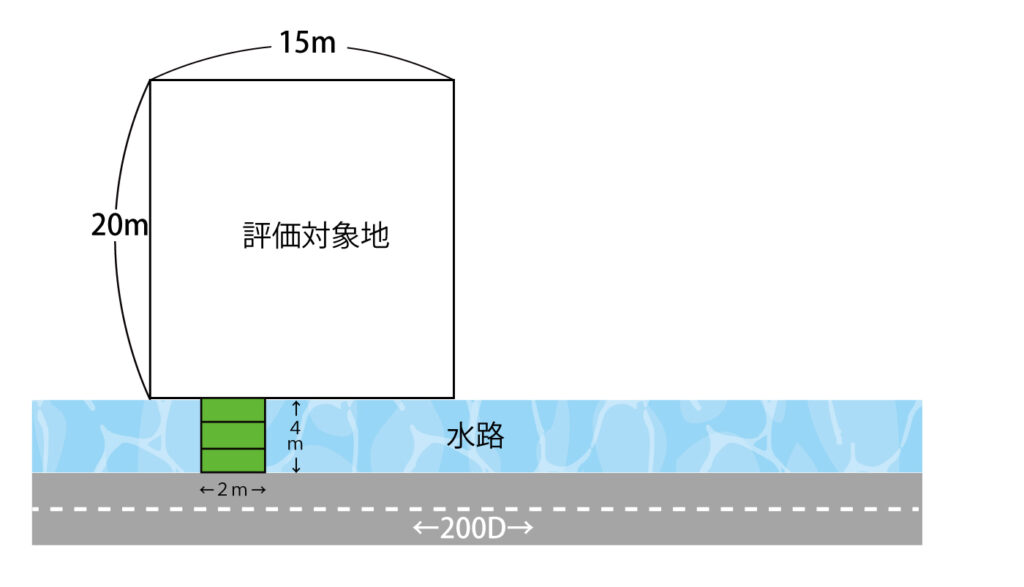

設例1:水路に橋が架設されている土地

<前提条件>

・面積:300㎡

・路線価の地区区分:普通住宅地区

・橋の架設:有(占用許可を受けている)

設例1は水路に橋が架設されており、占有許可も得ていますので、接道義務を満たしている土地として評価します。

不整形地補正は、橋の面積部分を除いて計算します。

(20m+4m)=24m(奥行距離)

200,000円×0.97(奥行価格補正率)=194,000円(1㎡当たりの路線価)

・地積区分の判定

普通住宅地区:A

・かげ地割合

(20m+4m)×15m=360㎡(想定整形地)

(360㎡−300m)÷360㎡=16.67%(かげ地割合)

不整形地補正率0.96

・不整形地補正と奥行長大補正の選択

0.96(不整形地補正率)×0.90(間口狭小補正率)=0.864⇒0.86(小数点第2位未満切捨て)

0.90(奥行長大補正率)×0.90(間口狭小補正率)=0.81

0.86>0.81⇒0.81を選択

194,000円×0.81=157,140円

157,140円×300㎡=47,142,000円(相続税評価額)

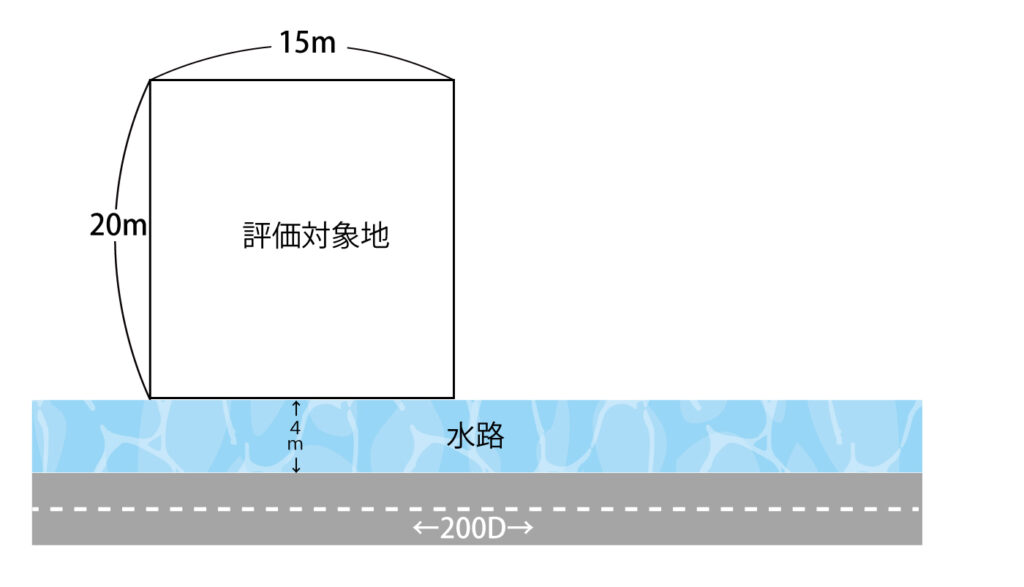

設例2:水路に橋が架設されていない土地

<前提条件>

・面積:300㎡

・路線価の地区区分:普通住宅地区

・橋の架設:無

設例2は水路に橋が架設されていませんので、接道義務を満たしていない土地に該当します。

そのため不整形地補正の評価後の価額の40%を限度として、接道義務を満たすために必要な費用(架設費用相当額)を控除します。

・評価対象地と前面宅地(水路)を合わせた土地の奥行価格補正後の価額

(20m+4m)=24m(奥行距離)

200,000円×0.97(奥行価格補正率)×360㎡=69,840,000円

・前面宅地(水路)の奥行価格補正後の価額

200,000円×1.00×(4m×15m)=12,000,000円

・評価対象地の奥行価格補正後の価額

69,840,000円−12,000,000円=57,840,000円

・地積区分の判定

普通住宅地区:A

・かげ地割合

(20m+4m)×15m=360㎡(想定整形地)

(360㎡−300m)÷360㎡=16.67%(かげ地割合)

不整形地補正率0.96

・不整形地補正と奥行長大補正の選択

0.96(不整形地補正率)×0.90(間口狭小補正率)=0.864⇒0.86(小数点第2位未満)

0.90(奥行長大補正率)×0.90(間口狭小補正率)=0.81

0.86>0.81

⇒0.81を採用

57,840,000円×0.81=46,850,400円

200,000円×8㎡(通路部分)=1,600,000円(簡便的な架設費用相当額の算定)

1,600,000円÷46,850,400円=0.0341512…<0.4

46,850,400円×(1−0.0341512…)=45,250,400円(相続税評価額)

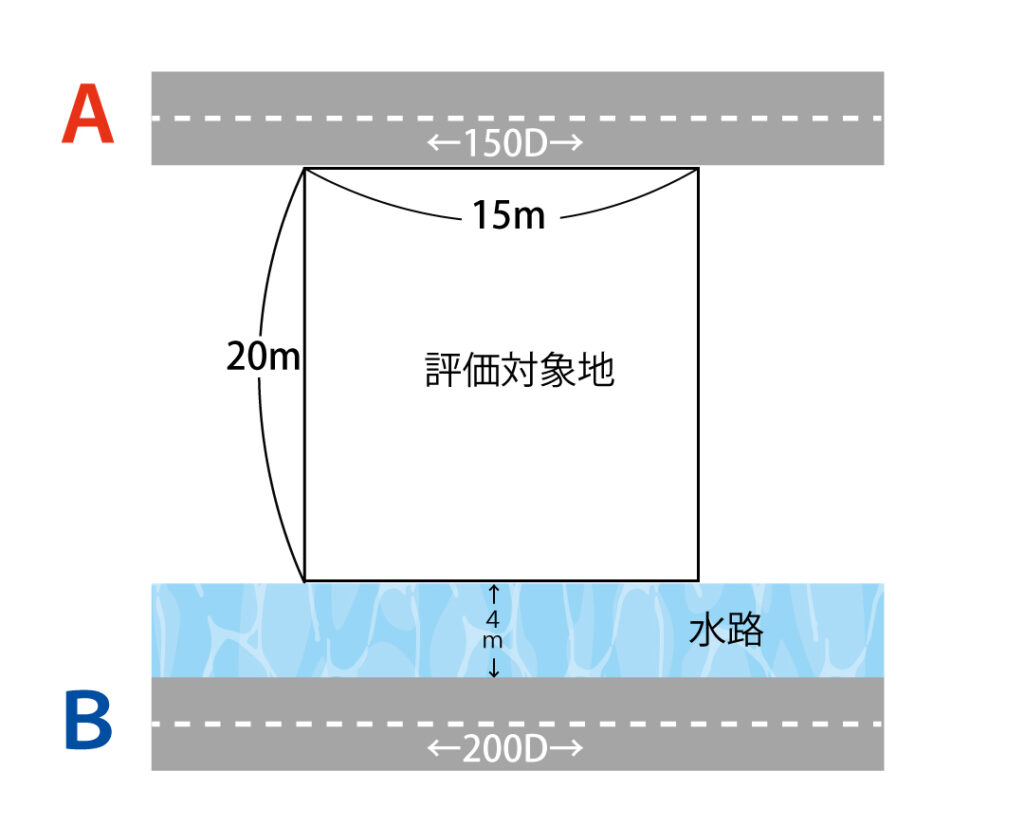

設例3:裏面に橋が架設されていない水路がある土地

<前提条件>

・面積:300㎡

・路線価の地区区分:普通住宅地区

・橋の架設:無

評価対象地と道路Bの間にある水路には橋が架設されていませんので、設例3は道路Aを正面路線として計算します。

また道路Bから評価対象地を利用できないことから、土地の価値が上がることは見込まれないため、二方路線影響加算の補正計算は行いません。

150,000円×0.97×=145,500円

145,500円×300㎡=43,650,000円

まとめ

土地の相続税評価額の計算は、減額要素が多くなるほど評価方法が複雑になります。

本記事でご説明した通り、水路が介在する土地でも置かれている状況によって評価方法が異なるため、注意が必要です。

相続財産にこのような土地が含まれる場合には相続税専門の税理士事務所へ相談することをオススメします。