土地の相続税評価を行う場合、地目ごとに土地の形状や面積等に応じた補正計算を行うのが原則です。

しかし、異なる地目が連なっている場合でも、全体を一体として評価するケースもあるため、本記事で地目の異なる土地の評価方法をご確認ください。

もくじ

土地の相続税評価における地目の種類と区分方法

相続税評価において、土地は9種類の地目に分類されます。

登記簿にも地目は記載されていますが、相続税評価額を計算する際に用いる地目は相続開始時点の現況で判断しますので、登記上の地目と評価上の地目が異なる場合もあります。

<地目の種類の定め方>

| 地目 | 対象となる土地 |

| 宅地 | 建物の敷地および、その維持もしくは効用を果たすために必要な土地 |

| 田 | 農耕地で用水を利用して耕作する土地 |

| 畑 | 農耕地で用水を利用しないで耕作する土地 |

| 山林 | 耕作の方法によらないで竹木の生育する土地 |

| 原野 | 耕作の方法によらないで雑草、かん木類の生育する土地 |

| 牧場 | 家畜を放牧する土地 |

| 池沼 | かんがい用水でない水の貯留池 |

| 鉱泉地 | 鉱泉(温泉を含む)の湧出口および、その維持に必要な土地 |

| 雑種地 | 上記の地目のいずれにも該当しない土地 (例:宅地に該当しない駐車場、ゴルフ場、遊園地、運動場、鉄軌道等の用地) |

土地の評価単位の原則

土地評価を行う際、地目ごとに評価額を算出するのが原則です。

ただ地目によって評価単位は異なりますし、評価対象地が所在する地域で評価単位が変わることもありますのでご注意ください。

<地目ごとの評価単位>

| 地目 | 評価単位 |

| 宅地 | 利用の単位となっている1区画の宅地ごとに評価する。 |

| 農地 (田・畑) |

耕作の単位となっている1区画の農地を評価単位とする。 市街地周辺農地、市街地農地、生産緑地については、それぞれを利用の単位となっている一団の農地を評価単位とする。 |

| 山林 | 1筆の山林を評価単位とする。 市街地山林は、利用の単位となっている一団の山林を評価単位とする。 |

| 原野 | 1筆の原野を評価単位とする。 市街地原野は、利用の単位となっている一団の原野を評価単位とする。 |

| 牧場 | 原野に準ずる評価単位で評価する。 |

| 池沼 | 原野に準ずる評価単位で評価する。 |

| 鉱泉地 | 1筆の鉱泉地を原則の評価単位とする。 |

| 雑種地 | 利用の単位となっている一団の雑種地を評価単位とする。 ただし市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、宅地と状況が類似する雑種地が2以上の評価単位により一団となっており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の雑種地ごとに評価する。 |

贈与や遺産分割等により宅地の分割が親族間等で行われた場合、分割後の画地が宅地として通常の用途に供することができないなど、その分割が著しく不合理であると認められるときは、その分割前の画地を「1画地の宅地」として評価します。

「1画地の宅地」は、必ずしも1筆の宅地からなるとは限らず、2筆以上の宅地からなる場合もありますし、2筆以上の宅地でも一体利用していれば「1画地の宅地」に該当します。

また1筆の宅地を2画地以上の宅地として利用している際は、それぞれで土地を評価することになりますので、評価する際は相続開始時点の宅地の利用状況をご確認ください。

なお農地も宅地と同様、「1画地の農地」が必ずしも1筆の農地からなるとは限らず、いずれの用にも供されていない一団の雑種地については、その全体を「利用の単位となっている一団の雑種地」として計算することになります。

地目の異なる土地が一体として利用されている場合の評価方法

土地は地目ごとに利用することが主ですが、実家の裏庭に畑があるなど、異なる地目が連なっているケースもあります。

また地目が異なる場合でも同じ目的として利用することがあるため、そのような土地の評価方法をご説明します。

土地を一体利用している場合の評価単位

一体として利用されている一団の土地が2以上の地目からなる場合、その一団の土地は、そのうちの主たる地目からなるものとして、その一団の土地ごとに評価します。

たとえば駐車場付きの貸付アパートを評価する場合、アパートの敷地の地目は宅地、駐車場の地目は雑種地です。

原則では地目ごとに評価しますが、敷地と駐車場が連なっており、その駐車場が貸付アパート居住者専用だった場合には、建物の敷地と駐車場を一体評価することになります。

また駐車場は貸付アパートに附随するものですので、主たる地目は宅地となり、駐車場も宅地として評価します。

一団の土地の上に存する権利が借地権および賃借権と異なっている場合の評価単位

事業を営んでいる場合、所有地の隣接地を借りることがありますし、借りる際は借地権や賃借権など、設定する権利が異なるケースもあります。

一団の土地の上に存する権利が借地権および賃借権のように異なる場合でも、それらの権利に基づき一団の土地を一体として利用していれば、その者にとって一団の土地の価額に差異は生じないものと認められます。

たとえば建物の敷地(宅地)はAから借地権を設定して借り、立体駐車場(雑種地)はBから賃借権を設定して借りて事業を営んでいた場合、一団の土地の価額をそれぞれの面積割合で按分し、借地権および賃借権の評価の基礎となる土地の自用地評価額を算出します。

一時利用の目的で隣接地を賃借している場合の評価単位

所有する土地に隣接する土地を、賃借して所有する土地と一体として利用している場合、原則は所有する土地と賃借権の設定されている土地を一団の土地として評価した価額を基礎とし、所有する土地と賃借権の価額を計算します。

ただ一時的・臨時的な賃借権については、その経済的価値が極めて小さいものと考えられることから、その価額は評価しないと同時に、賃借権の目的となっている雑種地の価額については自用地として評価します。

そのため借りている土地の賃借権の賃貸借期間が短いことにより、賃借権の価額を評価しない場合においては、所有する土地のみを1画地の宅地として評価します。

たとえば自己が所有する宅地に隣接する土地(雑種地)を、資材置き場として一時的に使用することを目的として借りていた場合、一体評価ではなく宅地を1画地として相続税評価額を計算してください。

ゴルフ練習場とクラブハウスを一体利用している場合の評価単位

クラブハウスの敷地(宅地)と、ゴルフ練習場の土地(雑種地)を一体利用している場合、ゴルフ練習場が主な目的の土地となるため、全体を雑種地として評価します。

一方で、ゴルフ練習場の駐車場が道路などで分離した場所にある場合、ゴルフ練習場と駐車場は区分して評価することになります。

農地の評価単位と判定方法

一部の農地については、他の地目と一体評価する場合がありますし、登記簿の地目が田や畑であっても、農地以外の地目として評価するケースもあります。

市街地農地等を一団として評価する場合

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域において、市街地農地、市街地山林、市街地原野、宅地と状況が類似する雑種地のいずれか2以上の地目の土地が隣接しており、その形状、地積の大小、位置等からみてこれらを一団として評価することが合理的と認められる場合には、その一団の土地ごとに評価するものとします。

耕作放棄地の地目

農地は耕作の目的に供される土地をいいますが、相続開始時点で耕作されている土地だけでなく、耕作していない土地でも、耕作しようとすればいつでも耕作できると認められる休耕地や不耕作地についても農地に該当します。

しかし以前は耕作していた土地であっても、長期間放置されていたことで雑草等が生育し、容易に農地に復元し得ないような状況にある耕作放棄地等については、農地ではなく原野または雑種地として評価することになります。

青空駐車場として利用している土地の地目

砂利を入れて駐車場の用に供している土地は、農地に復元することが容易ではありません。

したがって登記簿上は農地であっても、雑種地として評価することになります。

地目の異なる市街地農地等が隣接している場合の評価方法

市街化調整区域以外の都市計画区域で市街地的形態を形成する地域にある、市街地農地等の地目の土地が2種類以上隣接している場合、全体を一団として評価することが合理的であるかを判断しなければなりません。

そのため次の4つのケースを例として、全体を一団として評価する判断基準を解説します。

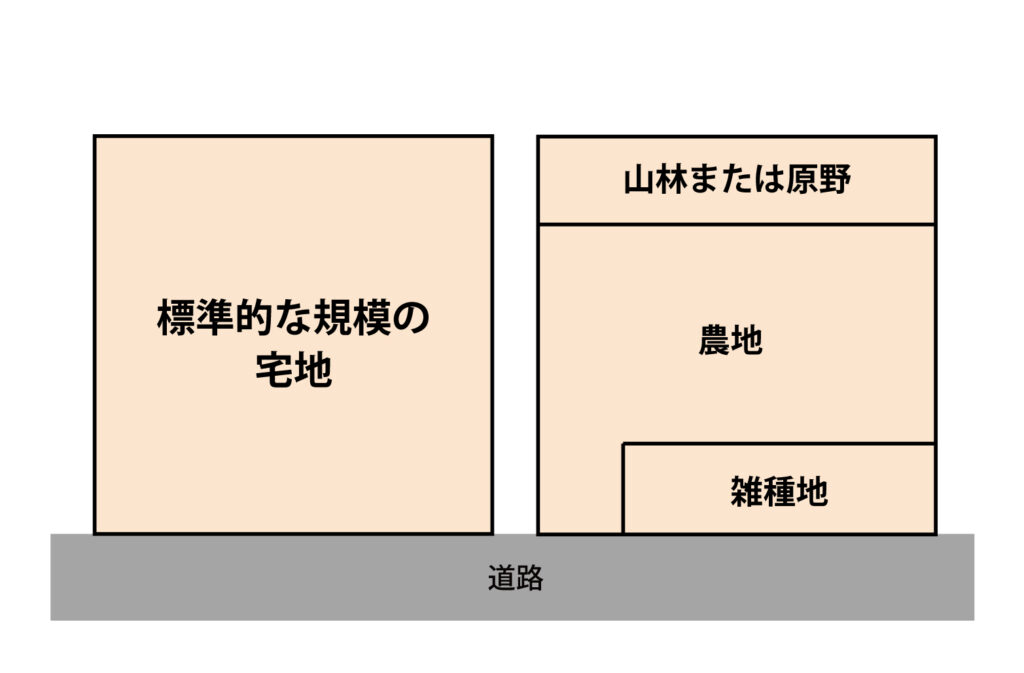

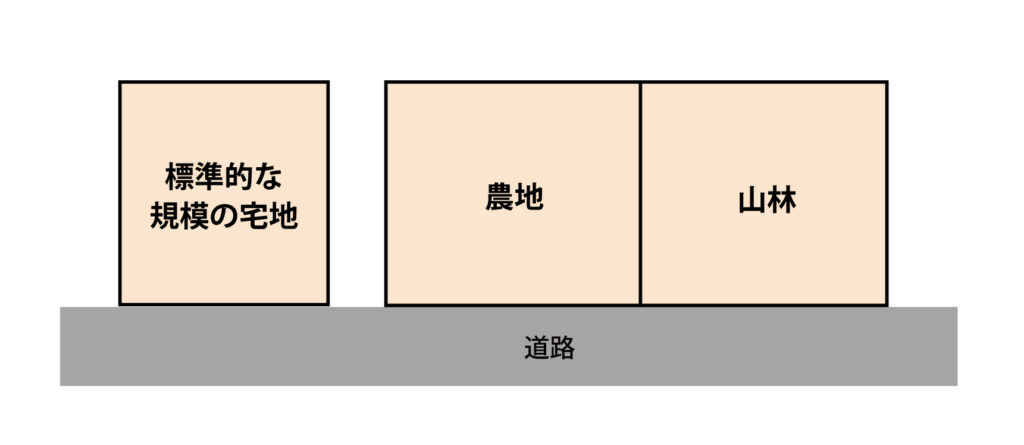

標準的な規模の宅地より面積が小さい地目がある場合

上記の図の雑種地の面積は、標準的な規模の宅地と比較した場合は小さく、農地については形状を考えると単独で評価するのではなく、雑種地と合わせて評価するのが妥当と認められます。

また原野については、道路に面していない土地であることから単独で評価するのは妥当ではありません。

以上のことから、設例の雑種地、農地、原野については、全体を一団の土地として評価することが合理的であると認められます。

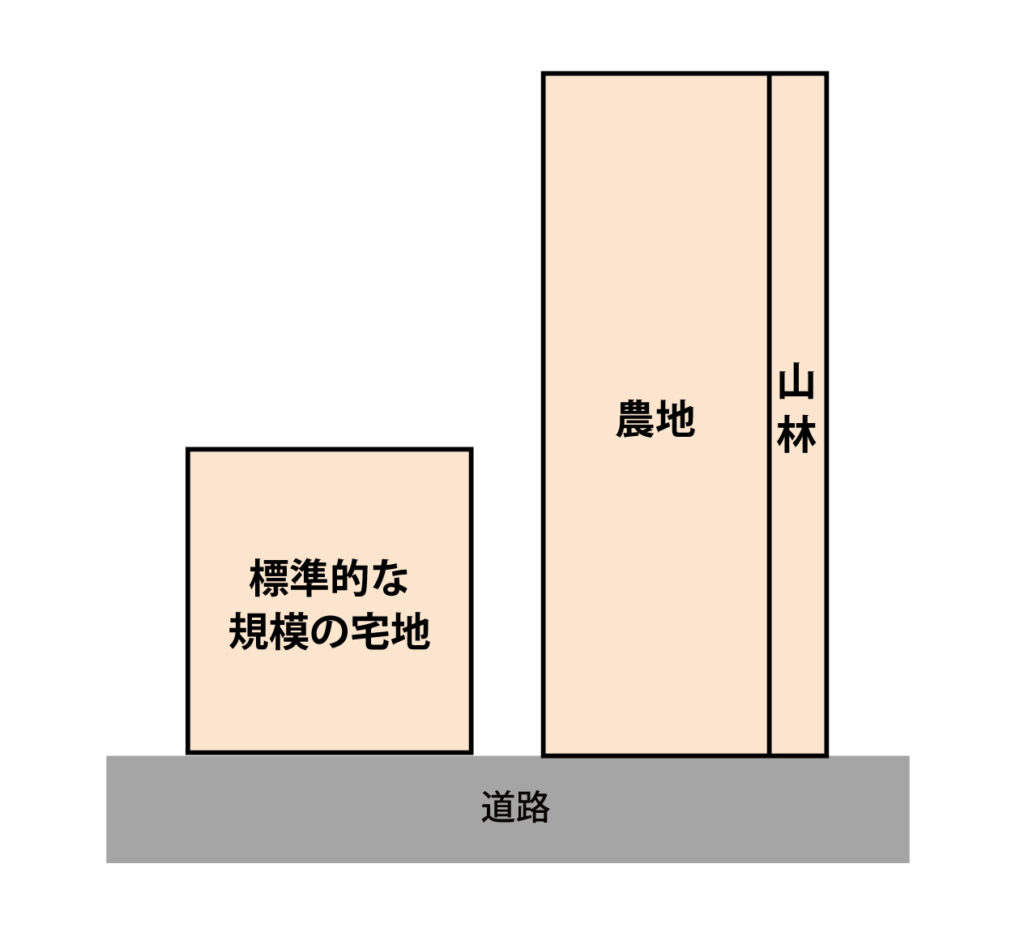

土地の形状が極端な地目がある場合

山林を単独で評価するとした場合、形状が間口狭小、奥行長大な土地となります。

また山林部分のみを単独で宅地利用するとしても、標準的な規模の宅地と比較すると宅地の効用を十分に果たし得ない土地となってしまいます。

したがって設例の農地と山林については、一団の土地として評価することが合理的だと認められます。

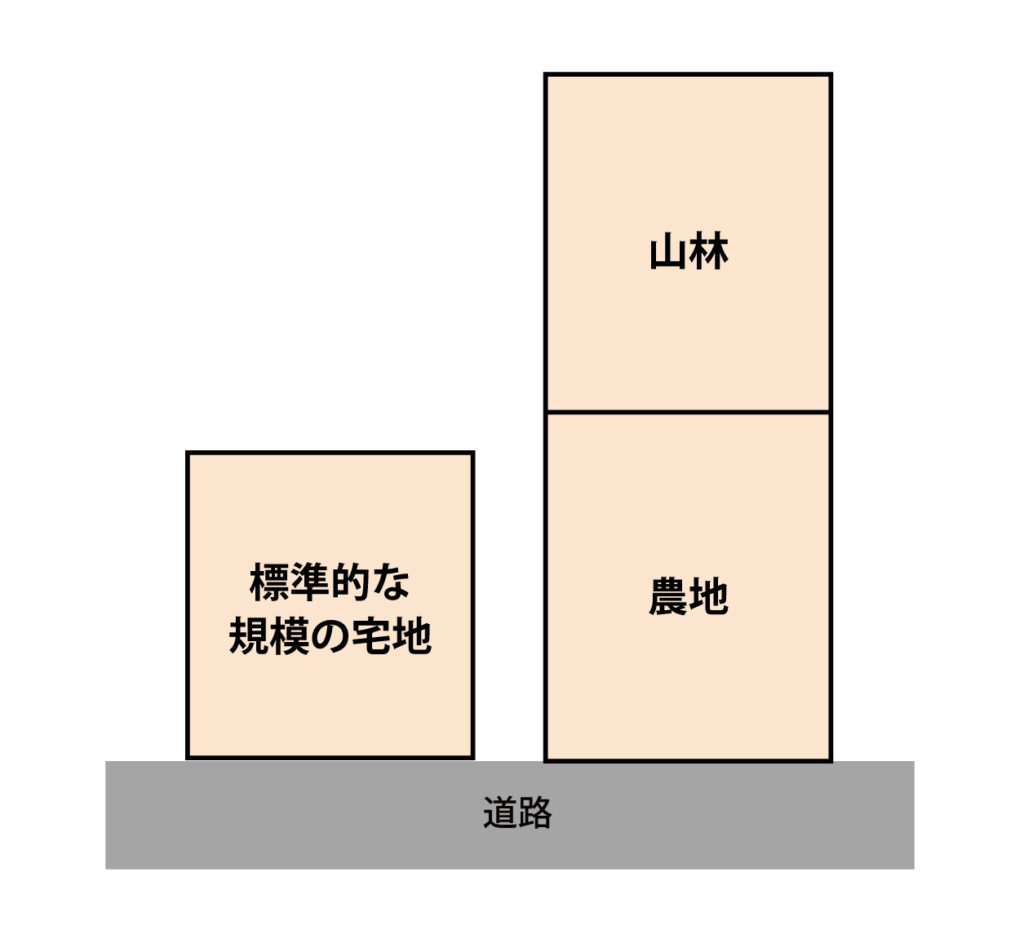

道路に面していない地目がある場合

山林および農地は、標準的な規模の宅地と同程度の面積があります。

しかし山林部分については道路に面していないことから、宅地の効用を果たすことができない土地です。

このような土地については土地取引の実情からみても、隣接の地目を含めて一団の土地を構成しているものとみるのが妥当であることから、全体を一団の土地として評価します。

各地目が標準的な規模の宅地と同等の面積がある場合

標準的な規模の宅地と同程度の面積がある農地と山林がある場合、その形状、地積の大小、位置等からみても宅地の効用を果たすと認められる際は、一団としては評価しません。

したがって本設例の農地と山林については、それぞれで評価することになります。

まとめ

土地を複数所有している場合、2筆以上の土地を一体として利用していたり、1筆の土地を2種類以上の用途に供していることもありますので、相続税評価額を計算する際は土地ごとに利用区分を確認しなければなりません。

地目が異なる土地については、別々に評価するのが原則ですが、一団の土地として評価することが妥当となるケースもあります。

相続税を抑えるためには、正しい方法で土地を評価することが大切ですので、節税方法も含め土地を評価する際は、相続税専門の税理士事務所にご相談ください。