相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

傾斜が急で造成が困難な土地

神奈川県Y市在住の鈴木様(仮名)は、お父様を亡くされ、山林(A土地)を相続されました。

自分で申告することを検討していましたが、土地評価でつまづき、不動産オーナー向けのフェアでブース出展していた当グループを知り、申告業務をお任せいただけることになりました。

ご自宅に伺い、現地を調査してみると、A土地は草木が生い茂る傾斜地で、まわりには住宅街が広がっていました。

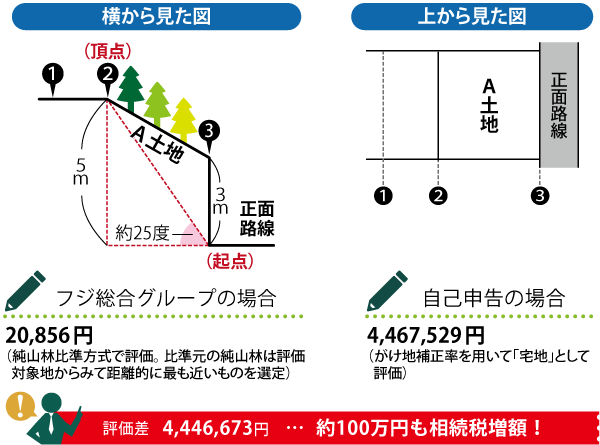

A土地は正面路線とは高低差が3mほどあり直接出入りできない状況です。

また正面路線に接する起点部分と頂点との高低差が5mほどあって、起点と頂点のなす角度は約25度と計測されました。

この土地について鈴木様に伺ったところでは、「以前、この土地周辺一帯は山林だったが、開発が進み、この部分だけ開発されず残った。A土地は傾斜が急なことから、宅地開発業者から『造成は困難』として敬遠された場所である」とのことでした。

評価が難しい市街地山林

今回の事例でポイントとなったのは、「市街地山林の評価」です。

市街地山林とは、住宅街の中、もしくはその外縁部に存在する山林をいい、その価額は、路線価地域にある場合、その山林を宅地とみなした場合の1㎡あたりの価額から、その山林を宅地に転用するときにかかる1㎡あたりの造成費用を控除し、その山林の面積を乗じて算出します(宅地比準方式)。

そして、市街地山林として評価する場合、評価対象地を「山林から宅地へ転用できるかどうか」を検討しなければなりません。

これは、宅地への転用が見込めない場合、宅地比準方式とは異なり、その価額は、近隣の「純山林」(市街地から離れた、宅地の価額の影響を受けない山林)の価額をもとに評価することになるためです(純山林比準方式)。

この「宅地への転用が見込めない場合」とは、たとえば、「その山林が急傾斜地等であるために、宅地転用の経済合理性が認められない」といった場合が挙げられます。

宅地への転用可能性がカギ

上述の考え方をA土地にあてはめてみます。

まず、A土地は、土地の利用状況およびその立地から、市街地山林として評価するのが適当と考えられます。

次にA土地は、「急傾斜」が原因で、開発残地となってきた経緯があります。

さらに、A土地を造成して、正面路線に等高の宅地とすることを想定した場合、造成費がかさみ、造成費を上乗せした分譲価格は、周辺宅地に比べはるかに割高となることが予想され、このような土地は、宅地転用の経済合理性を欠いているものと考えられます。

このような点から、A土地は宅地への転用が見込めないと認められ、近隣の純山林の価額をもとに評価することが適当と判断できます。

それにより評価すると、評価額は2万856円となり、これと現預金などの評価も行って申告書を作成し、期限内に税務署に提出しました。

今回の申告作業をご自身でされた場合、A土地は「宅地比準方式」で評価されていた可能性が考えられます。

この場合、A土地の評価額は約440万円上がり、約100万円も相続税を余計に支払っていた可能性があります。

市街地山林は、宅地への転用が見込めるか否かで評価額が大きく変わってきます。

また、「面積が広い」「傾斜が著しい」「前面道路が建築基準法上の道路ではない」といった場合、宅地比準方式以外の方法が適用できる可能性があり、この場合、評価額が大幅に下がるかもしれません。

市街地山林の評価にはさまざまな検証が必要です。

今回の事例に似た山林を相続されたという方は、当グループまでぜひご相談ください。

今回のポイント

市街地山林の評価は、宅地への転用が見込めるか否かで評価額が大きく変わってくる。

判断にはさまざまな検証が必要なため、住宅街の中、もしくはその外縁部に山林を保有しているという方は、ぜひ一度、専門家にご相談を。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税の土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。