路線価を用いて相続税評価額を計算する場合、土地の形状に応じて補正計算をする必要があります。

評価対象地の間口距離が短いと「間口が狭い宅地の評価」の対象となり、一般的な住宅地区であれば、相続税評価額を最大19%減額することも可能です。

本記事では間口が狭い土地の評価方法と、計算する際に誤りやすいポイントについて解説いたします。

もくじ

間口が狭い宅地の基準と間口距離の測定方法

間口とは道路に接している部分をいい、評価対象地の間口が接道する路線における標準的な宅地の間口距離よりも短い場合、減額補正の対象となります。

間口が狭いことで減額補正が適用される理由

相続税額の算出においては土地を個々に評価する必要があり、路線価地域にある土地は、評価対象地が接している道路に設定されている路線価を用いて評価額を算出します。

路線価は、標準的な宅地の1㎡当たりの金額です。

同じ通りに複数の土地を所有している場合、同じ路線価を用いて計算しますが、土地の形状や面積の大小によって実際の価値は違います。

間口が狭い土地は、標準的な間口を有する土地と比較すると利用価値は下がるため、同面積土地でも間口の狭い土地の方が評価額は低くなります。

また間口が狭いことによる減額補正は、「間口狭小補正」と「奥行長大補正」の2種類あり、評価対象地の状況に応じて補正率は異なるので個別に判断が必要です。

間口距離の考え方

間口距離は正面路線が道路に接している長さで測定し、間口の距離が狭いほど相続税評価額は減額されます。

公図や測量図によって間口距離を測るのが一般的であり、図面が無い場合には実際に間口距離を測定する必要も出てきます。

また次のケースに該当する場合、間口距離を測定する場所にご注意ください。

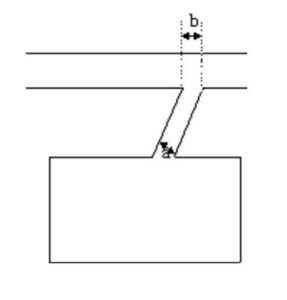

■間口が道路と垂直に接していない場合

間口が道路と直角に接していない場合、道路に接している部分(下記図b)を間口としますが、斜めに接している土地の距離(下記図a)の方が間口距離が短くなるので、実務上、下記図aを間口距離としても差し支えありません。

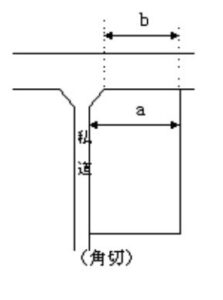

■角切のある土地の場合

評価対象地が角地にある場合、道路として使用するために角切(隅切)をしている場合があります。

角切がある場合、道路に接している距離(下記b)を間口とするのではなく、角切がされていない部分の距離(下記a)を間口として、距離を測定します。

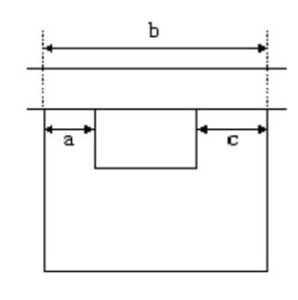

■道路に接している間口が2か所以上ある場合

正面路線に接している間口が2つある場合、接している部分を合計したものが間口距離です。

下記の図のように道路と接していない部分は、間口距離に含めませんので、bの距離ではなくaとcの合計距離を間口とします。

間口狭小補正率と適用するための条件

間口狭小補正は、間口距離に応じて評価額を減額する補正で、路線価に間口狭小補正率を乗じて減額補正を行います。

間口が狭いほど乗じる補正率は低くなり、最大20%の減額補正の適用も可能です。

間口距離に応じて補正率を乗じるだけなので難しい計算はありませんが、間口距離に応じた補正率は評価対象地が所在する地区区分によって異なります。

地区区分は7種類に分かれており、評価対象地が接している路線価に表示されています。

・ビル街地区

・高度商業地区

・繁華街地区

・普通商業・併用住宅地区

・普通住宅地区

・中小工場地区

・大工場地区

たとえば一般的な住宅地が存在する「普通住宅地区」は、無印の路線価の地区が対象であり、正円の中に路線価が表記されている場合は「普通商業・併用住宅地区」に該当します。

間口距離が7mの場合、「普通住宅地区であれば補正率は0.97ですが、「普通商業・併用住宅地区」に該当する際の補正率は1.00で補正はありません。

上記の路線価図のように、同じエリアでも地区区分が異なることもあります。

地区区分の誤認による補正計算の誤りは税務署から指摘されやすいポイントですので、減額補正を適用する際はご注意ください。

<間口狭小補正率>

| 地区区分

間口距離 |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

| 4未満 | – | 0.85 | 0.90 | 0.90 | 0.90 | 0.80 | 0.80 |

| 4以上6未満 | – | 0.94 | 1.00 | 0.97 | 0.94 | 0.85 | 0.85 |

| 6〃8〃 | – | 0.97 | 1.00 | 0.97 | 0.90 | 0.90 | |

| 8〃10〃 | 0.95 | 1.00 | 1.00 | 0.95 | 0.95 | ||

| 10〃16〃 | 0.97 | 1.00 | 0.97 | ||||

| 16〃22〃 | 0.98 | 0.98 | |||||

| 22〃28〃 | 0.99 | 0.99 | |||||

| 28〃 | 1.00 | 1.00 |

奥行長大補正率と適用するための条件

奥行長大補正とは、間口距離に対して奥行距離が長い土地に適用する補正です。

奥行距離は、基本的に接している道路から評価対象地の一番奥までの距離をいい、奥行距離を間口距離で割った数値に応じて、奥行長大補正率を適用します。

(奥行距離÷間口距離)の数値が大きくなるほど奥行長大補正率は低く(減額補正大)なり、うなぎの寝床と言われるような細長い土地だと、適用する補正率も低く(減額補正大)なります。

また間口狭小補正と同様、評価対象地の該当する地区区分によって適用する補正率は変わりますので、適用補正誤りにはご注意ください。

<奥行長大補正率>

地区区分

|

ビル街地区 |

高度商業地区 |

普通住宅地区 | 中小工場地区 | 大工場地区 | ||

| 2以上3未満 | 1.00 | 1.00 | 0.98 | 1.00 | 1.00 | ||

| 3〃4〃 | 0.99 | 0.96 | 0.99 | ||||

| 4〃5〃 | 0.98 | 0.94 | 0.98 | ||||

| 5〃6〃 | 0.96 | 0.92 | 0.96 | ||||

| 6〃7〃 | 0.94 | 0.90 | 0.94 | ||||

| 7〃8〃 | 0.92 | 0.92 | |||||

| 8〃 | 0.90 | 0.90 |

間口が狭い宅地を評価する際の注意点

間口狭小補正や奥行長大補正の計算は、補正率を乗じるだけですが、適用する補正率を決めるための間口の測り方や、適用する補正率の誤りには注意しなければなりません。

間口距離は公図や測量図で確認すること

間口狭小補正や奥行長大補正は、実際の評価対象地の現況に基づき判断します。

公図や測量図は縮尺されており、縮尺率は図面によって異なります。

縮尺率を間違えると間口距離が変わってきますので、図面の縮尺率は必ず確認するようにしましょう。

また角切部分がある場合は、角切が無い場合の距離を間口距離とするため、測り方にも注意が必要です。

路線価の単価の高い土地や対象地の面積が広い土地は、補正率が0.01違うだけで評価額が数十万円、数百万円単位で変わりますので、間口距離の測定は正確に行ってください。

正面路線の地区区分で判定すること

角地など二方向以上の道路に接している場合、正面路線と側方(裏面)路線の地区区分が異なることもあります。

相続税評価額の計算は、正面路線が該当する地区区分に対応した補正率を適用します。

正面路線の判定については、実際に使用している方を正面とするのではなく、奥行価格補正率の適用後に路線価が高い方を正面路線として採用します。

また側方路線に対する補正計算についても、側方路線の地区区分ではなく、正面路線の地区区分の補正率を用いなければなりません。

正面路線の判定を間違えると土地の評価額は大きく変わってきますので、評価対象地が角地の場合には、最初に正面路線の判定を行ってください。

間口狭小補正と奥行長大補正は併用適用可能

間口狭小補正と奥行長大補正の適用要件は異なりますが、各補正は併用して適用することができます。

評価対象地が普通住宅地区にある場合、間口狭小補正率と奥行長大補正率は最小0.90ですので、併用適用できれば補正率は0.81と相続税評価額を最大19%減額できます。

(間口狭小補正率と奥行長大補正率を乗じた補正率は、小数点2位未満を切り捨てます。)

奥行価格補正など他の補正も併せて適用することもできますが、不整形地補正と奥行長大補正は併用できません。

そのため不整形地補正と奥行長大補正の補正率を比較し、不整形地補正の補正率の方が低ければ、奥行長大補正の代わりに不整形地補正を採用して計算します。

接道義務を満たしていない場合は無道路地補正を適用

間口が接道義務を満たさないほど狭い場合、無道路地補正の適用も可能です。

無道路地とは、道路に直接接していない宅地をいい、接道義務は建築基準法などで規定されている、建築物を建てるために必要な道路に接すべき最小限の間口距離です。

法令ごとに接道義務の距離は異なりますが、2mが接道義務の距離となっている地域が多く、道路に接している宅地でも接している部分の距離が接道義務を満たしていなければ建築制限を受けるため、無道路地補正が適用できます。

無道路地補正は、道路と接続すると仮定した場合の通路開設費を算出し、不整形地補正後の評価額から差し引きます。

通路開設費は、路線価に当該通路部分の面積を乗じた価額をいい、不整形地補正後の評価額の40%が上限です。

路線価×通路部分の面積=通路開設費相当額

補正計算後の評価額-通路開設費用相当額=無道路地の相続税評価額

間口が狭い宅地の評価額の計算例

間口の狭い宅地の評価額の計算方法を、5つの設例を交えて解説します。

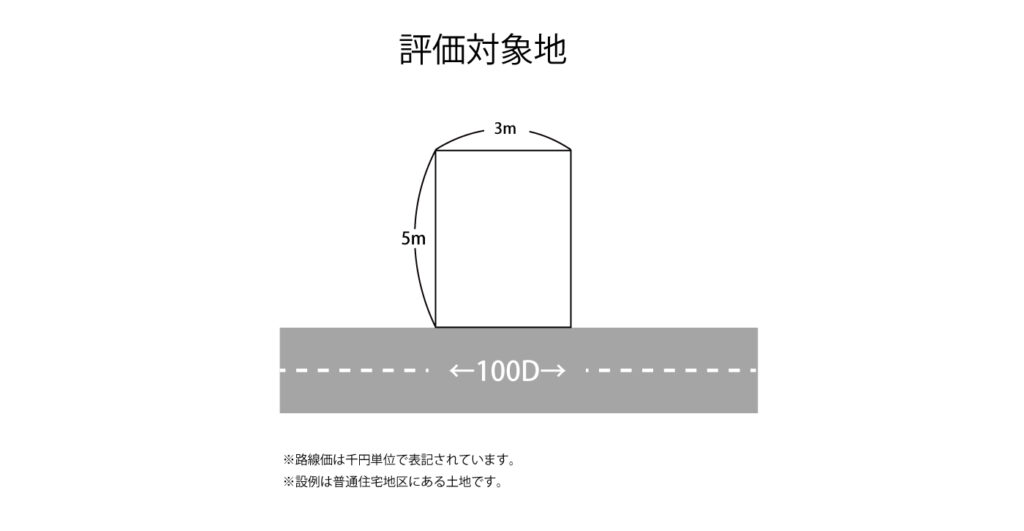

設例1:間口距離が狭い土地

設例1は間口距離が狭いため、間口狭小補正の対象です。

間口狭小補正は他の補正率も併用することができ、設例1の評価対象地は奥行距離が短いため、奥行価格補正も適用可能です。

92,000円×0.90(※2)=82,800円

82,800円×15㎡=1,242,000円

※1:奥行価格補正率

※2:間口狭小補正率

<奥行価格補正率>

| 地区区分

奥行距離(メートル) |

ビル街地区 | 高度商業地区 | 繁華街地区 | 普通商業・併用住宅地区 | 普通住宅地区 | 中小工場地区 | 大工場地区 |

| 4未満 | 0.80 | 0.90 | 0.90 | 0.90 | 0.90 | 0.85 | 0.85 |

| 4以上6未満 | 0.92 | 0.92 | 0.92 | 0.92 | 0.90 | 0.90 | |

| 6〃8〃 | 0.84 | 0.94 | 0.95 | 0.95 | 0.95 | 0.93 | 0.93 |

| 8〃10〃 | 0.88 | 0.96 | 0.97 | 0.97 | 0.97 | 0.95 | 0.95 |

| 10〃12〃 | 0.90 | 0.98 | 0.99 | 0.99 | 1.00 | 0.96 | 0.96 |

| 12〃14〃 | 0.91 | 0.99 | 1.00 | 1.00 | 0.97 | 0.97 | |

| 14〃16〃 | 0.92 | 1.00 | 0.98 | 0.98 | |||

| 16〃20〃 | 0.93 | 0.99 | 0.99 | ||||

| 20〃24〃 | 0.94 | 1.00 | 1.00 | ||||

| 24〃28〃 | 0.95 | 0.97 | |||||

| 28〃32〃 | 0.96 | 0.98 | 0.95 | ||||

| 32〃36〃 | 0.97 | 0.96 | 0.97 | 0.93 | |||

| 36〃40〃 | 0.98 | 0.94 | 0.95 | 0.92 | |||

| 40〃44〃 | 0.99 | 0.92 | 0.93 | 0.91 | |||

| 44〃48〃 | 1.00 | 0.90 | 0.91 | 0.90 | |||

| 48〃52〃 | 0.99 | 0.88 | 0.89 | 0.89 | |||

| 52〃56〃 | 0.98 | 0.87 | 0.88 | 0.88 | |||

| 56〃60〃 | 0.97 | 0.86 | 0.87 | 0.87 | |||

| 60〃64〃 | 0.96 | 0.85 | 0.86 | 0.86 | 0.99 | ||

| 64〃68〃 | 0.95 | 0.84 | 0.85 | 0.85 | 0.98 | ||

| 68〃72〃 | 0.94 | 0.83 | 0.84 | 0.84 | 0.97 | ||

| 72〃76〃 | 0.93 | 0.82 | 0.83 | 0.83 | 0.96 | ||

| 76〃80〃 | 0.92 | 0.81 | 0.82 | ||||

| 80〃84〃 | 0.90 | 0.80 | 0.81 | 0.82 | 0.93 | ||

| 84〃88〃 | 0.88 | 0.80 | |||||

| 88〃92〃 | 0.86 | 0.81 | 0.90 | ||||

| 92〃96〃 | 0.99 | 0.84 | |||||

| 96〃100〃 | 0.97 | 0.82 | |||||

| 100〃 | 0.95 | 0.80 | 0.80 |

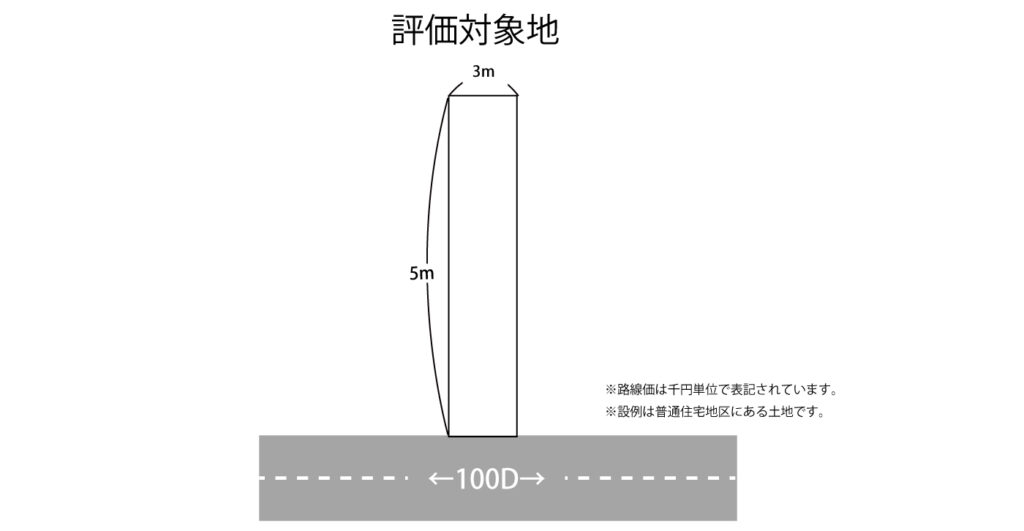

設例2:間口が狭く奥行距離が長い土地

間口が狭いことによる補正は、間口狭小補正と奥行長大補正の2種類ありますが、各補正の対象となっている場合、併用して適用できます。

間口狭小補正と奥行長大補正の補正率を乗じた値は、小数点2位未満は切捨てとなりますのでご注意ください。

0.90(※2)× 0.92(※3)=0.828≒0.82(小数点2位未満は切捨て)

100,000円×0.82=82,000円

82,000円×45㎡=3,690,000円

※1:奥行価格補正率

※2:間口狭小補正率

※3:奥行長大補正率

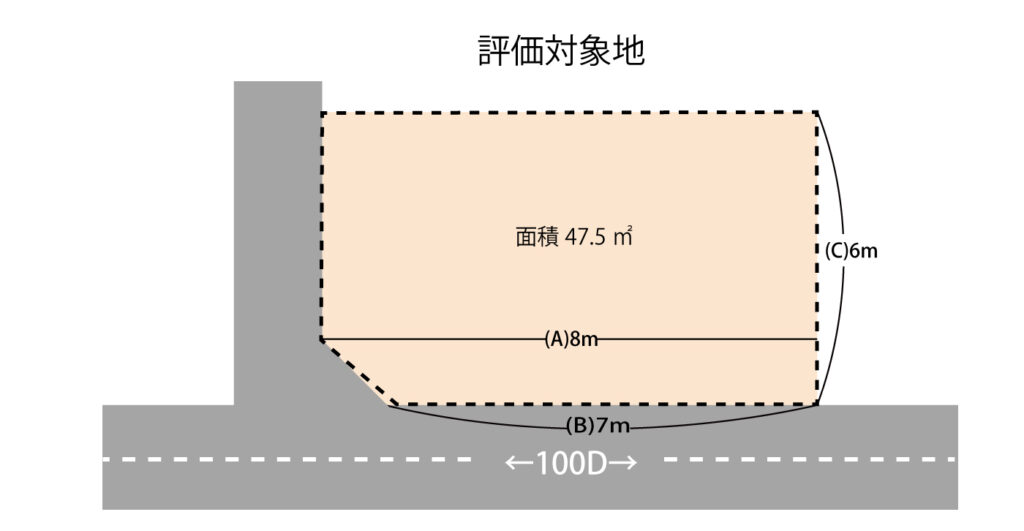

設例3:角切がある場合の土地の評価方法

角地の角切がある場合には、道路に接している距離ではなく角切がないとした場合の距離を間口とします。

そのため設例3の間口距離はB(7m)ではなく、A(8m)の距離で間口狭小補正の適否を判定します。

95,000円×1.00(※2)=95,000円

95,000円×47.5㎡=4,512,500円

※1:奥行価格補正率

※2:間口狭小補正率

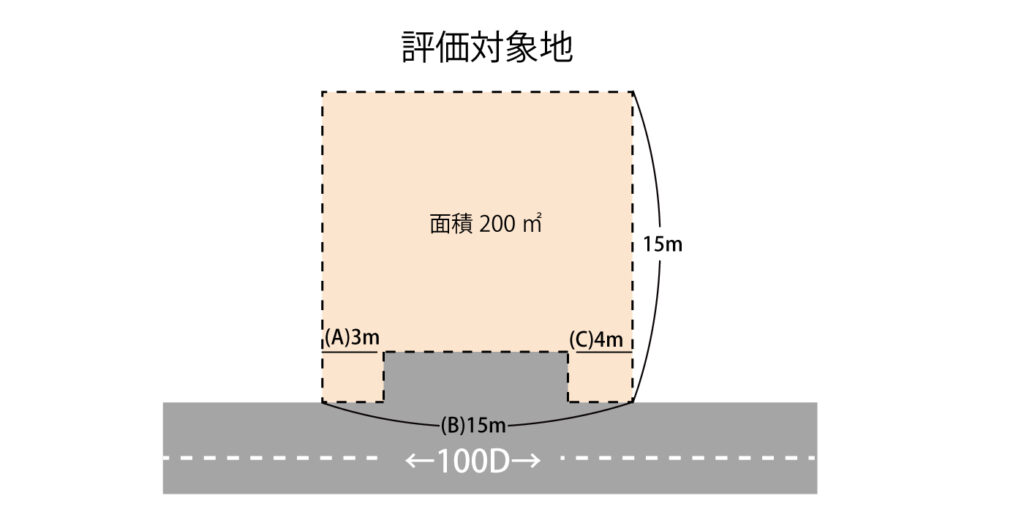

設例4:間口が2か所に分かれている場合

間口距離は、実際に道路に接している距離が対象です。

道路に接している間口が上記の図のように2か所に分かれている場合、B(15m)ではなく、道路に接しているA(3m)+C(4m)の合計を間口距離として補正計算を行います。

0.97(※2)× 0.98(※3)=0.9506≒0.95(小数点2位未満は切捨て)

100,000円×0.95=95,000円

95,000円×200㎡=19,000,000円

※1:奥行価格補正率

※2:間口狭小補正率

※3:奥行長大補正率

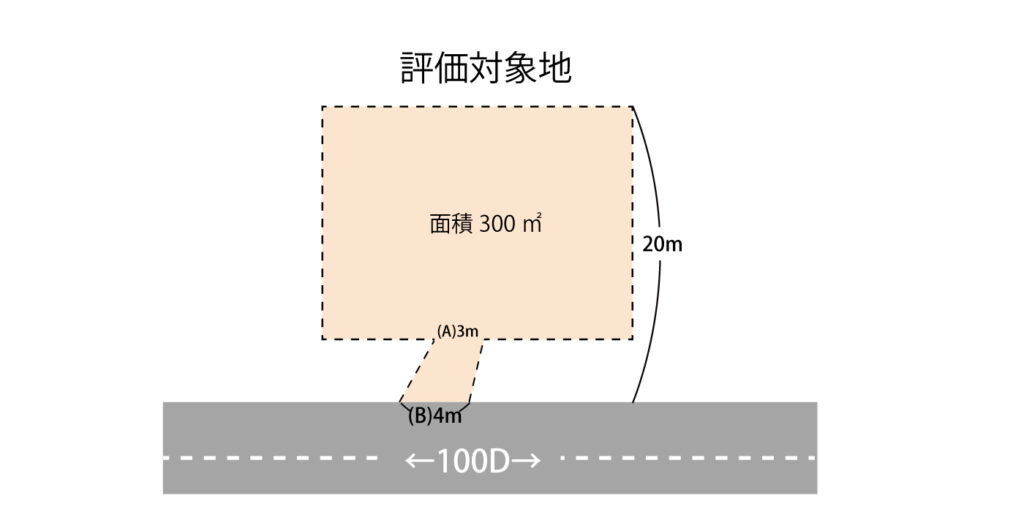

設例5:道路に垂直に接していない場合の間口距離

幅の狭い通路が道路に垂直に接していない場合の間口は、BではなくAの距離を用いて計算することが可能です。

設例5ではB(4m)よりもA(3m)の幅の方が狭いため、Aの間口距離に応じた間口狭小補正率を適用します。

0.90(※2)× 0.90(※3)=0.81

100,000円×0.81=81,000円

81,000円×300㎡=24,300,000円

※1:奥行価格補正率

※2:間口狭小補正率

※3:奥行長大補正率

まとめ

一般に接道する路線における標準的な面積で、かつ正方形や長方形であれば、特に減額補正は生じません。

但し、不動産開発業者が縦長の宅地を開発する場合には、標準的な面積であっても間口が狭く奥行が広い旗竿地のような区画を設けることもあるため、分譲住宅であっても間口狭小補正や奥行長大補正の対象となるケースもあります。

また土地の減額補正は、間口が狭い宅地の評価以外にも多く存在します。

相続税を計算する際は適切な評価方法で土地の評価額を算出してください。