相続税土地評価において、路線価地域にある土地は、接している路線価に面積を乗じて相続税評価額を算出しますが、評価対象地に複数の路線価が接している場合には、最初に正面路線価を判定する必要があります。

正面路線価を判定すべきケースは多数存在しますので、本記事で詳しく解説いたします。

もくじ

正面路線価とは?路線価方式の基礎知識

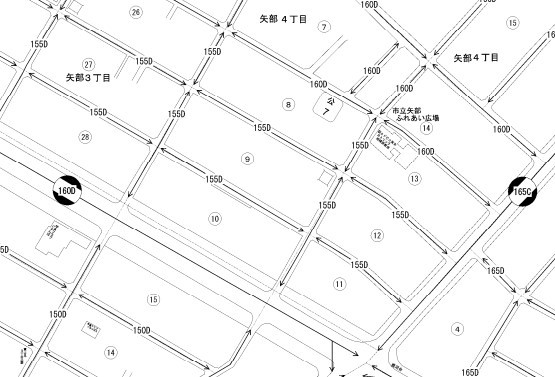

相続税の土地評価には路線価方式と倍率方式の2種類あり、路線価図に価額が設定されている地域については路線価方式により相続税評価額を求めます。

路線価は道路に1㎡当たりの価額(千円単位)が設定されており、路線価に面積を乗じることで評価額を算出できます。

<路線価図>

正面路線価とは、評価対象地の正面に接している路線に設定されている路線価をいい、評価対象地が1つの道路のみに接している場合、その道路の路線価が正面路線価です。

相続税評価額は正面路線価を基準に評価するため、正面路線価の判定はとても重要です。

評価対象地が2つ以上の路線に接している場合は正面路線価を決める必要があり、日常で土地を使用しているときの正面路線と、相続税評価額の計算上の正面路線が異なることもあります。

路線価の確認方法や、路線価を使用した評価額の計算方法など、路線価の基本については、こちらで詳しく解説しています。

路線価図の見方や、路線価を使用した相続税評価額の計算方法、使用できる減額補正について解説します。

正面路線価の判定・評価の流れ

正面路線価は、道路に設定されている路線価の価額で判断するため、実際に使っている土地の用途や向きは関係ありません。

裏口として利用している面の道路が評価の正面路線になることもありますし、正面玄関の道路が計算する際の側方路線や裏面路線に該当するケースもあるのでご注意ください。

正面路線価は奥行価格補正後の価額で判断する

評価対象地が複数の道路に接している場合、路線価に奥行価格補正率を適用した後の価額が最も高い路線価を正面路線価として計算します。

奥行価格補正は土地の奥行距離に対して適用する補正をいい、奥行距離が極端に短い場合や、長いほど補正率は低くなり、路線価の価額は下がります。

路線価には7種類の地区区分が存在し、正面路線価を判定する際に適用する奥行価格補正率は、路線価ごとに設定されている地区の奥行価格補正率です。

基本的には路線価図に付されている路線価が高い道路を正面路線とするケースは多いですが、奥行価格補正を乗じることで他の路線価よりも価額が下がることもあるため、奥行価格補正率を乗じた後の価額で正面路線価を判定してください。

・ビル街地区

・高度商業地区

・繁華街地区

・普通商業・併用住宅地区

・中小工業地区

・大工場地区

・普通住宅地区

奥行価格補正率について詳しく知りたい方はこちらを併せてご確認ください。

奥行きが長い土地や短い土地は、奥行価格補正率を適用することで価値の差を相続税の評価額に反映させることができます。適用できる条件や奥行き距離の算出方法、適用した際の評価方法を解説します。

補正計算は正面路線の地区により算出する

評価対象地が複数の路線に接している場合、角地補正などの計算が必要です。

角地補正等は、評価対象地の側方(裏面)に設定されている路線価に奥行価格補正率および、側方路線影響加算率(二方路線影響加算率)を乗じて算出した価額を、正面路線価の価額に加算します。

正面路線価と側方(裏面)の地区区分が異なる場合、側方路線影響加算率等は正面路線価の地区区分のものを適用します。

たとえば側方路線価の地区が「普通住宅地区」であったとしても、正面路線価の地区が「普通商業・併用住宅地区」の場合、側方路線価には「普通商業・併用住宅地区」の奥行価格補正率および、側方路線影響加算率等を乗じなければなりません。

また借地権の評価額を算出する際、路線価ごとに借地権割合が異なる場合には、原則として正面路線価に設定されている借地権割合を用いて計算します。

正面路線価の判定方法

基本的な正面路線価の判定のしかた

正面路線価の判定は奥行価格補正率を乗じた後の価額で判断しますので、路線価図に表示されている路線価が高い方を正面路線価にするとは限りません。

縦長(横長)の土地の場合、各路線価に乗じる奥行価格補正率が大きく異なることもありますので、接している路線価の値が近い場合には必ず奥行価格補正率を乗じて正面路線価を判定してください。

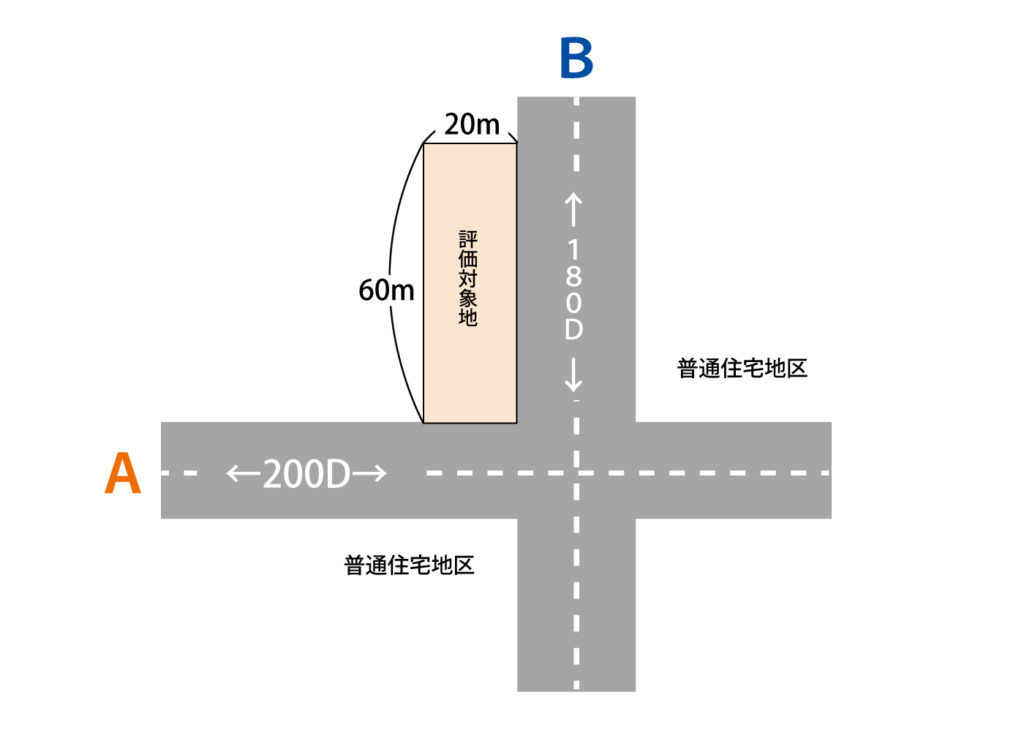

・路線Aの路線価

200,000円×0.86(※)=172,000円

※普通住宅地区の奥行価格補正率

・路線Bの路線価

180,000円×1.00(※)=180,000円

※普通住宅地区の奥行価格補正率

・正面路線価の判定

172,000円<180,000円

⇒路線Bを正面路線価とする。

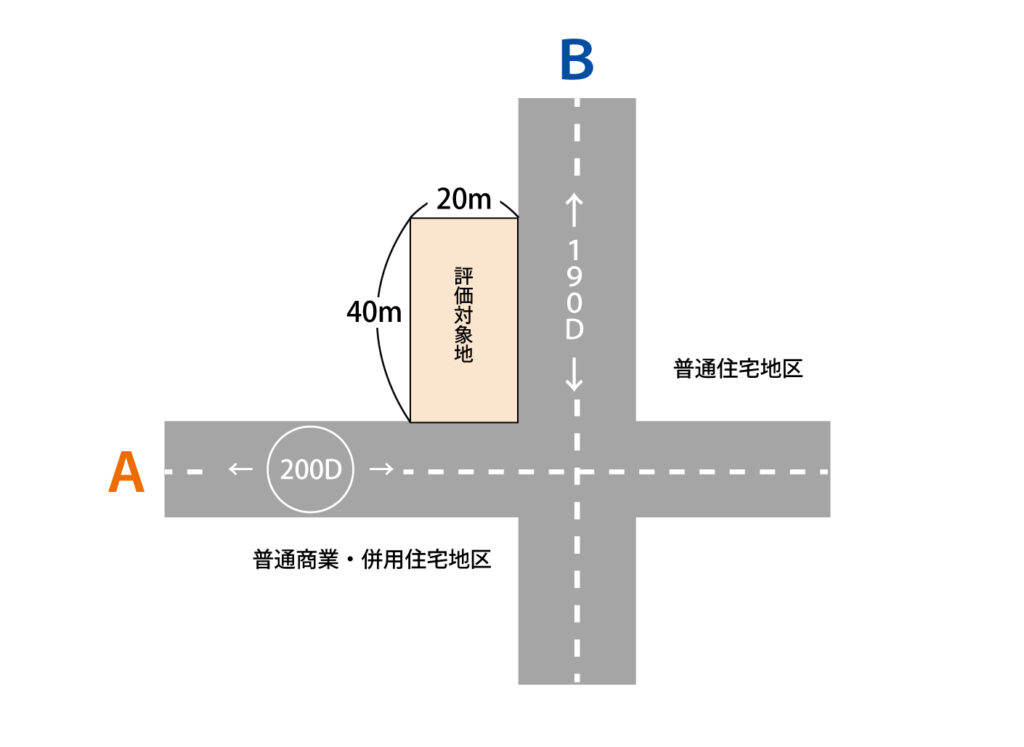

地区の異なる路線に接している場合

評価対象地に接している路線価の地区区分が異なる場合、正面路線価の判定においては各路線価に表示されている地区の奥行価格補正率を乗じます。

一方で評価対象地の補正計算を行う際、側方(裏面)の路線価に乗じる奥行価格補正率および側方路線影響加算率(二方路線影響加算率)は、正面路線価の地区のものとなります。

・路線Aの路線価

200,000円×0.93(※)=186,000円

※普通商業・併用住宅地区の奥行価格補正率

・路線Bの路線価

190,000円×1.00(※)=190,000円

※普通住宅地区の奥行価格補正率

・正面路線価の判定

186,000円<190,000円

⇒路線Bを正面路線価とする。

190,000円×1.00=190,000円(正面路線価の価額)

190,000円+(200,000円×0.91(※)×0.03(※))=195,460円(1㎡当たりの価額)

195,460円×800㎡=156,368,000円(相続税評価額)

※正面路線価の地区の奥行価格補正率・側方路線影響加算率を適用

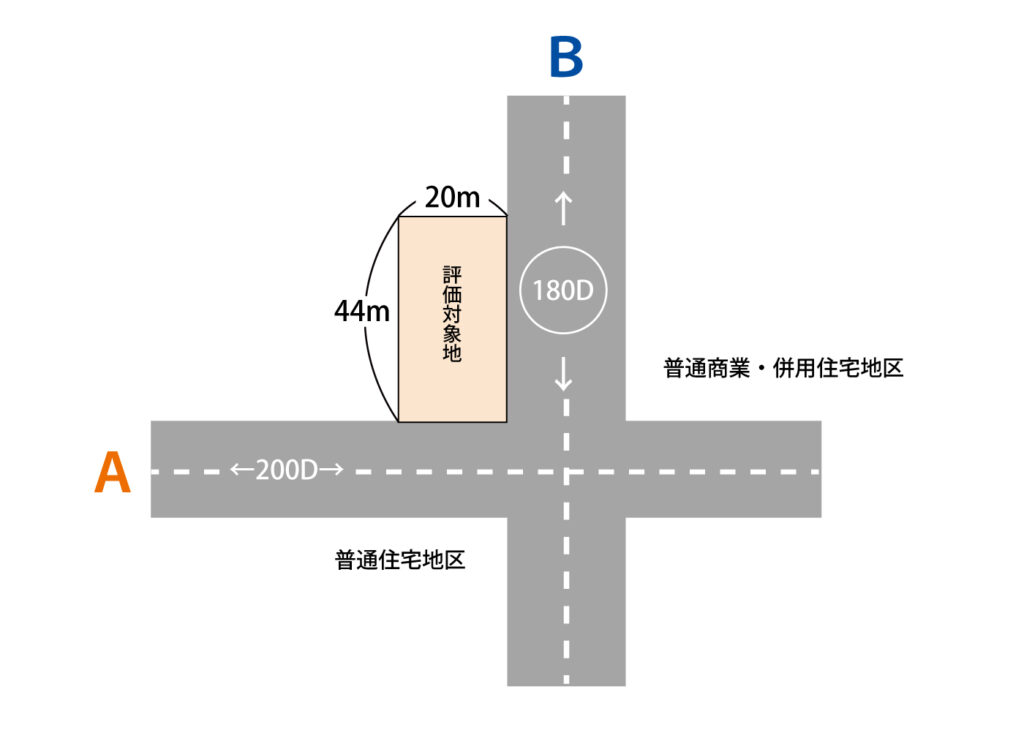

奥行価格補正後の路線価が同額の場合

正面路線価を判定する際、奥行価格補正後の路線価が同額になることも想定されます。

そのようなケースでは、原則として路線に接している間口距離が長い方の路線価を正面路線価として計算します。

・路線Aの路線価

200,000円×0.90(※)=180,000円

※普通住宅地区の奥行価格補正率

・路線Bの路線価

180,000円×1.00(※)=180,000円

※普通商業・併用住宅地区の奥行価格補正率

・正面路線価の判定

180,000円=180,000円

・間口距離

20m<44m

⇒路線Bを正面路線価とする。

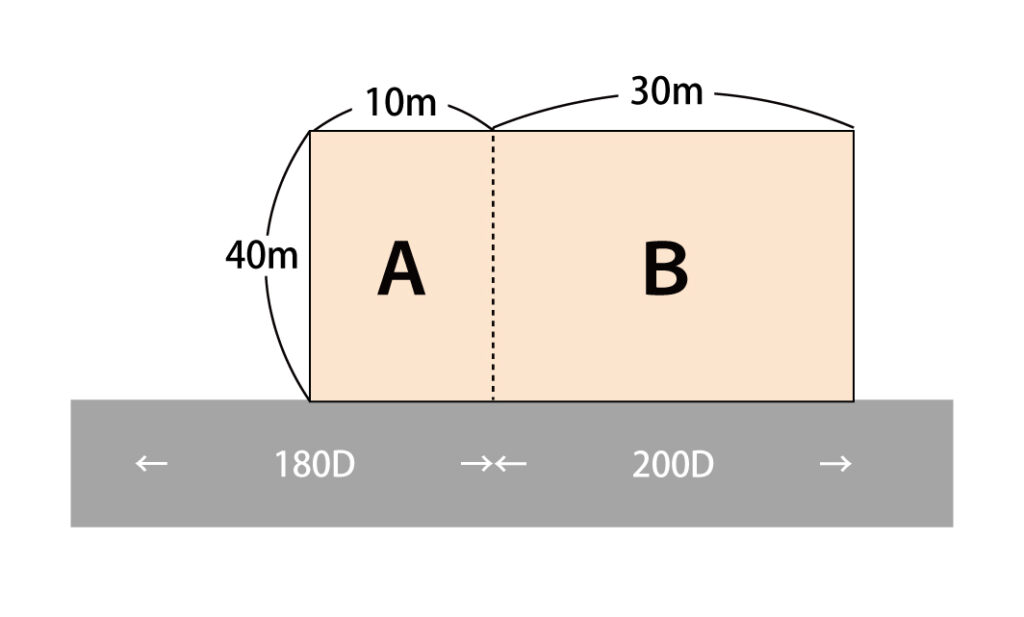

正面路線に複数の路線価が付されている場合

評価対象地が接している面に複数の路線価が付されている場合、路線価が接している距離に応じて加重平均した価額を正面路線価として計算します。

(180,000円×10m+200,000円×30m)÷(10m+30m)=195,000円(正面路線価の価額)

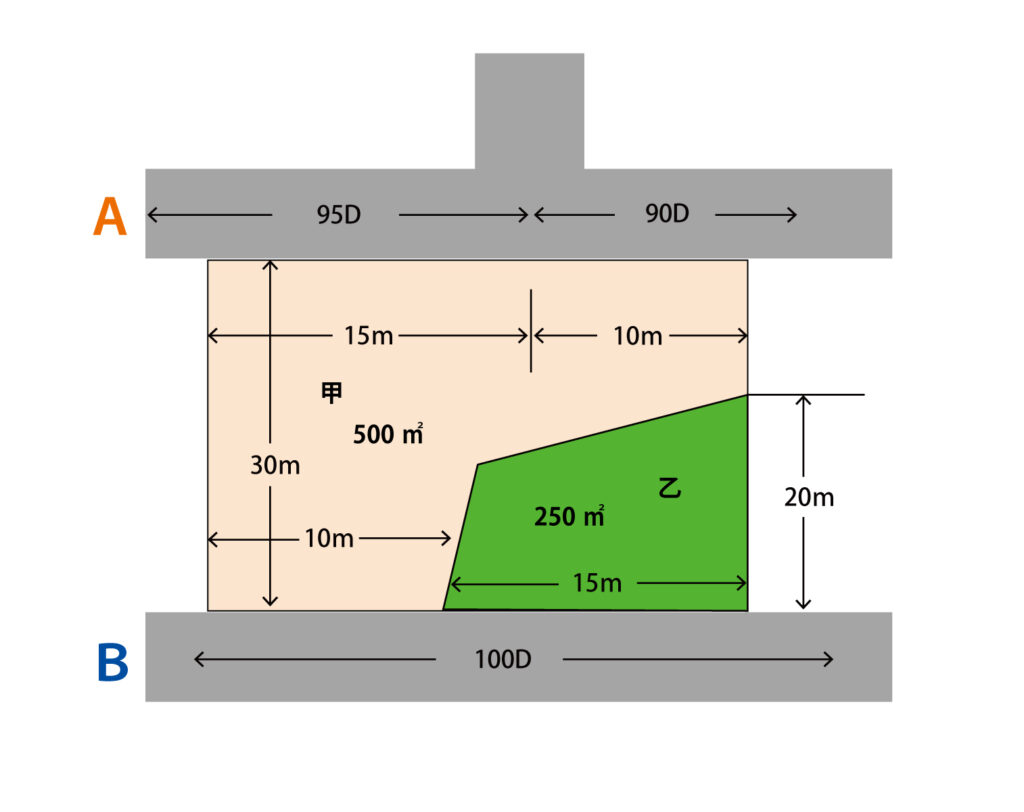

不整形地の正面路線価の判定方法

評価対象地が不整形地の場合の奥行距離は、不整形地の面積を間口距離で除した数値とします。

ただし奥行距離は、不整形地にかかる想定整形地の奥行距離が限度です。

・路線Aの路線価

(95,000円×15m+90,000円×10m)÷25m×1.00(※)=93,000円

※路線Aからみた土地甲の価格補正率

500㎡÷25m=20m

20m<30m(乙の想定整形地の奥行)

⇒20mに対する普通住宅地区の奥行価格補正率を適用

・路線Bの路線価

①:土地甲乙を合わせた全体の整形地の奥行価格補正後の価額

100,000円×0.95(※)×750㎡=71,250,000円

※路線Bからみた土地甲の価格補正率

500㎡÷10m=50m

50m>30m(甲の想定整形地の奥行)

⇒30mに対する普通住宅地区の奥行価格補正率を適用

②:土地乙の奥行価格補正後の価額

100,000円×1.00(※)×250㎡=25,000,000円

※乙の奥行価格補正率

250㎡÷15m=16.6m

16.6m<20m(乙の想定整形地の奥行)

⇒16.6mに対する普通住宅地区の奥行価格補正率を適用

③土地甲の奥行価格補正後の1㎡当たりの価

(71,250,000−25,000,000円)÷500㎡=92,500円

・正面路線価の判定

93,000円>92,500円

⇒路線Aを正面路線価とする。

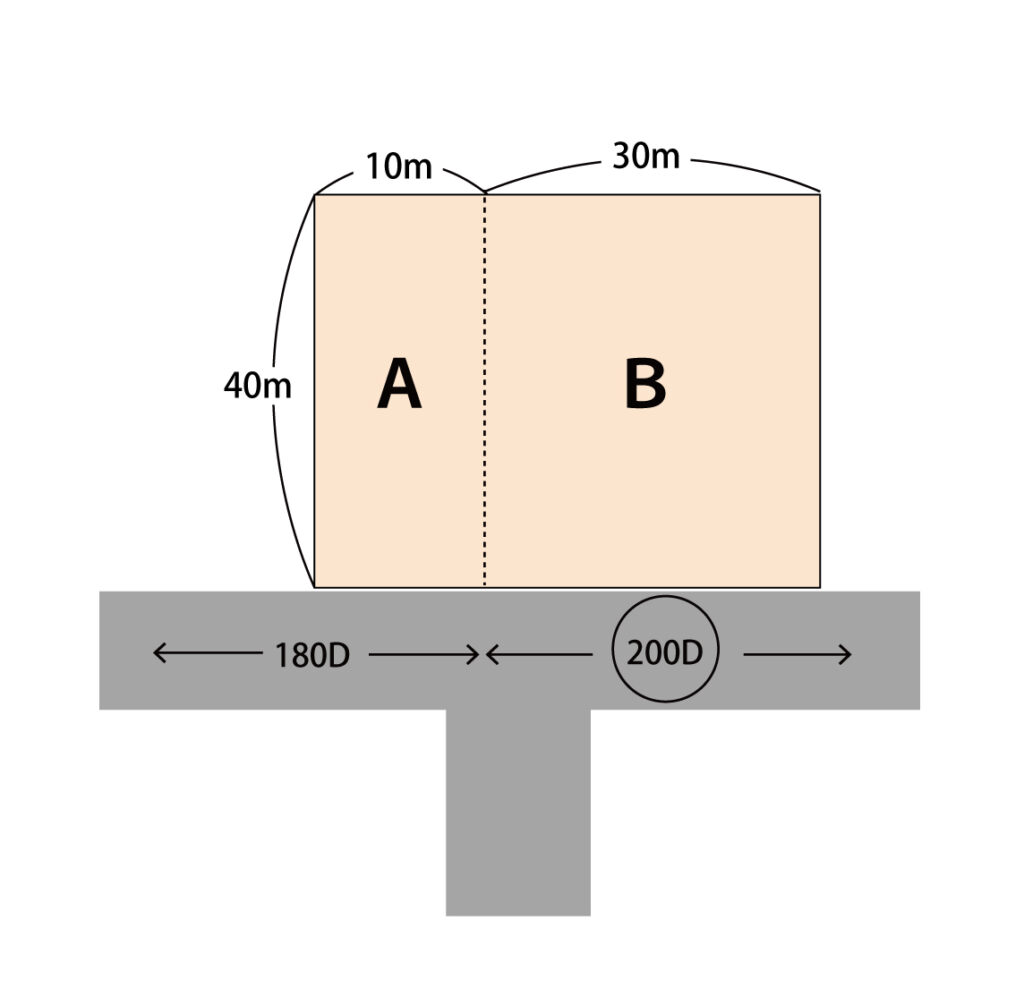

複数の地区にまたがる場合の画地調整

宅地が2以上の地区にまたがる場合、原則として宅地の面積により、いずれか一の地区を判定し、その判定した地区にかかる画地調整率を用いて評価します。

ただし下記の図のように、合理的な方法で評価することが可能な土地については、それぞれの地区の画地調整率を用いて評価しても差し支えありません。

・土地Aの相続税評価額

180,000円×0.91(※)×400㎡=65,520,000円

※普通住宅地区の奥行価格補正率

・土地Bの相続税評価額

200,000円×0.93(※)×1,200㎡=223,200,000円

※普通商業・併用住宅地区の奥行価格補正率

・土地ABの相続税評価額

65,520,000円+223,200,000円=288,720,000円

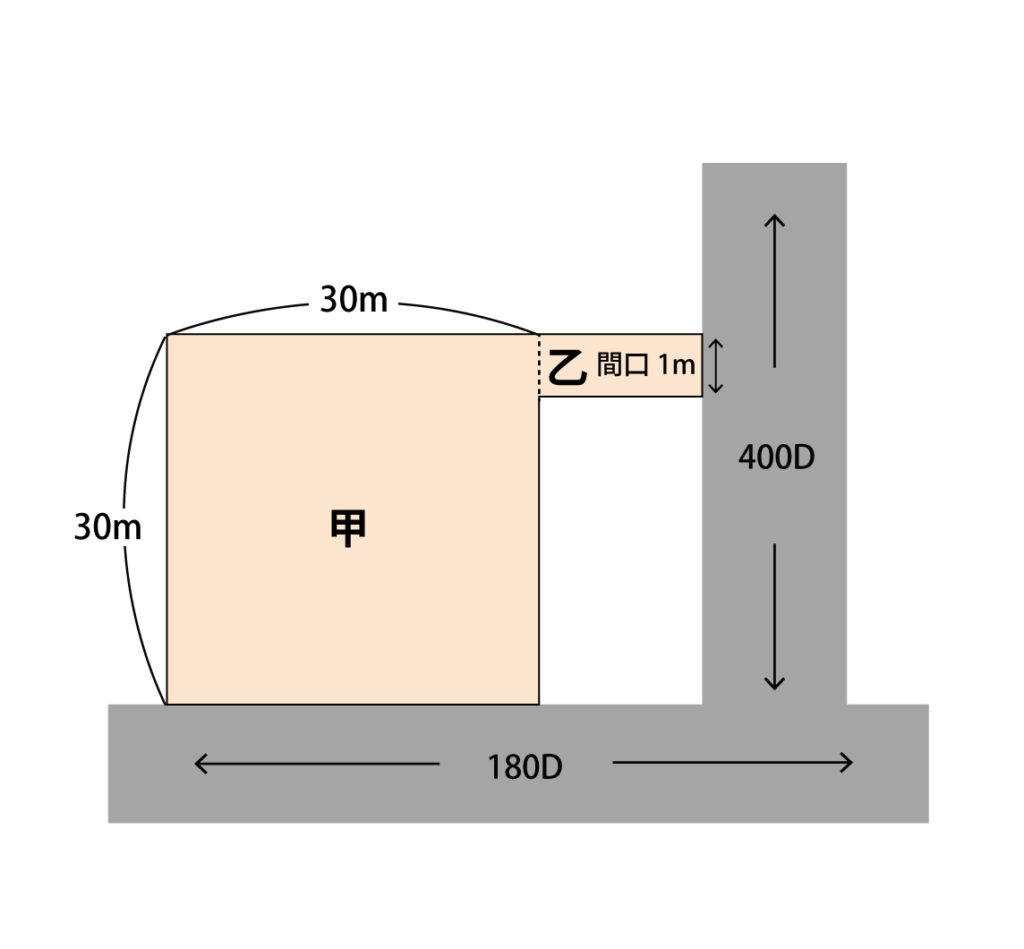

接道義務を満たしていない道路に接している場合

2つ以上の道路に接している場合において、路線価の高い道路が接道義務を満たしていないときは、接道義務を満たしている路線を正面路線価とする方法も認められています。

接道義務とは、建物を建築する際に敷地が道路に一定以上接していなければならず、一般的に2mが接道義務となる距離です。

下記の図では、路線B(400,000円)の路線価の方が奥行価格補正率を乗じた後の価額は大きいですが、土地乙が道路と接している距離は1mと接道義務を満たしていないため、路線A(180,000円)を正面路線価として評価することもできます。

また土地を甲と乙に分け、甲を評価する場合は路線Aを正面路線価、乙については路線Bを正面路線価として評価額を算出することも可能です。

正面路線価が設定されていない場合

路線価は、路線価地域内すべての道路に設定されているわけではありません。

評価対象地が接している道路に路線価が付されていない場合には、特定路線価の申請が必要になるケースもあります。

特定路線価とは、相続税や贈与税で土地の評価額を算出するために個別で設定する路線価をいい、設定する際は税務署へ「特定路線価設定申出書」の提出が必要です。

評価対象地が接している道路のいずれかに路線価が付されている場合、申請することができず、特定路線価設定申出書を提出したとしても、道路の幅員が狭いなどの理由で特定路線価が設定されないこともあります。

まとめ

土地の相続税評価額を計算する際、正面路線価の判定はとても重要であり、正面路線価の判定を誤ると評価額を正しく算出することができません。

接している各路線価の価額差が大きい場合、価額の大きい路線価がそのまま正面路線価となりますが、路線価が同額であったり価額差が小さければ、奥行価格補正を乗じることで価額が逆転することもあります。

土地の評価額の計算は、正面路線の判定以外にも注意しなければならないポイントは多く、専門知識がなければ適切に判断するのは困難です。

相続財産に土地が含まれる場合には、相続税専門の税理士へご相談することをおすすめします。