相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、一番のウェイトを占めるのが「土地」です。土地は、評価がとくに難しいために、判断が分かれることも少なくありません。そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

もくじ

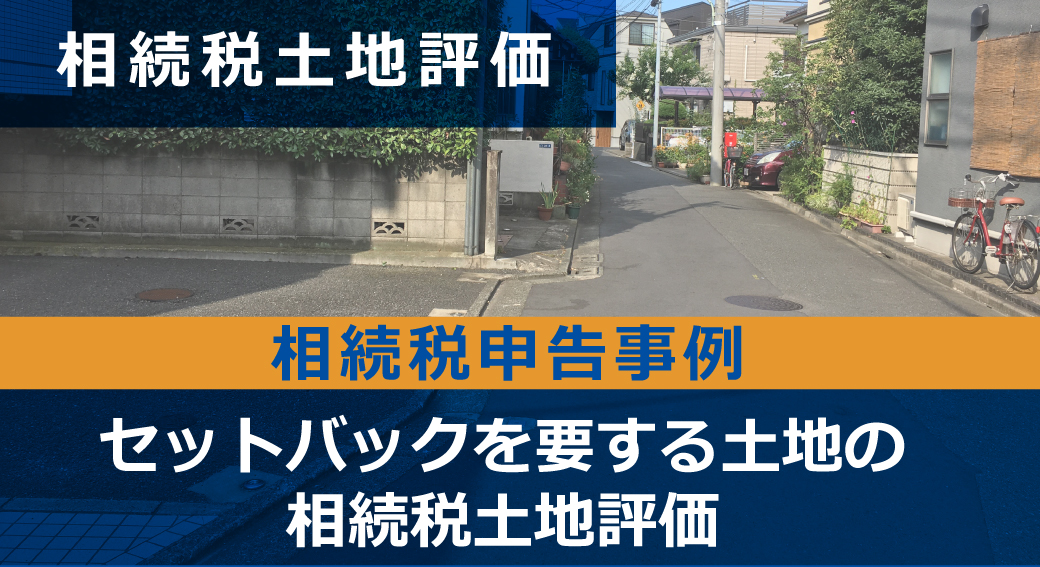

月極駐車場の土地を相続

愛知県B市在住の田中様(仮名)は、3か月前にお父様を亡くされ、自宅建物と敷地、現金、預貯金のほか、月極駐車場を相続されました。

田中様のご自宅に伺い現地を詳しく調査してみると、ある気になる点を見つけました。

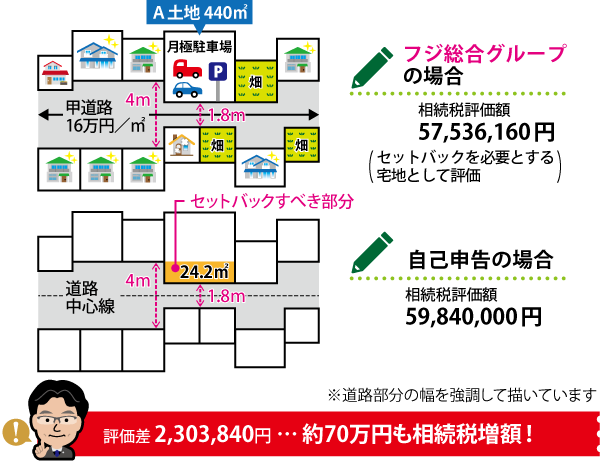

田中様の相続された月極駐車場(A土地)は、前面道路(甲道路)が1.8mほどの道幅しかありません。A土地周辺の宅地では、新築されたばかりの建物が、道路から後退して建てられています。 一方、A土地を含めたいくつかの土地は、道路に出っ張るような形で立地しており、同じような状況が付近で確認できました。

これを見て「セットバックによる評価減」が私たちの頭によぎりました。

評価対象地にセットバックが必要な場合、対象部分の評価額を70%減額できる効果があるため、相続税を計算する際はセットバックが必要になる土地かどうかを判断する必要があります。セットバックが必要な宅地の評価について解説します。

周辺の土地が道路から後退

建築基準法では、原則として道幅が4m以上のものを道路と定め、それ以外の道路に接する土地には、基本的に建物を建てることができません。しかし、現実には、道幅が4m未満の道もたくさんあるため、次の条件を満たす場合は、「建築基準法上の道路とみなす」措置が採られます。

- 道幅が4m未満であること

- 建築基準法が適用されたときに、すでに建築物が建ち並んでいたこと

- 自治体の指定を受けていること

このような道路は、建築基準法の条文の番号をとって「四十二条二項道路(以下「二項道路」)」と呼ばれます。

二項道路に面する宅地は、「その道路の中心線から水平距離2m」もしくは「その道路の片側が崖地、川、線路等の場合は、その崖地等の道路境界線から水平距離4m」後退した線を道路との境界線としなければなりません。 これを満たしていない場合、宅地を道路から後退させる必要があります。この道路後退を「セットバック」といいます。

セットバックすべき部分には、建物や門、塀といった構築物を建てることができず、将来、建物を建て替えるときには、道路として敷地を提供しなければなりません。

セットバックすべき部分のある土地は、土地利用に制限が生じることから、相続税土地評価ではその部分について、そのセットバックがないものとして評価した価額から70%相当額を控除して評価します。

建物は建築基準法に定められる道路に接していなければ、建築することができません。本記事では建築基準法上の道路の種類や、土地の相続税評価額を計算する際に必要な道路の種類を確認する方法、確認すべきケースについて解説します。

役所調査で「二項道路」と判明

甲道路が二項道路に該当するかどうか、市役所に出向いて調査を行ったところ、確かに甲道路は二項道路であることがわかりました。

A土地は、将来的に建物を建てるにあたり、道路として提供すべき部分が生じ、道路中心線から2m後退した線を道路との境界線とする必要があります。これに基づくと、A土地のセットバックすべき部分の面積は24.2㎡と算出されました。

セットバックを考慮して約70万円の相続税減額!

これらのことを考慮して土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、セットバックを考慮せずにA土地を評価していたかもしれません。その場合、A土地の評価額は、当グループによる評価額より約230万円上がり、約70万円も余計に相続税を支払っていた可能性があります。

当グループでは、こうしたご相談も承っております。気になる方は、ぜひ一度、お問い合わせください。

今回のポイント

セットバックは、現地調査、役所調査、資料調査をくまなく行うことで見えてくる減額要素のひとつ。そのため、検証を怠ると、とくに見落としが発生しやすい。気になる土地をお持ちの方は、ぜひ一度、専門家の意見を仰ごう。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税の土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。