この記事では、国税庁の土壌汚染地の評価等の考え方に基づき、土壌汚染地の相続税評価の方法について解説します。

なお、土地汚染対策法の知識があるとより理解しやすい内容になりますので、今回初めて土壌汚染について調べる方は、後半に記載した「土地汚染対策法」についての解説をご覧いただけるとより一層理解が深まります。

もくじ

土壌汚染地の相続税評価

平成15年2月15日に施行された「土地汚染対策法」では、人が有害物質を摂取するリスクのある土壌汚染が判明した場合、その土地を都道府県が指定・公示し、その所有者等に、汚染の除去等の措置をとることを指示・命令する場合があることが定められています。

この流れを受けて、国税庁では、土壌汚染地の評価額にこの負担や制限を反映するため、「土壌汚染地の評価等の考え方について(情報)」(平成16年7月5日付国税庁課税部資産評価企画官情報第3号・国税庁課税部資産課税課情報第13号)を発出し、相続などによって取得した土地が土壌汚染地であったときの評価方法についての基本的な考え方をまとめています。

文書名が長いので、以下「土壌汚染地の評価に関する情報」とします。

法令や通達で土壌汚染地の評価方法を示すものは他になく、実務ではこの文書によって、土壌汚染地の評価を行っています。

土壌汚染地として評価できる対象

土壌汚染地として評価できるのは、課税時期において土壌汚染の状況が判明している土地に限られます。

課税時期とは、相続であれば相続の開始時(被相続人が亡くなったとき)のことです。

この時、まだ土壌汚染の疑いがあるという潜在的な可能性だけでは、今回ご説明する土壌汚染地として評価をすることはできないためご注意ください。

土壌汚染地に該当するかどうかの調べ方

要措置区域や形質変更時要届出区域に指定されている土地であれば、各都道府県のホームページで公開されています。

もちろん、土壌汚染の調査を自ら業者等に依頼しても構いません。

地図や登記簿などで、その土地の過去の所有者などから業種を推測し、土壌汚染の可能性を探ってから着手してもよいでしょう。

環境省では、例年、指定を受けた業種等の調査結果を公開していますので、参考にしてみてください。

土壌汚染地の3つの評価方式

不動産鑑定評価基準における「土壌汚染地の評価に関する情報」によれば、土壌汚染地の評価方法には、①原価方式、②比較方式、③収益還元方式の3つが提示されています。

その不動産を再調達した場合にかかる原価に着目して評価する方法

他の取引事例に着目して評価する方法

その不動産が生み出す将来の収益に着目して評価する方法

このうち、土壌汚染地の取引事例から適切な比較対象を見つけなければならない②や、土壌汚染が収益に及ぼす影響を数値化しなければならない③の評価方式を選ぶことは実務上難しく、①の原価方式が、土壌汚染地の基本的な評価方法になり得るとされています。

土壌汚染地の原価方式による評価方法

原価方式の計算方法は、下記のとおりです。

土壌汚染地の評価額=汚染がないものとした場合の評価額-浄化・改善費用に相当する金額-使用収益制限による減価に相当する金額-心理的要因による減価に相当する金額

各控除額の合計が「汚染がないものとした場合の評価額」を超えるときには、汚染がないものとした場合の評価額を限度とし、ゼロになります(マイナスにはなりません)。

浄化・改善費用に相当する金額とは

土壌汚染の除去、遮水工封じ込め等の措置を実施するための費用をいいます。

土地の相続税評価額は、公示価格(一般の取引の指標などにされる土地の価格)の80%相当額に設定されていますので、浄化・改善費用として控除する金額についても見積額の80%で計算する必要があります。

なお、「土壌汚染地の評価に関する情報」では、土地の所有者が行う措置は、都道府県からの指示命令や費用対効果のバランスを考慮して、最も合理的な措置を決めることになると分析しています。

この部分について補足しますと、まず土壌汚染地の浄化や改善のための措置は一つではありません。

「土壌汚染を浄化する」と聞くと、何かすごい技術でその土地から有害な物質を吸い取っていくことを想像してしまうのですが、法令では、土壌に含まれる有害な物質が人体に摂取される経路を断つことが重視されています。

そのため、土壌から有害な物質を除去する以外に、汚染された土壌に土を盛って埋めたり、仕切りを設置して物理的に封じ込めたりする措置でも、法令上はOKという場合があります。

「土壌汚染地の評価に関する情報」では、こうした選択肢の中で土地の所有者が最も合理的な方法を選択することを認めるとともに、「浄化・改善費用に相当する金額」については、国の指定調査機関から受け取った見積もり額で計算することも認めています。(複数の調査機関から見積もり額をとることが望ましいとされています)

ただし、指定調査機関の見積もり額によって金額を決めるという部分に関しては、当面の対応であるとも示されています。

今後、土壌汚染の措置に対する標準的な技術が確立されたとき、もしかすると、金額の目安などが、国税庁から示されるのかもしれません。

使用収益制限による減価に相当する金額とは

上記の土壌汚染の除去以外の措置を行った場合に、その措置による土地の利用制限に伴って生じる減価をいいます。

たとえば、汚染を拡散させないよう封じ込めの措置を行った場合は、その封じ込めの効果を維持できる方法でしか土地を利用できなくなりますが、こうした状況によって収益が減少した場合に適用することなどが考えられます。

心理的要因による減価に相当する金額とは

土壌汚染の存在に起因する心理的な嫌悪感から生じた減価をいいますが、数値化することが難しい項目です。個別に検討するしかありません。

土壌汚染地の債務控除・求償権・他の条例の扱い

「土壌汚染地の評価に関する情報」では、債務控除・求償権・他の条例の扱いについても示されています。

債務控除

生前の被相続人の活動などによって、汚染の除去費用などがすでに確定しているものの、それが未払いで相続が発生したケースであれば、その費用を「債務控除」として相続財産の価額から差し引くことができます。

このとき、土壌汚染地の評価額は、汚染が除去された後の状態にあるとして計算する必要があります。

ただし、債務控除を適用できるのは、相続人・包括受遺者に限られますのでご注意ください。

土壌汚染の求償権や損害賠償請求権

土壌汚染の原因が証明できれば、相手に、除去等にかかった費用を求償することができますが、求償権が確定した状態で相続が発生した場合、債権として、相続税の対象になります。

また、土壌汚染の原因となった行為によっては、相手に民法上の損害賠償請求権が生じることも考えられますが、これについても相続の開始時に確定していれば、相続税の対象になります。

土壌汚染対策法に似ている条例

都道府県条例で、土壌汚染対策法とは異なる独自の土壌汚染の基準を定め、その調査や対応を、土地の所有者に義務付けている場合があります。

たとえば、東京都の「都民の健康と安全を確保する環境に関する条例」などがこれに当たります。

仮に条例の基準で土壌汚染地としての対応が必要になる場合でも、「土壌汚染地の評価に関する情報」による土壌汚染地の評価が適用できるとされています。

わかりやすい土壌汚染対策法

ここからは、土壌汚染について初めて調べる方向けに、土壌汚染対策法について、相続税の評価上、重要と考える内容を解説します。

土壌汚染対策法の目的って何?

ある土地に人体に有害な物質が含まれているとしたら、そこからどのようなリスクが考えられるでしょうか。

たとえば、子どもが触れる公園の砂場であれば、皮膚や口などから有害な物質が直接体内に入ってしまうリスクがあります。

また、その土に直接触れる人がいないとしても、有害な物質が地下水に染み込めば、その地下水を利用する周囲の住民の健康に悪影響を及ぼします。

このように土地に含まれる有害な物質が、直接または地下水を通じて人体に摂取されるリスクを排除することが、土壌汚染対策法の目的になります。

土壌汚染地とは

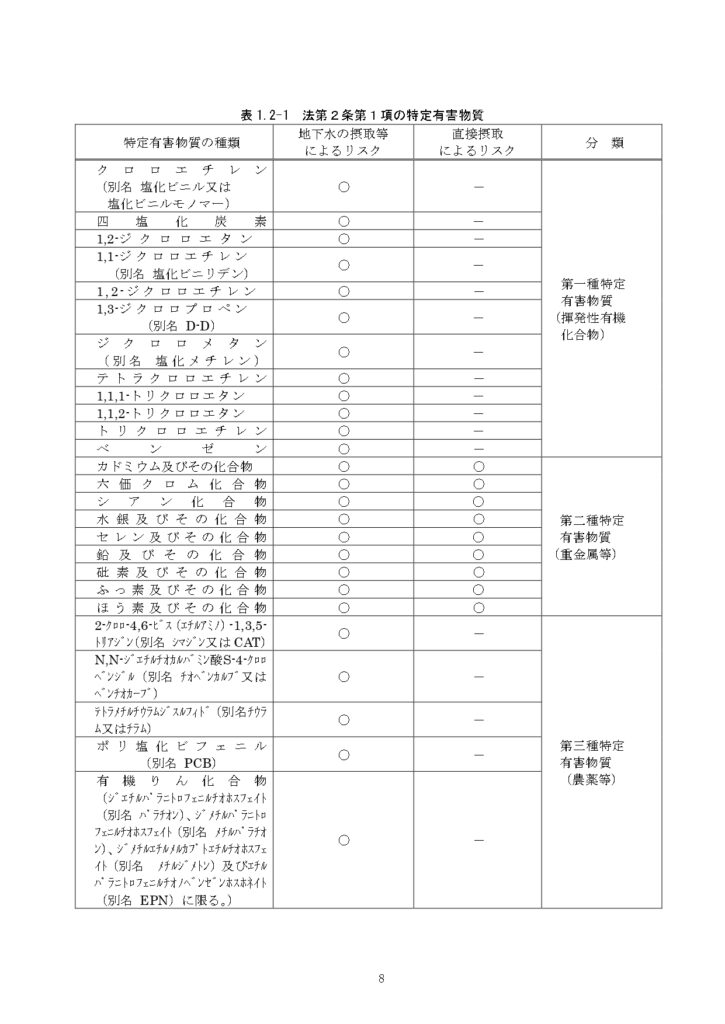

土壌汚染対策法でいう土壌汚染地とは、人為的な要因で特定の有害物質を含むことになった土地をいいます。

特定の有害物質に該当するものは、下記のとおりです。

参考:土壌汚染対策法に基づく調査及び措置に関するガイドライン│環境省

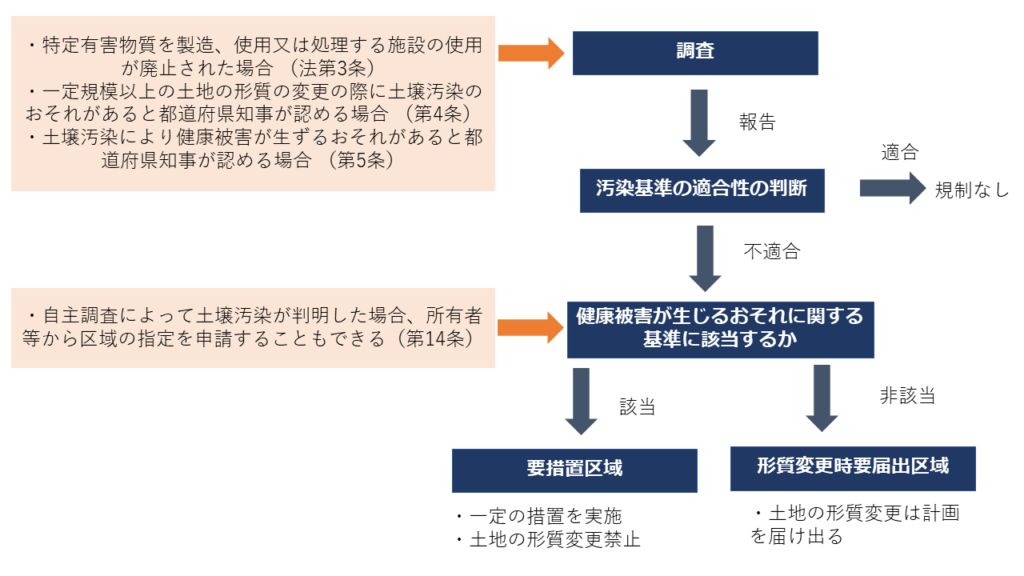

土壌汚染の区域指定や措置までの流れ

大まかな流れは、「土壌汚染状況調査」→「都道府県による区域の指定」→「措置の実施」となります。

土壌汚染状況調査は、法律上の義務として行う場合と、所有者等が自主的に行う場合があります。

詳しくは下記の図をご覧ください。

法律で義務付けられた調査の結果から、汚染基準に不適合であることが判明した場合、都道府県はその土地を「要措置区域」または「形質変更時要届出区域」に指定し、その事実をホームページ等で公開します。

「要措置区域」に指定されるのは、その土壌汚染によって健康被害のおそれ(人が摂取するリスク)がある場合で、健康被害のおそれが認められない場合は「形質変更時要届出区域」に指定されます。

なお、所有者等が自主的に行った調査の結果、土壌汚染地であることがわかった場合は、所有者等から区域の指定を申請することができます。

申請は任意ですが、土壌汚染の拡散を防止する観点から、なるべく申請して指定を受けてほしいというのが行政側の立場になります。

ちなみに、「要措置区域」の指定件数は、令和元年度が52件、平成30年度が70件、平成29年度が84件でした。(環境省「土壌汚染対策法の施行状況及び土壌汚染調査・対策事例等に関する調査結果」より)

「要措置区域」に指定された場合、所有者等は、都道府県の指示のもと、汚染の除去や拡散防止などの措置を実施しなければなりません。

それと同時に、要措置区域内では、土地の形質変更が原則禁止されます。

形質変更とは、宅地の造成、土地の掘削、土壌の採取、開墾などの行為です。

「形質変更時要届出区域」の場合は、こうした措置はありませんが、土地の形質を変更するときに計画の届け出が必要になるなど、適切な管理が求められます。

まとめ

浄化や改善などの対策が必要で用途が制限されてしまうことから、土壌汚染がある土地は相続税評価額を減額することができます。

浄化・改善費用の80%を差し引けるだけでなく、使用収益制限や心理的要因による収益の減少分も土壌汚染がない場合の評価額から差し引くことができます。

評価について判断に迷う場合には土地の相続税評価を専門とする税理士・不動産鑑定士にご相談されることをおすすめします。