相続税は、相続開始時点の現預金、株式、家屋、土地といった相続財産の評価額を算定し、その総額が基礎控除(3,000万円+600万円×相続人の数)を超える場合、原則、相続開始後10か月以内に、税務署に申告を行う必要があります。

相続財産の中で、大きなウェイトを占めるのが「土地」です。

土地は、評価がとくに難しいために、判断が分かれることも少なくありません。

そのため、土地の評価額を適正に算定できるかが、適正申告のカギとなります。

神奈川県S市にお住いの酒井様(仮名)は、3か月前にお父様を亡くされ、自宅などを相続されました。自分で申告することを考えていましたが、当グループに申告業務をご依頼されたご友人に勧められ、申告業務をお任せいただけることになりました。

水路が介在する土地を相続

今回の事例でポイントとなったのは、「道路と宅地の境に水路が介在する土地の評価」です。

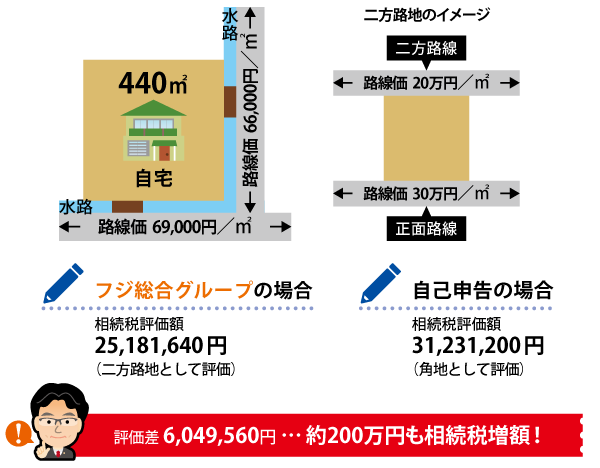

酒井様のご自宅は、一見、角地のようなのですが、正面及び側方の道路面を幅1m程の水路がぐるりと囲んでいて、自宅へは、正面路線部分からは幅3.8mの暗渠化された通路橋部分、側方路線部分からは幅2.0mの暗渠化された部分からしか出入りができません。

2つの道路が交わる角に面する土地のこと。1つの道路にのみ面する土地に比べて出入りの便がよく居住の快適性が高いことから、評価額が上がる傾向にある。

各路線の路線価に、土地の奥行距離に対して適用する補正(奥行価格補正率)を適用した後の価額が高い路線のこと。

評価対象地が角地の場合に、正面路線ではないもう一つの相続税路線価の付された道路のこと

角地としての効用を発揮できないことが判明

このような「道路と宅地との間に水路が介在する土地」は、通常の角地よりも利便性が低いと考えられるため、まず「奥行価格補正」を行い、その後に「二方路線影響加算」を行います。

ここで注意したいのは、角地を評価するときに通常、用いる「側方路線影響加算」ではなく「二方路線影響加算」を用いる点です。

「二方路線」とは、敷地の背面側、土地を挟むような形で通っている路線のことをいいます。

酒井様のご自宅は、水路が介在し肝心の角地部分が接道していないため、角地が本来持つ、出入りのしやすさ、見通しのよさといった効用を発揮できません。

そのため、純粋な「角地」ではなく、「角地」よりも利便性は劣るものの、一路線しか接道していない土地よりも便利な「二方路地」に準じる土地として評価します。

角地もしくは準角地にある土地において、立地上の利便性による価値を評価するために用いられる。正面路線にのみ宅地が接する場合の価額に、側方路線の路線価をかけることで算出される。

2つの道路に接している土地に適用される。評価対象地が側方路線に接する場合であっても、実際には角地としての効用を有していない場合には、側方路線影響加算率ではなく、二方路線影響加算率を適用する。

二方路地として評価し相続税減額に成功!

この際、二方路線影響加算は、「実際に道路に面している間口」である2.0mに対してのみ考慮します。

また、実際の間口部分は3.8mしかないためこの幅に対して「間口狭小補正」が適用され、間口が狭い分、奥行が長い土地ということになりますので、「奥行長大補正」も適用することができます。

これらに基づき土地の評価額を求め、現預金や株式などの評価も行って申告書を作成し、税務署に提出しました。

今回の申告作業をご自身でされた場合、敷地全体が正面路線及び側方路線と綺麗に接道している角地と考え、評価していた可能性があります。

この場合、評価額は約3,123万円となり、当グループの評価額より約605万円上がり、その分、余計に相続税を支払っていたかもしれません。

このように、当グループでは相続専門税理士と相続に強い不動産鑑定士との協働により、適正申告を実現することが可能です。

路線価に間口狭小補正率を乗じることで算出できる。道路に接する間口の部分が狭い土地は、出入りがしにくくなる等のマイナス要素を含むため、相続税評価においては評価額の調整を行うことが可能。

路線価に間口狭小補正率を乗じることで算出できる。間口に対して奥行距離が長い土地は、建築する向きや建物の大きさなどに制限がかかる等のマイナス要素を含むため、相続税評価においては評価額の調整を行うことが可能。

今回のポイント

道路と宅地の境に水路が介在する角地を評価する場合、通常の角地よりも利便性が低下することを考慮し、二方路地に準じる土地として評価する。

気になる土地をお持ちの方は、一度、専門家に意見を聞いてみよう。

相続税申告を税理士に相談したくなったら

土地は、一般に高額で、個別性が強いため、評価のやり方しだいで納税額に大きな差が生じます。

また分けることが難しく遺産分割に時間がかかってしまうなど、現金や株式にはない特徴もあります。

地主様・不動産オーナー様が相続税を申告される際は、相続に強いというだけでなく、不動産に強いという点にも着目して、税理士事務所を選ぶことが重要です。

不動産の相続で失敗しないために、お客様にあった専門家を選び、円満な相続を行っていただきたいと思います。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。 お客様にご満足いただけるスムーズなお手続きを実現します。

フジ総合グループは、地主様や不動産オーナー様のための相続税申告を行ってまいりました。

相続専門の税理士と相続税土地評価に精通した不動産鑑定士の協働により、適正な評価額を算出し、相続税を抑えることが可能です。

お客様にご満足いただけるスムーズなお手続きを実現します。

相続税を最下限に抑えるカギは、「円満相続」と「土地評価を適切に行う」ことです。相続専門の税理士と土地評価に精通した不動産鑑定士がスムーズな相続をお手伝いします。