もくじ

| 依頼者 | 愛知県 渡辺様(仮名) |

| きっかけ | 地主向けの雑誌に掲載されていた当グループの「相続税還付手続き」に関するコラムお読みいただいたことがきっかけで、相続税の見直しをお任せいただけることになりました。 |

| 減額要素 | ■宅地への転用が見込めない土地 市街地にある山林を評価する場合、宅地への転用が見込めないと認められる場合には、近隣の純山林の価額に比準して評価することとされています。宅地への転用が見込めないかどうかは、物理的な観点や経済合理性の観点等から判断されます。本ケースでは、前面道路が建築基準法上の道路でないこと、周辺の道路も幅員が4mに満たないことから宅地への転用が見込めない土地であるにもかかわらず、宅地化を前提とした評価がなされていました。 |

愛知県にお住まいの渡辺様(仮名)は、5年前にお母様を亡くされ、多数の不動産を相続されました。

あるとき、地主向けの雑誌に掲載されていた当グループの「相続税還付手続き」に関するコラムをお読みいただいたことがきっかけで、相続税の見直しをお任せいただけることになりました。

相続税還付について詳しく知りたい方は、こちらを併せてご確認ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

市街地山林を宅地比準方式で評価

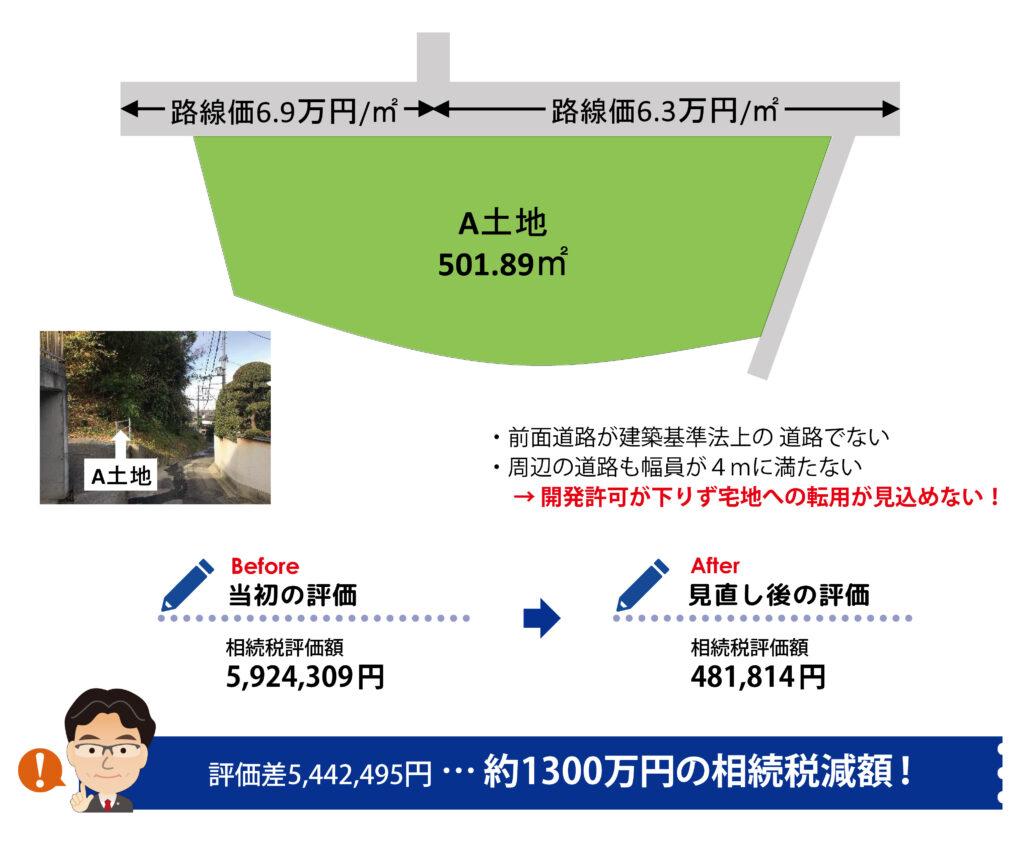

渡辺様が所有する土地の一つである市街地山林(以下、A土地)は、市の中心部から車で5分ほどの住宅地の中にあり、地積は500㎡以上ありました。

相続税における財産評価では、山林は「純山林」「中間山林」「市街地山林」の3種類に区分され、A土地のように市街化区域内にあるものは市街地山林として評価します。

市街地山林の評価には宅地比準方式と倍率方式がありますが、当初の相続税申告では前者を採用し、宅地として評価した価額から宅地造成費(宅地化する際に必要となる伐採・抜根費等)に相当する金額を控除して評価額を計算していました。

市街化区域内、もしくはその外縁部に存在する山林のこと。路線価が付された地域にある場合、その山林が宅地であるとした場合の価額から、その山林を宅地に転用するときにかかる費用(宅地造成費)を減額して評価する。

宅地開発が可能な農地、雑種地、山林などの評価に用いられる計算方法。

固定資産税評価額に地域ごとに設定されている評価倍率を乗じて算出する計算方法。

宅地比準方式については、こちらで詳しく解説しています。

市街化区域における宅地以外の土地は、宅地比準方式を用いて評価額を計算します。適用条件や計算方法、他の評価方法との違いを解説します。

「宅地化」を前提とした評価に疑問

現地を見てみると、A土地は木々が茂った傾斜地で、前面道路との間には高低差もあり、住宅地の裏山といった雰囲気です。

前面道路の幅は狭く、自動車は通れません。

この道路には 路線価が設定されていましたが、市の建築指導課で確認したところ、建築基準法に定められる道路ではないということがわかりました。

また、他の周辺道路にも幅員が4メートルに満たない部分が多数ありました。

当初の評価では、地価に影響を与えるこれらのマイナス要素を考慮し、10%の減額補正を入れて評価していました。

しかし、A土地の状況には、そもそも宅地化を前提とした評価をすることに疑問を感じさせるものがありました。

宅地への転用が見込めない土地と判断

市街地山林は宅地に比準して評価すると前段で説明しましたが、これには続きがあり、「宅地への転用が見込めないと認められる場合」には「近隣の純山林の価額に比準して評価する」とされています。

参照:財産評価基本通達 49 |国税庁

宅地への転用が見込めないかどうかは、物理的な観点や経済合理性の観点等から判断されます。

A土地は地積が500 ㎡以上あり、 A 土地のある都市圏で 500 ㎡以上の宅地開発をするには、都市計画法29条の開発許可が必要とされます。

そして、開発許可を得るためには、接している道路が周辺の幹線道路等に接続するまで継続して4メートル以上の幅員を持っていなければなりません。

しかし、A土地は先述した状況から、この道路幅員の要件を満たしません。

したがって、開発許可を得ることは不可能であり、宅地への転用が見込めないことは明らかでした。

市街地から遠く離れた場所にあり、宅地の影響をほとんど受けない土地のこと。評価額が非常に低いのが特徴で、宅地への転用が見込めない市街地山林はこの金額をもとに評価するため、評価額が大幅に下がる傾向にある。

純山林に準じた評価方法に改め相続税還付に成功!

近隣の純山林の固定資産税評価額の単価にA土地の地積を乗じ、これに近隣の純山林の評価倍率を乗じてA土地の評価額を求めたところ、当初の評価額590万円から大きく下がり、48万円となりました。

これらを評価意見書としてまとめて税務署に更正の請求をした結果、その他の土地の見直しも合わせて渡辺様には約 1,300 万円の相続税が還付されることとなり、大変お喜びいただくことができました。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。