もくじ

「家族信託」とは、自身の老後の生活・介護等に備えて、保有資産を信頼できる家族に託し、その管理・運用・処分を任せる仕組みです。

今回は、不動産を家族信託することで相続対策と認知症対策の両方を行なった事例となります。

80歳でアパートを経営するお客様から相続対策シミュレーションのご依頼が

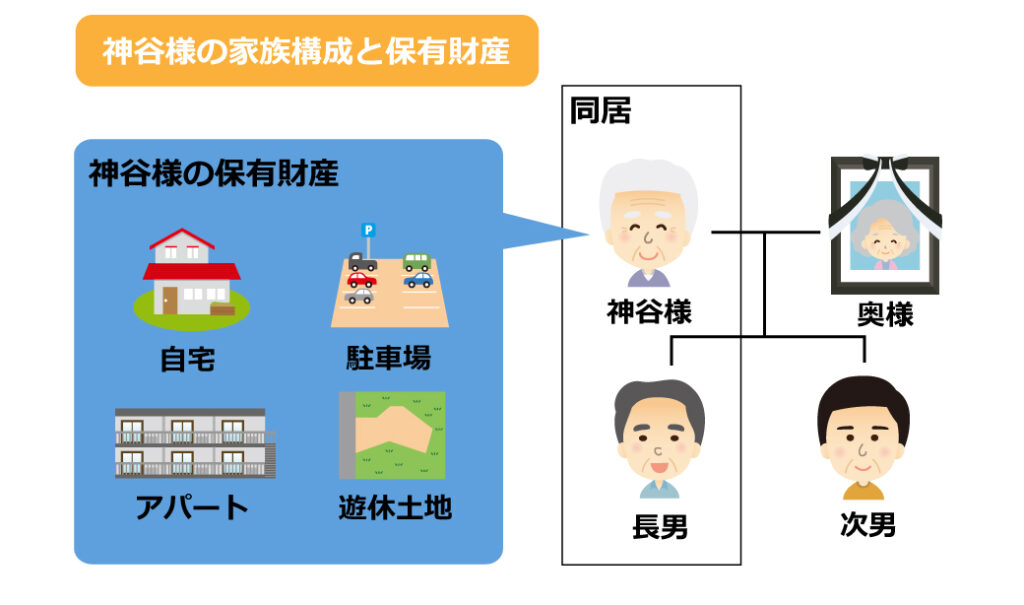

埼玉県K市にお住まいの神谷様(仮名)は、自宅と賃貸アパート、駐車場、遊休土地をお持ちのお客様です。

奥様はすでに他界、お子様は長男と次男のお二人で、現在、ご長男ご家族と同居されています。

今回、雑誌に掲載された当グループの寄稿コラムをご覧になった神谷様から、「自分も高齢になってきた。子どもたちに迷惑がかからないよう、いざというときのために相続対策をしておきたい。どのようにするのがよいだろうか」とご相談をいただきました。

神谷様にお聞きしたところ、アパート経営はご自身でされているものの、80歳という年齢もあってか、最近は物忘れが多くなってきて不安を感じているとのことでした。

相続対策のネックは「認知症」

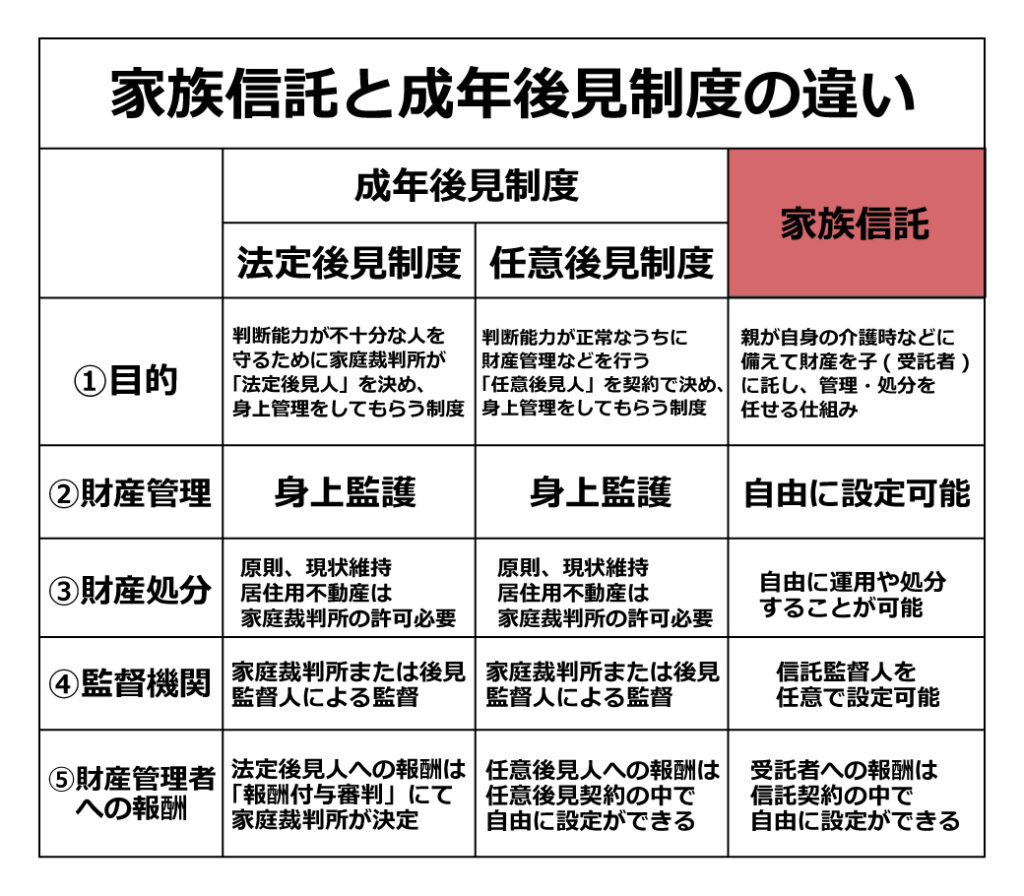

相続対策を行う上でネックになるのが「認知症」です。

認知症となり、意思能力がないと判断されると、「金融機関からの預貯金の引き出し、解約」「建築請負契約」「不動産売買契約・賃貸借契約」といった法律行為全般ができなくなります。

そうなると、後見人を選任して、財産の管理を依頼しなければなりません。

しかし、後見制度という制度は、「被後見人の暮らしの維持を目的とし、後見人が被後見人の代わりに、生活・医療・介護などの契約手続きを進める法律行為(身上監護)」の趣旨を有しているため、被後見人(この場合は神谷様)の財産を、贈与や売却等、被後見人以外の者のために使用、運用することは、原則として認められません。

相続対策の多くが、契約行為をはじめとする意思能力が必要な行為を前提とするため、相続対策を行う場合、被相続人となる人が元気なうちに行うことが不可欠です。

神谷様は、現在、ご自身でアパートを経営されていますが、この先、認知症を発症する可能性は否定できず、もしそうなれば、経営が立ちゆかなくなってしまいます。

そのようなリスクを回避する方法として、私たちは「家族信託」を提案させていただきました。

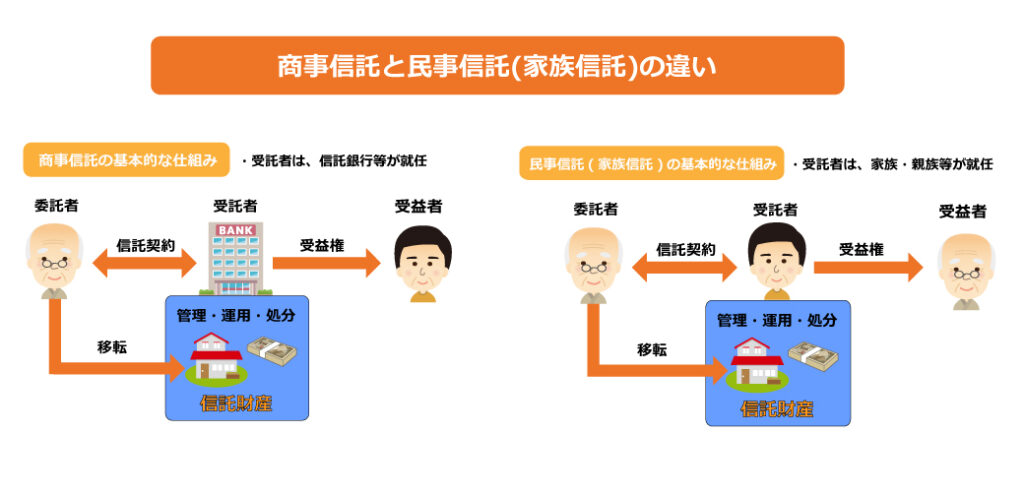

商事信託と民事信託(家族信託)

「信託」とは、自己の財産を信頼できる者に託してその財産を運用させ、そこから生じた利益を、受け取る者を指定し、その人に与える枠組みをもった契約をいい、託す財産を「信託財産」、自己の財産を託す人を「委託者」、託される人を「受託者」、また利益を受ける人を「受益者」といいます。

信託銀行などが行う営利を目的とした信託は「商事信託」と呼ばれる一方、営利を目的としないものは、「民事信託(家族信託)」と呼ばれます。

信託を行うと、信託財産の所有権が委託者から受託者に移転し、受託者名義で契約行為を行えるようになります。

さらに、受益者には、信託財産にかかる経済的利益を受け取る権利(受益権)が発生します。

通常、財産の所有権が移転すると、それにともない譲渡所得税や贈与税が発生します。

しかし、自益信託と呼ばれる、委託者と受益者が同一の場合の信託では、信託の前後で財産の移転はないと考え、契約発効時に課税は生じません。

一方、契約終了時は、受益者から残余財産の帰属権利者に財産が移転したものとして、帰属権利者に相続税等が課されます。

親子間で信託契約

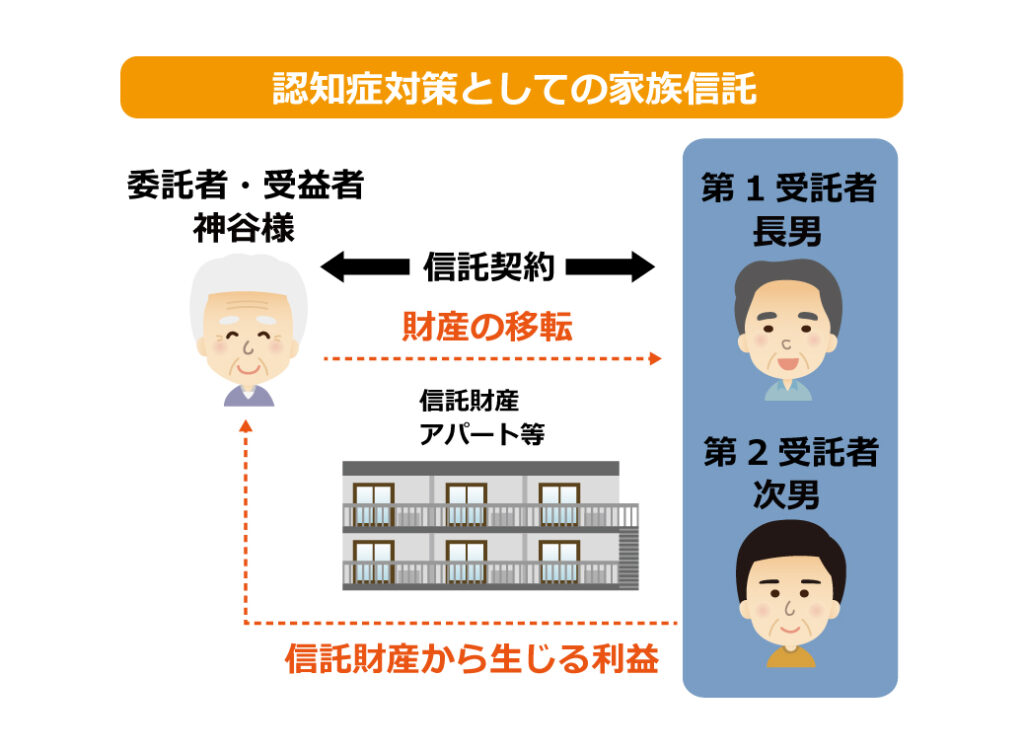

神谷様のケースに当てはめてみます。

信託財産は冒頭記載のもの、委託者と受益者は神谷様とします。

第1受託者は長男、第2受託者を次男とし、長男の死亡等不測の事態に備えます。

また、本契約は委託者兼受益者である神谷様の死亡によって終了するものとし、神谷様亡き後の遺産分割方針が定まっていないため、信託財産の帰属先は明示しないといったことが考えられます。

このスキームを組むと、神谷様に代わって、ご長男または次男が、アパート等の財産の管理や運用をすることが可能になります。

本提案について、神谷様はじめご家族様からご了承をいただけたため、公正証書による信託契約書作成、信託にかかる登記等を、提携する司法書士とともに行い、手続きを終えて、その効力が発生することになりました。

また、神谷様に相続が発生した場合の相続税を試算したところ、納税資金の不足が予想されました。

お聞きしたところでは、遊休土地は今後もしばらく利用の予定がないということで、相続前にこの土地を売却することを提案し、こちらも承諾を得て、実行させていただきました。

家族信託を利用した賢い相続対策への近道とは

今回の事例では、家族信託を使うことで、認知症対策を行うことができました。

このように家族信託は、自由な設計を組めることに特徴があり、各家庭の相続事情を考慮したスキーム作りが可能です。

しかし、家族信託だけでは、認知症対策・介護対策の全てを補える訳ではないので、必要に応じて任意後見制度も結んでおいた方がよいかもしれません。

フジ総合グループは、相続専門の税理士と不動産のプロである不動産鑑定士が協働しているため、地主様や不動産オーナー様の相続対策を得意としています。

精度の高い土地評価をもとにしたムダのない対策のプランニング、最適なタイミングで相続対策の実行をお手伝いする「相続対策シミュレーション」を通じて、遺産分割対策、納税資金対策、節税対策だけでなく、認知症・介護対策のご提案を行います。

相続対策にお悩みのお客様は、ぜひ一度フジ総合グループにご相談ください。

地主様・不動産オーナー様のためのオーダーメイドな相続対策をご提案しています。精度の高い土地評価をもとにしたムダのない対策をプランニングし、最適なタイミングで実行をお手伝いします。