相続税は、相続財産の評価額によって決まります。

相続財産に土地が含まれている場合、土地の評価次第で相続税額が大きく変動する可能性があるため、評価額を算出する際は専門的な知識が必要です。

原則として、不動産の評価額は国税庁が定める評価方法にのっとり計算するため、本来は誰が行っても評価額に差異は生じないはずです。

しかし、土地は個々の形状や立地、権利関係などの要因が複雑に絡み合うため、土地の評価を画一的に行うことが難しく、また例外なども発生するため、計算次第で相続税額に大きな差が生じてしまうのが現状です。

ご自身で土地の相続税評価額を算出することは可能ですが、土地の個別性が強いほど専門的知識が必要となり、一見評価しやすそうな土地でも、隠れた減価要因が見つかる場合もあります。

本記事では、相続した土地の相続税評価の計算方法や土地評価が変わる要因とその具体例、専門家の土地評価を活用した相続税の抑え方を解説します。

もくじ

相続した土地の評価額の計算方法

相続した土地の価額を計算する際には、その土地がどのような場所に位置しているかによって評価の方式が異なります。主に「路線価方式」と「倍率方式」の2つが使い分けられることを覚えておきましょう。

ここでは、それぞれの方式の概要や計算方法について説明します。

また、倍率地域は、例外的に「宅地比準方式」を用いるケースもあるため、基本の評価方式との違いやその計算方法についてもご紹介します。

路線価方式

市街地にある宅地を評価する際に採用されるのが「路線価方式」です。路線価とは、道路に面する標準的な宅地1平方メートルあたりの価額を指し、毎年7月1日に国税庁からその年の1月1日時点の価額が公表されます。

その価額は公示価格の8割程度が目安とされています。

路線価は路線(不特定多数が通行する道路)ごとに定められており、土地の相続税評価額を算定する際は、まず、土地が面している道路の路線価から調べる必要があります。

路線価方式の計算方法

路線価を確認する際は、国税庁のホームページから「路線価図・評価倍率表」にアクセスしてください。

都道府県を選択し、路線価図をクリックして住所の詳細を選択します。

路線価方式の計算方法は、次のとおりです。

- 路線価図で対象土地と道路が接している部分の数字(路線価)および記号(借地権割合)を確認

- 図面などを用いて土地の詳細や縮尺を確認し、各種補正率を算定する

- 路線価と地積(土地の大きさ)、各種補正率を乗じる

土地の相続税評価額の計算に使用する路線価の調べ方や計算方法、補正率について詳しく解説しています。

手順3を計算式で表すと、

土地の相続税評価額=相続税路線価×地積(土地の大きさ)×各種補正率

となります。

また、相続税額の算出方法については、下記の記事で解説しています。

評価額をもとに相続税を計算するまでの流れを知りたい方は併せてご覧ください。

不動産を相続した際の相続税の計算方法から、相続が起こってから相続税をできるだけ抑えるための対策まで丁寧に解説しています。

倍率方式

倍率方式とは、路線価が設定されていない地域(市街化が進んでいない農村部や山林など)にある土地の評価額の計算方法です。

倍率方式では、固定資産税評価額に国税局長が定める評価倍率を乗じることで相続税評価額を求めます。

倍率方式により相続税評価額を計算する際は、都または市区町村が発行する固定資産税公課(評価)証明書や、納税通知書に記載されている固定資産税評価額を確認しましょう。

倍率方式については、こちらの記事でも解説しています。

相続した土地を倍率方式で評価する方法や、計算する際の注意点を解説しています。

倍率方式の計算方法

倍率方式の計算方法は、次のとおりです。

- 固定資産税評価額を確認

- 国税庁のホームページで「路線価図・評価倍率表」を開く

- 都道府県や市区町村を選択し、画面上部の「この市区町村の評価倍率表を見る」を開く

- 固定資産税評価額に評価倍率を掛けて評価額を算出

また、手順3の計算式は、下記のとおりです。

土地の相続税評価額=固定資産税評価額×評価倍率

宅地比準方式

倍率地域の農地(田や畑)・山林・原野において「宅地開発が可能な地域」に認められている場合、例外的に「宅地比準方式」という計算方法を用いる場合があります。

宅地比準方式では、相続税評価額を求めたい土地と類似する近隣の宅地の評価額をベースにして算出します。

宅地比準方式の計算方法

宅地比準方式では、以下の算式を用いて相続税評価額を計算します。

土地の相続税評価額=(当該土地(農地・山林など)を宅地と仮定した場合の1m²あたりの価額– 1m²あたりの当該土地の宅地造成にかかる費用)×地積

当該土地を宅地と仮定した場合の1m²あたりの価額は、当該土地と類似する近隣の宅地の固定資産税評価額をもとに算出します。

宅地比準方式について詳しく知りたい方は、以下の記事もご参照ください。

市街化区域における宅地以外の土地は、宅地比準方式を用いて評価額を計算します。適用条件や計算方法、他の評価方法との違いを解説します。

市街化区域における宅地以外の土地は、宅地比準方式を用いて評価額を計算します。適用条件や計算方法、他の評価方法との違いを解説します。

評価単位の特定

土地の相続税評価は、評価対象地の評価単位を特定し、その後に評価方法を特定する流れで計算を進めていきます。

評価単位は、原則として土地の地目ごとで分けるため、ここでは、地目による基本的な評価単位の区分方法を解説します。

評価単位を間違えると適用する補正の種類や補正値が変わり、相続税額に影響がでますので、適切に判定しましょう。

地目は9種類

土地の相続税評価額は、原則として土地の地目ごとに評価単位を分けて計算します。

相続税では土地の種類は9種類に分類され、登記上の筆が分かれていても土地を一体利用している場合、全体を一つの土地として評価することになります。

反対に、登記上1筆の土地を複数の用途に供している場合は、利用区分ごとに土地を評価しなければなりません。

なお地目が異なる2つ以上の土地を一体利用している場合、例外的に土地全体を主たる地目として扱うケースもあります。

- 宅地

- 田

- 畑

- 山林

- 原野

- 牧場

- 池沼

- 鉱泉地

- 雑種地

各地目の評価単位の区分方法

土地の評価単位は、地目ごとに区分方法が異なります。

宅地

宅地は、主に建物の敷地として用いる土地をいいます。

自宅や貸付アパートの敷地の地目は宅地であり、同じ目的に利用している土地全体を「1画地の宅地」として評価額の計算を行います。

宅地は様々な用途・目的として使用されているため、利用区分の判断が困難になります。

自宅と貸付アパートが隣接している場合や、同じ敷地内に複数の建物があるときは、現況を確認した上で評価単位を特定する必要があります。

田

田は、耕作の単位となっている「1区画の農地」(1枚の農地)ごとに評価額の計算を行います。

ただし市街地周辺農地や市街地農地などについては、利用の単位となっている一団の農地を評価単位とします。

畑

畑の評価単位は田と同様、耕作の単位となっている「1区画の農地」(1枚の農地)ごとに評価額の計算を行います。

市街地周辺農地や市街地農地などは、利用の単位となっている一団の農地を評価単位とします。

山林

山林は、1筆の山林を評価単位として計算します。

なお市街地山林に該当する場合には、利用の単位となっている一団の山林を評価単位とします。

原野

原野は、1筆の原野を評価単位として計算します。

なお市街地原野に該当する場合には、利用の単位となっている一団の原野を評価単位とします。

牧場

牧場の評価単位は、原野に準じます。

池沼

池沼の評価単位は、原野に準じます。

鉱泉地

鉱泉地は原則として、1筆の鉱泉地を評価単位として計算します。

雑種地

雑種地は、雑種地以外の地目に該当しなかった土地が分類され、原則として同一の目的に供されている一団の雑種地を評価単位として計算します。

ただし、市街化調整区域以外の都市計画区域で、市街地的形態を形成する地域において、宅地と状況が類似する雑種地が2以上の評価単位により一団となっている場合、形状や面積の大きさ、位置等を総合的に判断し、一団評価することが合理的と認められるときには雑種地全体を一体評価します。

土地の評価単位の判定で注意すべきポイント

最終的な土地の評価単位は地目以外にも、いくつかの要素を複合的に勘案して判定します。

ここでは、土地の評価単位を判断する際に注意すべきポイントを解説します。

地目を判断するタイミング

土地の地目は登記簿に記載されていますが、登記上の地目と現況が異なる場合、相続開始時点の現況で判定します。

登記上の地目が畑であっても、実際には土地を建物の敷地として利用している場合、宅地として相続税評価額の計算を行います。

複数の地目が存在する土地を一体利用している場合

土地を評価する場合、原則は地目別に計算します。

しかし、登記上は「宅地」と「雑種地」のように複数の地目が混在していても、全体が一体として利用されているならば一つの単位として評価します。

例えば、賃貸アパート(宅地)の入居者専用の駐車場(雑種地)ケースでは、駐車場はアパートの生活を支える付属施設のような役割を果たしているため、アパートの敷地である宅地の一部として一体評価するのが妥当でしょう。

なお貸付アパートと貸付駐車場が隣接している場合でも、別々に貸し付けている場合には、それぞれを個々に評価するケースもあります。

権利関係で評価単位は変わる

評価対象地に2つの建物があるケースは、建物の利用状況によって評価単位が変わることがあります。

同じ敷地内に親と子の建物が建築されている場合、親が子へ土地を無償で貸しているときは、土地全体を一体評価します。

一方、貸付アパートなど有償で貸し付けている場合、1つの土地であったとしても、自宅の敷地と貸付アパートの敷地を区分して評価しなければなりません。

また同じ貸付用として利用している土地でも、貸付先が異なる場合は、別々に評価するなど、権利関係によって評価単位は変わりますので注意が必要です。

相続時の分け方でも評価単位は異なる

遺産はすべての相続人が同意していれば、どのような形で分けても問題ありません。

しかし、土地の評価額の計算においては、分割方法が評価単位に影響することがあります。

遺産分割により土地を切り分けて取得した場合、原則は分割後の区画を「1画地の宅地」とします。

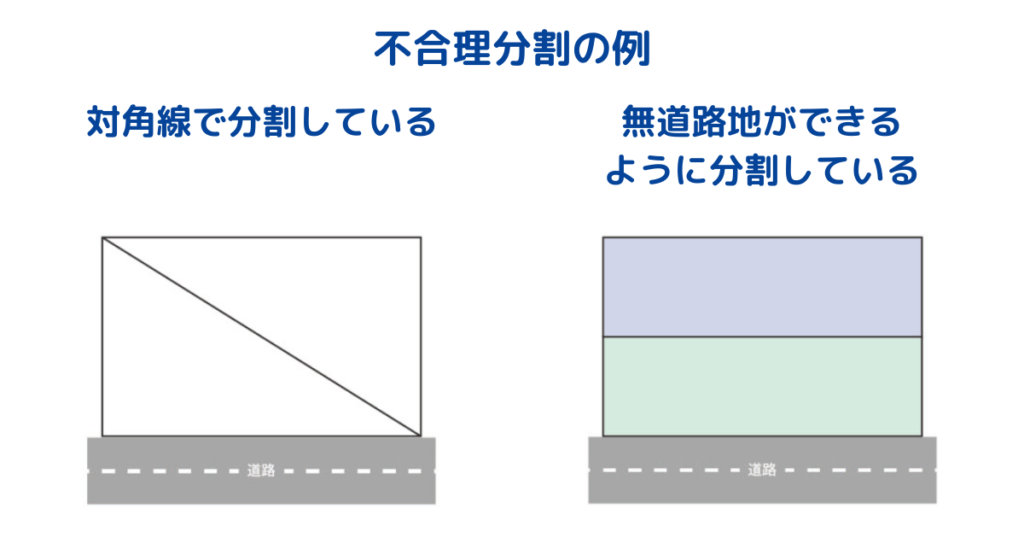

しかし、分割後の画地が宅地として通常の用途に利用できないなど、土地の分け方が著しく不合理であると認められるケースにおいては、分割前の画地を「1画地の宅地」として評価しなければなりません。

「不合理分割」とは、正方形の土地を対角線で分けたり、道路に接しない土地が発生するように分割したりすることをいいます。

土地の相続税評価額は、土地の形状がいびつなほど利用価値が下がりますので、不合理分割に該当しなければ、分割方法次第では相続税評価額は大幅に下げられることになります。

また親族間であれば使用貸借により分割後も土地を一体利用することも可能なため、不当な評価額の引き下げを防ぐ観点から、不合理分割に該当する場合には分割前の画地で計算することになります。

土地の相続税評価に必要な資料

対象地の評価単位が確定したら、それに応じて適切な評価方法を選定します。

評価方法の判定や評価額の算出に必要となる主な資料は、次のとおりです。

- 全部事項証明書・公図・地積測量図

- 路線価図・倍率表・調整率表

- 名寄帳・固定資産税評価明細書

- 都市計画図

- 道路台帳

- 住宅地図

- 権利関係が分かるもの(賃貸借契約書・地代収入証明書など)

- 地役権図面

- 土地利用計画図

- 建築計画概要書・配置図

- 遺跡地図・埋蔵文化財包蔵地地図

- ハザードマップ

- 宅地造成費の見積書 など

基本的な資料の利用方法や取得目的について解説します。

なお、各市区町村の担当課の名称は、自治体ごとで異なる場合があります。

正確な名称については、施設のインフォメーションにお尋ねください。

全部事項証明書・公図・地積測量図

各種資料は、法務局で取得します。

全部事項証明書は、登記簿に記載された不動産の所在地、地目、地積、所有者、権利関係などを確認するための資料です。

共有不動産の場合は、持分の確認にも役立ちます。

公図は、土地の位置や形状、隣接関係をおおまかに把握するための図面で、相続税評価の際に評価対象地の位置関係や接道状況の確認に用います。

地積測量図は、登記された土地の正確な地積(面積)や境界線、形状を把握できる図面であり、不整形地や高低差など、評価補正が必要な土地の判定に役立ちます。

これらの資料は、全国いずれの不動産であっても最寄りの法務局で取得することができます。

また、オンラインでの請求も可能です。

路線価図・倍率表・調整率表

国税庁のホームページで公開されており、無料で閲覧・ダウンロードできます。

路線価図は、道路に付された路線価(1㎡あたりの価額)を確認する資料で、路線価方式による評価の際に使用します。

倍率表は、固定資産税評価額に一定の倍率をかけて評価額を算出するための資料であり、倍率方式に利用します。

調整率表は、土地の形状や面積に応じた補正率を確認するためのもので、評価額の補正計算に用います。

これらの資料は、相続開始日時点の年度のものを使用します。

名寄帳・固定資産税評価明細書

各市区町村の資産課税課などで取得します。

名寄帳は、被相続人がその市区町村内で所有している不動産(土地・建物)を一覧で確認できる資料です。

評価対象となる不動産の漏れを防ぐ目的で利用され、相続財産の洗い出しにも役立ちます。

ただし、未登記の建物など、特異なケースは記載されない場合があるため、注意が必要です。

固定資産税評価明細書は、土地ごとの地目や地積、固定資産税評価額、課税標準額などが記載されており、相続税評価額を算出する際の基礎資料として使用します。

都市計画図

各市区町村の都市計画課や建築指導課などで取得できます。

都市計画図は、評価対象地が属する用途地域や防火地域、建ぺい率、容積率、その他の土地利用規制などを確認するための資料です。

評価単位や地目の判定、土地利用の制限による評価減の可能性などを検討する資料として役立ちます。

また、地積規模の大きな宅地の評価が適用可能かどうかの判断材料としても使用します。

多くの自治体ではホームページ上で閲覧・印刷が可能ですが、正確な位置情報を反映した都市計画証明書が必要な場合は、窓口での取得を推奨します。

道路台帳

各市区町村の建設課や道路管理課などで取得します。

道路台帳は、接道している道路の種別(公道・私道)、幅員、管理者などを確認するための資料です。

相続税評価では、接道条件によって評価額が変動するため、無道路地や私道としての評価の適用、セットバックの要否判断などに用います。

住宅地図

書店や図書館、オンラインのゼンリン住宅地図提供サービスなどで入手できます。

住宅地図は、建物の位置や形状、用途、居住者の名前などが詳細に記された地図で、評価対象地や周辺環境の把握に有用です。

公図では把握しきれない建物の配置や接道状況、近隣との関係などを視覚的に確認でき、路線価の適用や間口・奥行補正などの判断材料として活用できます。

また、役所で各種資料を申請する際に、評価対象地の所在地を指定するときにも役立ちます。

資料を過信しない

相続税の土地評価は、被相続人が亡くなった時点の現況に基づいて行われます。

しかし、資料に記載されている情報と現地の実際の状況が異なる場合があるため、必要に応じて現地確認や役所への聞き取り調査を行うことが重要です。

例えば、路線価は建築基準法上の道路に接していることを前提に設定されていますが、実際に現地を確認すると接道している道路の道幅が非常に狭く、他の建物の出入り口として使用されていなかったり、役所調査を行うと、そもそも建築基準法上の道路となっていないケースがあります。

このような場合、その路線価を適用すべきでないため(税務署への説明が必要になります)、道路種別図などを用いて道路の法的な位置づけを確認します。

資料のみを鵜呑みにして評価を行うと、評価額が高くなり、本来よりも多くの相続税を納める可能性があります。

適正な評価を行うために、現地との照合や関係機関への確認を併せて行いましょう。

相続税の土地評価が変わる要因

土地の評価額は、さまざまな要因によって高くなったり安くなったりします。

路線価方式・倍率方式・宅地比準方式について前述しましたが、これらの計算方式だけですべての土地の評価額を正確に算出できるわけではありません。

相続税の過大納付を回避するには、相続税評価額を正しく計算する必要があります。

場合によっては、数百万~数千万円単位で相続税評価額が変わる可能性もあるため、その要因について理解しておきましょう。

土地評価額が変わる要因①土地の形状

相続税評価額を左右する1つの要因に、土地の形状があげられます。

例えば、次のようなケースに当てはまると減額補正を適用することができます。

- 間口が狭い、間口に対して奥行が長い

- 地積が500㎡以上ある(三大都市圏のうち普通商業・併用住宅地区および普通住宅地区に所在するエリア)、もしくは地積が1,000㎡以上ある(三大都市圏以外の普通商業・併用住宅地区および普通住宅地区に所在するエリア)

- 土地が正方形や長方形ではなく、不整形である。

例えば、間口に対して奥行が長い土地は、通常の土地よりも利用価値が低いため、相続税評価額が下がる可能性が高くなります。

また、不整形地においても整形地に比べて土地としての利用価値が低くなることから、相続税評価額が下がる傾向にあります。

土地の形状別の事例については、こちらの記事で詳しく解説しています。

間口が狭い土地や間口に対して奥行が長い土地は、評価額の減額補正を適用することができます。 評価方法および注意点について解説します。

面積が一定以上の宅地は、要件を満たすことで約6~8割の評価額に減額することができます。判定の基準や計算方法について解説します。

土地評価額が変わる要因②土地の立地条件

土地の立地条件も相続税評価額を左右する1つの要因です。

例えば、前面の道路幅が4mに満たない宅地や道路に面していない宅地は、減額補正の適用対象となります。

代表的な5つのケースについて減額率や減額となる理由を解説します。

前面の道路幅が4mに満たない宅地

前面の道路幅が4m未満の宅地は、建築基準法の制限により、基本的に建物を建てることができません。

このような宅地に建物を建てる場合は、道路幅4mを確保する必要があるため、宅地の境界線を後退させる必要があります。

これをセットバックといい、セットバックが必要な土地の相続税評価額は、セットバックが不要な土地よりも低くなることが一般的です。

道路に面していない宅地

道路に面していない土地(無道路地)には、建物を建てることができません。

土地としての利用価値が低いことから、無道路地の相続税評価額は、道路に面した土地よりも大幅に下がる傾向にあります。

無道路地の相続税評価額の計算では、最大で40%減額補正できますが、状況によっては当該評価では対象不動産の時価を適正に反映できていない可能性があるため、不動産鑑定評価を適用できないか、相続税土地評価に精通した専門家に相談してみるのも一案です。

騒音のある宅地

線路や踏切の周辺宅地は、騒音や振動などのマイナス要素があるため、相続税評価額が下がる傾向にあります。

騒音や振動により、利用価値が著しく低下していると認められた場合には、相続税評価額の10%を乗じた金額を控除できる場合があります。

墓地などの嫌悪施設に隣接する宅地

墓地や工場などは、不動産市場で嫌悪施設と呼ばれています。

実害の有無にかかわらず、嫌悪施設の近隣にあることが宅地の価値に著しくマイナスの影響を与えると見なされた場合は、相続税評価額の10%を乗じた金額を控除できる場合があります。

崖のある宅地

宅地のうちに崖地に該当する箇所は、宅地としての利用が難しいことで利用価値が低いとされています。

このため崖地が含まれる宅地の相続税評価額を計算する際は、崖地の方角や対象土地に占める割合に応じた減額補正を行います。

詳しくは、以下の記事をご確認ください。

崖が含まれる宅地は「がけ地補正」を適用して、相続税評価額を減額することができます。がけ地のある方位や、評価対象地の中で占める割合によって補正率が変わってくるため、注意が必要です。

土地評価額が変わる要因③土地に付着する権利

土地に付着する権利により、相続税評価額が大きく左右されるケースもあります。

減額の代表である3つの権利をご紹介します。

借地権

借地権とは、建物の所有を目的として土地に設定された賃借権・地上権のことをいいます。(借地借家法2条)

借地権が付着した土地は、借地権の価額を差し引いたうえで相続税評価額を算出します。

借地権には普通借地権、一般定期借地権、事業用定期借地権などのほか、さまざまな種類があり、種類によって評価額の計算方法が異なります。

計算方法の詳細は、以下の記事を参考にしてください。

貸宅地

貸宅地とは、借地権など宅地の上に存する権利の目的となっている宅地をいいます。

建物を建てず、駐車場や資材置き場として貸し付けている場合は、貸宅地に該当しません。

貸宅地には、普通借地権の目的となっている宅地や定期借地権の目的となっている宅地などさまざまな種類があり、種類によって評価額の計算方法が異なります。

計算の詳細は、以下のページを参考にしてください。

貸家建付地

貸家建付地とは、自己所有の土地に建築した賃貸アパートやマンション、貸家(建物)を他人に貸し付けている場合のその土地のことをいいます例えば、賃貸目的で建築したアパートの敷地は貸家建付地になります。

貸家建付地の相続税評価額は、自用地としての価額から、当該価額に借地権割合、借家権割合、賃貸割合を乗じた価額を控除して算出します。

計算式は、下記のとおりです。

貸家建付地の相続税評価額=自用地としての価額 – (自用地としての価額×借地権割合×借家権割合×賃貸割合)

なお、貸家の駐車場の一部を月極駐車場として使用している場合や、長期間空室となっている場合などは、状況や用途によっては貸家建付地と見なされない場合があるため注意が必要です。

賃貸建物の敷地として利用している土地すべてが、貸家建付地として評価できるわけではありません。評価方法と計算する際の注意点について解説します。

土地の評価額を下げるための対策法

これまでお伝えしてきたとおり、相続税の土地評価はその規模・形状・公法上の制限・第三者の権利の介在などで、評価額が下がります。

ただし、適正な評価額以上に下げることはできません。

しかし、時価と相続税評価額の差異に着目して土地の有効活用を行うことで、相続税の負担軽減に繋げられる場合があります。

また、各特例が適用できれば、さらに相続税の負担を減らすことができます。

ここからは、土地の有効活用や特例適用を活用した相続税対策を見ていきましょう。

空いている土地をそのままにしておくのではなく、アパートを建てて賃貸したり、建物の建設を目的とする第三者に土地を貸し出したりすることで、評価額を圧縮できる可能性があります。

土地の評価額を下げる相続税対策①土地の有効活用

貸地にする

土地を第三者に貸し出す契約(土地賃貸借契約)を結ぶことで、相続税評価額の算出時に土地の利用価値が通常よりも低く見積もられるため、結果的に相続税を抑えることができます。

土地の貸し付け目的(建物所有かそれ以外か)や賃貸借期間、権利金、賃料、その他の条件などを含む契約内容には十分注意し、さらに相続税がいくら軽減されるのかシミュレーションを慎重に行ったうえで賃貸借契約を結ぶのがよいでしょう。

アパートなどを建築する

土地に賃貸アパートやマンションを建築すると、土地は「貸家建付地」として評価され、土地と建物の両方で評価額を下げる効果が得られます。

自用地評価額 ×(1 − 借地権割合 × 借家権割合 × 賃貸割合)

建物も固定資産税評価額をもとに評価されるため、現金で保有する場合と比べて相続税評価額が低くなる傾向があります。

賃貸用物件の建築に際しては、賃貸需要、建築代金、賃料の推移、修繕計画、建物管理契約などを十分に考慮しておく必要があります。

相続税の軽減額をシミュレーションする際は、節税だけに気を取られず、遺産分割がしやすい状態であるかどうか、納税資金が足りる状態であるかどうか、対策の軸になっている家族が認知症になっても問題ない状態であるかどうかといったことにも配慮しておくとよいでしょう。

土地の評価額を下げる節税対策②土地の評価減となる特例の利用

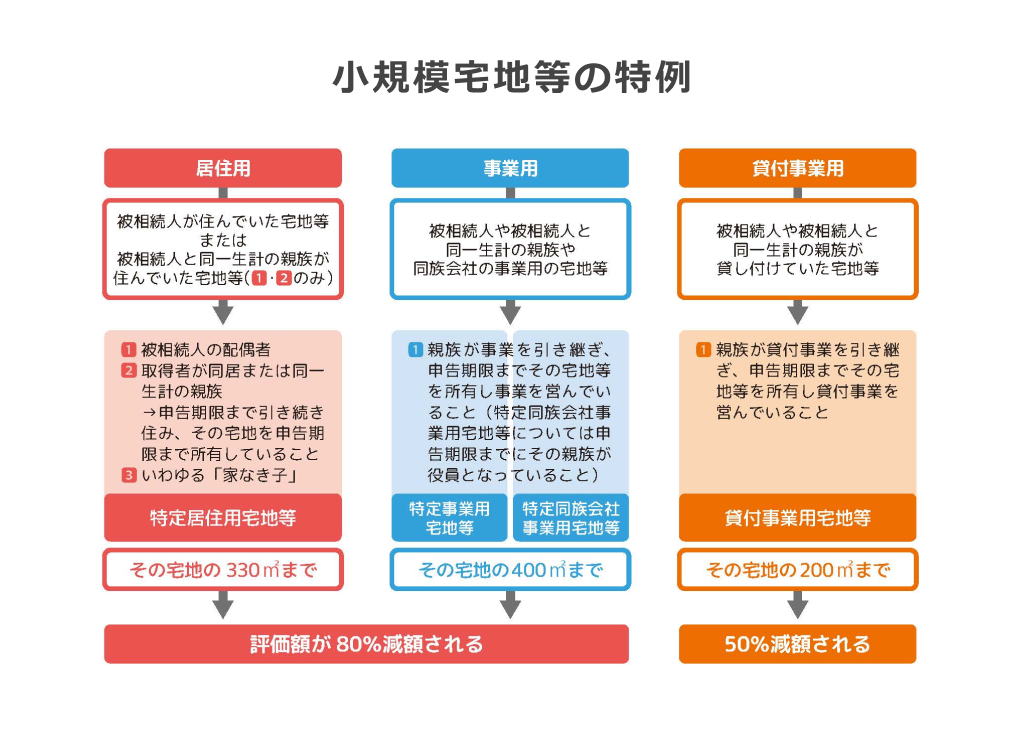

土地を相続する際に適用できる特例の1つに「小規模宅地等の特例」があります。

小規模宅地等の特例は要件を満たすのが難しいため、適用を検討する際は、専門家に相談しながら慎重に進めることをおすすめします。

この特例を上手く活用することができれば、相続税の負担を大幅に軽減することができます。

小規模宅地等の特例に関する詳細はこちらをご参照ください。

小規模宅地等の特例を利用することで、土地の相続税評価額を最大で8割も下げられる可能性があります。適用要件や必要書類、計算方法について解説しています。

被相続人などの居住用として利用していた土地の場合

相続した土地が特定居住用宅地等に該当する場合、330m²を上限として80%の評価減が可能です。

亡くなった方と同居していた親族が土地を相続して住み続ける場合などに適用可能です。

事業用宅地等として利用されていた土地の場合

相続した土地が貸付事業以外の事業用宅地等に該当する場合、400㎡を上限として80%の評価減が可能です。

自宅として使っていた居住用の土地(特定居住用宅地等)と自営の店舗や事務所などに使っていた事業用の土地(特定事業用宅地等)など、両方の要件を満たせば、完全併用により最大で合計730 m²まで特例を併用することもできます。

相続した土地が貸付事業用宅地等に該当する場合、200㎡を上限として50%の評価減が可能です。

| 例の区分 | 対象面積 | 減額割合 |

|---|---|---|

| 特定居住用宅地等 | 330㎡まで | 80% |

| 特定事業用宅地等 | 400㎡まで | 80% |

| 貸付事業用宅地等 | 200㎡まで | 50% |

上記のとおり、小規模宅地等の特例は、用途によって適用できる面積が決まります。

また、特例を適用する土地は、適用要件に該当していれば対象面積を限度に複数選択できるため、例えば、貸付事業用宅地等の特例は路線価が高い土地に適用することで大きな効果を得られます。

そのため、小規模宅地等の特例を適用する土地は、複数のシミュレーションを行い、有利な組み合わせを検討するのがおすすめです。

更に効果を得るためには、所有不動産を売却して都心の一等地に収益物件を購入するなどの選択肢もあります(資産の組み換え)。

小規模宅地等の特例を適用した事例については、こちらの記事もご覧ください。

「小規模宅地等の特例」を計画的に使用することで相続税額を約半分に抑えた事例をご紹介しています。

土地の評価額を下げる相続税対策③利用区分を明確にしておく

土地の相続税評価は、原則として利用区分ごとに行われるため、事前に区分を明確にしておくことで評価の誤りを防ぐことができます。

例えば、自宅のすぐ隣に貸駐車場がある場合、通常は自宅の敷地と貸駐車場の敷地を分け、それぞれ別に評価額を計算します。

計算に際し、どこまでが自宅の敷地で、どこからが貸駐車場なのか、その境界が客観的に判断できない場合、相続発生後に利用単位を調査する必要があります。

しかし、相続税の申告期限は10か月と限られています。

その間に財産の洗い出しや遺産分割協議なども行わなければならないため、これらの調査に十分な時間を確保できない可能性があります。

その結果、適正な区分として評価できず、誤った評価をしてしまうリスクが生じます。

このようなリスクを防ぐために、事前に自宅と貸駐車場の間にコンクリートブロックやフェンスなどを設置し、利用単位を明確にしておくのも一案です。

なお、相続税評価の観点でいえば、境界確定測量を伴う分筆までを行う必要はありません。

事前に利用区分を明確にしておけば、相続税評価の時点で現況測量を行うことでも対応できます。

利用単位の分け方によって評価額が大きく変わる場合もありますので、不安な方は事前に相続税土地評価に詳しい税理士事務所などに相談し、利用単位の分け方や分筆の要否を確認しておくと良いでしょう。

この事前対策によって必ずしも土地の評価額が下がるわけではありませんが、過大評価による相続税の納めすぎを防ぐことができます。

評価単位の区分方法について知りたい方はこちらをご覧ください。

土地の評価単位を間違えると、相続税評価額を正しく算出することはできません。区分方法や地目の種類について解説しています。

土地の相続税評価についてよくある質問

相続の手続を進める中で、多くの方が疑問に感じるポイントをまとめました。正しい知識を持つことが、不安を解消するための第一歩となるでしょう。

建物の評価額は、固定資産税評価額と同じですか?

建物の評価額は、固定資産税評価額と同じです。

賃貸アパートなどの賃貸物件を所有していた場合は、借家権割合と賃貸割合を考慮して計算します。

借家権割合は原則として30%です。

固定資産税評価額×(1-借家権割合30%×賃貸割合)

もし賃貸割合が100%であれば、固定資産税評価額の70%が相続税評価額となります。

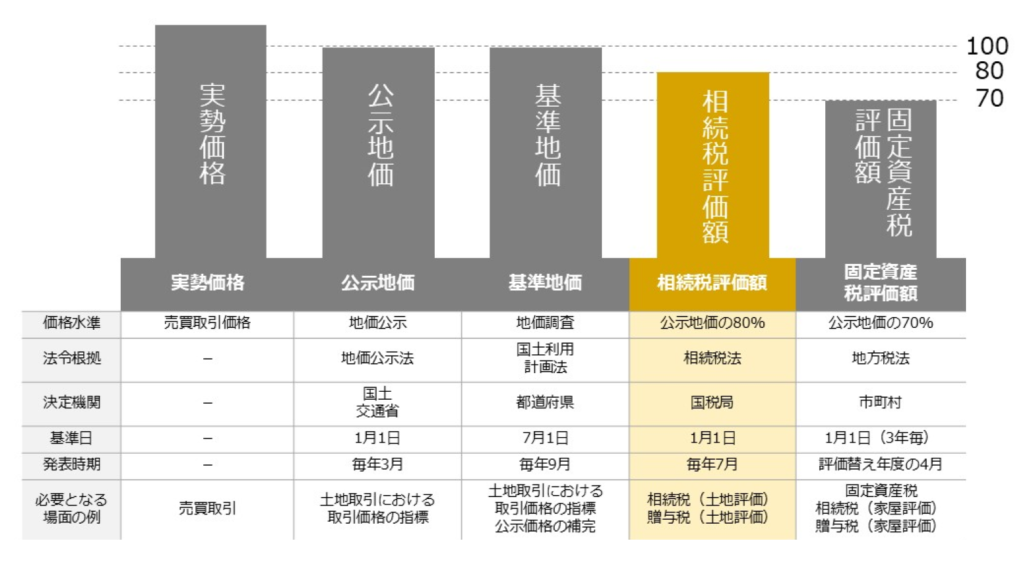

土地の相続税評価額の概算額を簡単に出す方法はありますか?

上記の図をご覧ください。

相続税評価額は公示地価の80%、固定資産税評価額は公示地価の70%が目安となっています。

そのため、土地の固定資産税評価額がわかれば、相続税評価額の概算を出すことができます。

土地の相続税評価額=固定資産税評価額 ÷ 0.7 × 0.8

しかし、実際の相続税評価額は「財産評価基本通達」という複雑なルールに基づいて計算しており、上記のような単純な計算式では、求められません。

簡易的な計算では相続税の概算額を見誤ってしまい、不要な相続対策を行ってしまう可能性もあるため相、特に土地をたくさん所有されている方は、できるだけ詳細に土地評価を行うことをおすすめします。

相続税申告後に評価額の誤りに気付いたときは、どうしたらいいですか?

相続が発生してから5年10か月以内であれば、当該相続税申告の更正の請求を行うことで、納めすぎた相続税の還付を受けることができます。

一般的には、この申請を「相続税の還付手続」と呼びます。

納めすぎているかどうかは、専門家による無料診断で確認できます。

期限が過ぎると申請できなくなりますので、期限内に相談しましょう。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

立地の悪い土地や売りにくい土地でも、相続財産として評価しないといけませんか?

相続財産の評価はご自身の判断ではなく、財産評価基本通達に基づいて評価を行う必要があります。

その結果、相続税評価額が予想以上に高くなることがあります。

その場合は、相続税土地評価に強い税理士事務所等に相談して、当該評価が適正か、または不動産鑑定評価が適用できないか相談してみてください。

贈与税を計算するために土地を評価する際も、相続税の土地評価と同じルールですか?

はい。贈与税を計算する際も財産評価基本通達にのっとり、相続税と同じルールで土地を評価します。

相続税と贈与税では、税率や特例などが異なりますので、最終的に納める納税額は異なります。

不動産鑑定評価による節税対策

前述のとおり、土地は評価方法によって相続税額が大きく変動する可能性があります。

しかし、国税庁が定める評価方法だけでは、土地の個別性を十分相続税評価額に反映することは難しいため、実際に売却する価格(時価)よりも相続税評価額の方が高くなってしまうケースがあります。

この場合、不動産鑑定評価額を相続税評価額として適用するのも検討材料の1つとして有効です。

ただし、どんな不動産にも不動産鑑定評価額を適用できるわけではありません。また不動産鑑定評価の報酬もそれなりにかかることや、思ったより不動産鑑定評価額下がらなかったり、評価書の内容(説得力)に差が生じることもあります。

このため、不動産鑑定評価を検討する際は、相続税土地評価において経験豊富な税理士事務所に相談し、費用対効果を考慮したうえで進めていきましょう。

不動産鑑定評価とは

不動産鑑定評価とは「不動産の鑑定評価に関する法律」において「土地もしくは建物またはこれらに関する所有権以外の権利の経済価値を判定し、その結果を価額に表示すること」と定められています。

不動産の専門家である不動産鑑定士が、対象不動産の経済的な価値を客観的かつ公平に評価することで算出します。

相続税の土地評価に使用する以外に、遺産分割、裁判、同族間取引、不動産の交換など、客観的な不動産評価が必要となる場合に使用します。

参考:e-Gov法令検索.「不動産の鑑定評価に関する法律」.第一章 第二条.(参照 2024-08-27)

不動産鑑定評価の方法①取引事例比較法

不動産鑑定評価の算出方法には、「取引事例比較法」「原価法」「収益還元法」の3種類があります。

取引事例比較法とは、相続税評価の対象不動産と類似する過去の取引事例を比較して、相対的な評価額を算出する方法です。

対象不動産の近隣で過去に行われた不動産取引の事例をリサーチし、ピックアップした事例の不動産取引価格に個々の要因となる比較・補正を行うことで評価額を算出します。

複数ある過去の事例のうち、取引日が近く(半年以内が望ましい)、かつ立地条件や敷地面積などの細かな要素が類似するものをピックアップすると、より市場価格に近い評価額を算出することができます。

また、過去の取引事例から現時点において価値を目減りさせるような要素が発生していれば、それらも評価に反映できます。

不動産鑑定評価の方法②原価法

原価法とは、対象不動産(建物または、その敷地)を再取得する際にかかる費用(再取得費用)に対し、減価修正を行って評価額を算出する方法です。

原価法による評価には、以下のようなメリットがあります。

- 敷地の現行価値を評価額に反映できる。

- 建物の老朽化を評価額に反映できる。

以下は、原価法による中古建物評価の計算例です。

評価額=1㎡あたりの単価×総面積×残存年数(法定耐用年数-築年数)÷法定耐用年数

原価法によって適正な評価額を計算するには、減価修正(耐用年数に基づく方法や観察原価法などがあり、これらを併用して減価額を査定)を適切に行う必要があります。

不動産鑑定評価の方法③収益還元法

収益還元法とは、不動産から生じる将来的な収益を基準として現在の評価額を割り出す方法です。

収益還元法による計算の手順としては、まず、対象不動産から生じる将来の収益を予測します。

次に、予測した収益を現在価値に割り戻し、さらにその価値をベースにして評価額を算出します。

収益還元法は不動産の収益性に着目した方法のため、賃貸用不動産や賃貸以外の事業に要する不動産の価格を求める場合に適してます。

相続税の土地評価で不動産鑑定評価が役に立つケースについては、こちらの記事でも解説しています。

相続税評価と不動産鑑定評価の違いや、相続手続き内で不動産鑑定評価が役立つケースについてご紹介します。

まとめ

土地の相続税評価額をご自身で算出することは可能ですが、適正な評価額を算出するためには、専門的な知識が必要であり、税理士や不動産鑑定士等の専門家の判断が重要です。

不動産に特化した相続専門の税理士などに依頼することで、ご自身で計算した場合よりも数百~数千万円単位で評価額が下がる可能性がありますので、土地を多くお持ちの方は専門家への相談をおすすめします。

また、専門家による土地評価のメリットは上記以外にもいくつかあり、例えば、遺産分割協議で争族トラブルのリスクを減らしたり、代々受け継いできた土地の売却を回避して大切な財産を守るなどの利点があげられます。

土地を相続する場合の節税対策は、適正な土地評価にかかっているといっても過言ではありません。

相続税は一度納めても、5年10か月以内であれば還付の手続が可能であるため、相続や不動産分野に長けた税理士に早めに相談しましょう。

フジ相続税理士法人のように、不動産鑑定士と協働しているところを選ぶのもおすすめです。

相続税申告期限までに専門性の高い税理士への相談が難しい場合は、納税後、5年10か月以内に相続税還付可能性の無料診断を行うのも方法の1つです。

適切な納税であったかどうかのセカンドチェックが簡単にできます。

フジ総合グループでは、相続専門の税理士に加え、不動産鑑定士といった不動産のスペシャリストが土地評価を行います。多面的な視点でチェックを行うため、合理的で適正な評価額を算出できます。