※「広大地評価」は、2017年12月31日以前に相続が起こった方の還付手続きに適用が可能です。2018年1月1日以降に相続が起こった方の還付手続きには「地積規模の大きな宅地の評価」が適用されます。詳しくは下記のコラムをご覧ください。

面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

| 依頼者: | 三重県 村上様(仮称) |

| 依頼内容: | 4,000万円近くの相続税が発生し、家業である材木加工業の経営も苦しい中、大変な苦労をして納税を済まされたとのこと。「100万円でも200万円でも戻ってくるならありがたい」とのご依頼でした。 |

| 減額要因: | ■複数の店舗が長屋式に入っている貸家の敷地 住宅地図上は一体で利用されているにも関わらず、道路側と奥側の二つに分けて評価がなされていました。 |

三重県にお住まいの村上様は、4年半前にお父様を亡くされ、複数の土地を相続されました。

あるとき、友人に当グループの「相続税還付手続き」のサービスを紹介され、興味がわいたことから、相続税の見直しをお任せいただけることになりました。

当時は4,000万円近くの相続税が発生し、家業である材木加工業の経営も苦しい中、大変な苦労をして納税を済まされたとのことで、「100万円でも200万円でも戻ってくるならありがたい」とのご依頼でした。

相続税還付に関する詳細はこちらをご参照ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

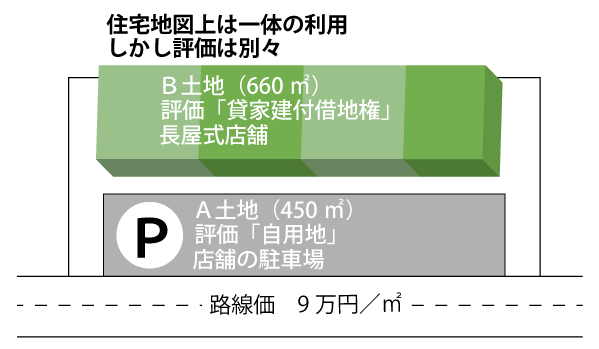

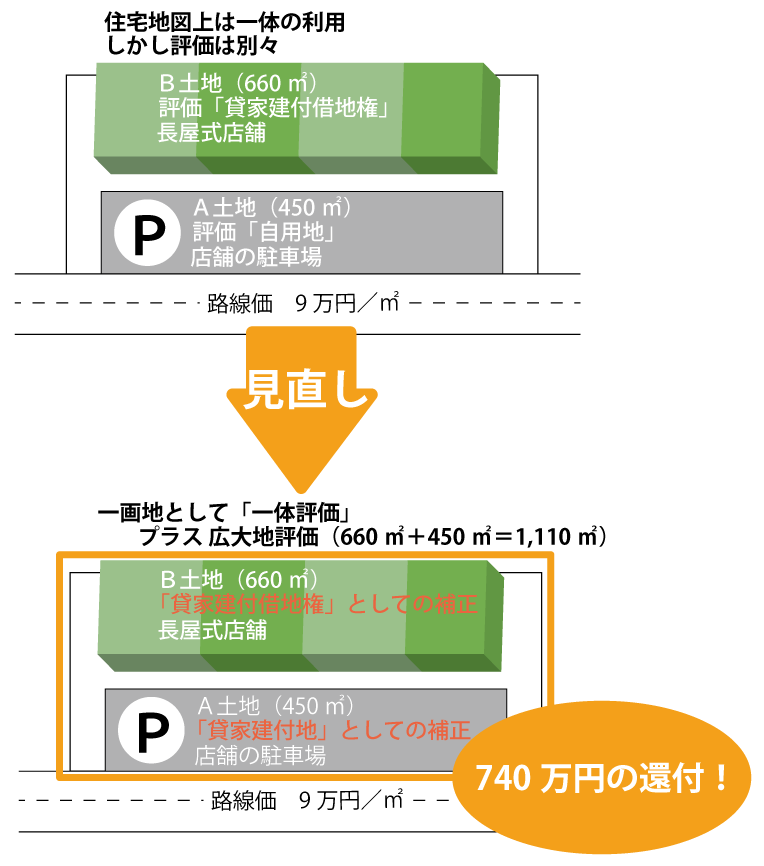

一体利用の土地を2つに分けて評価していた

村上様が相続された土地は、自宅敷地、家業である木材加工業の工場の敷地、アパート敷地、そして街道沿いにある複数の店舗が長屋式に入っている貸家の敷地でした。

ご自宅にお伺いし相続税の申告書を拝見しましたが、自宅敷地、工場敷地、そしてアパート敷地の評価は適正に行われており、一見したところ、主だった「減額要素」は見当たりませんでした。

ただひとつ、複数の店舗が長屋式に入っている貸家の敷地の評価方法に、なんとなく違和感を覚えました。

住宅地図上は一体で利用されているにも関わらず、評価単位を道路側と奥側との2つに分けて評価していたのです。

道路側(以下A土地という)は村上様の父親名義で、「雑種地」として「自用地評価」、奥側(以下B土地という)は村上様の父親が借地権を有している土地で、「貸家建付借地権の評価」となっていました。

自宅や自用店舗の敷地、青空駐車場など、他人の権利が付着していない土地のこと。土地所有者が自由に利用することができる。

土地を借り受けた人が、その土地上に建物を建て、その建物をアパートやマンションとして第三者に貸し付ける権利のこと。

「一体評価」が妥当と判断

村上様に現地を案内してもらい実際に敷地も拝見しましたが、やはりA土地とB土地との間にはっきりとした境はなく、敷地全体を店舗敷地として一体で利用されています。

一方、道路側のA土地は店舗に来客されたお客様専用の駐車場として利用されているため、B土地にのみ建物が建っているとも判断できます。

このような土地の場合、どう評価するのが原則なのでしょうか?

この場合、A土地部分とB土地部分を「一画地」として「一体評価」するのが原則です。

一体評価したうえで、A土地部分に関しては「貸家建付地」としての補正、B土地部分に関しては「貸家建付借地権」としての補正を面積按分してそれぞれに行うことになります。

A土地上に建物は建っていませんが、「貸家」の敷地であることには変わりありませんので「貸家建付地」としての評価がよいのです。

地積が大きくなり、広大地評価が可能に

当初の申告時においては、A土地(約450㎡)とB土地(約660㎡)を別個に評価していたことから、いずれも「広大地評価」の面積要件を満たすことができず、「原則的評価」を行っていました。

ところが、一体評価することによって、合計地積が約1,110㎡となり、「広大地評価」適用の可能性まで出てきたのです。

街道沿いの店舗敷地として利用されているため「広大地評価」の適用は難しいことも考えられましたが、「道路背後地には普通住宅が集積していること」や、「容積率が200%の地域であるが、現況、著しく容積率が未消化な状態であること」等を考慮し、「広大地評価」は可能であるとの判断し、これらの説得材料を付した「評価意見書」を添付し、手続きを行いました。

上記内容を織り込んだ評価意見書を添付し、更正の請求を行った結果、広大地評価の主張を含め、当グループの請求通りの全額還付が認められることになりました。

その結果、元々の納税額が約3,870万円だったものが、3,130万円に更正され、なんと740万円もの相続税が還付されることになったのです。

「100万円でも200万円でも戻ってきてくれたらありがたい・・・」と思って始めた手続きだっただけに、村上様には大変お喜びいただくことができました。

今回のポイント

- 他の地主から借りている「土地(借地権)」と自分の所有する土地を一体で利用している場合には、個別に評価をするのではなく、「一体評価」をすることが原則である。

- 借地上に貸店舗、貸家、貸事務所等が存する場合には、「貸家建付借地権」としての評価となる。

- 実際に建物が建っていなくても、上記のように「一体評価」した敷地上に建物が存する場合には、「自用地」ではなく「貸家建付地」としての評価が可能である。

- 「広大地評価」の適用が妥当かどうかはっきりとしない場合には、不動産鑑定士等による「評価意見書」が有効となる場合がある。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。