| 依頼者 | 岐阜県 小峰様(仮名) |

| きっかけ | 保険会社の方から、当グループの「相続税還付の手続き」のサービスを紹介されたことがきっかけで、相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■建築基準法上の道路ではない前面通路に路線価相当額を算定して評価を行っていた。 路線価は本来、宅地(建物の敷地)を評価するために設定されるものであり、土地に建物を建てるためには、原則としてその土地が建築基準法上の道路に接道している必要があります。当初の申告書では、対象不動産の全面通路が建築基準法上の道路でないにも関わらず、路線価相当額を算定して、評価を行っていました。 |

岐阜県にお住まいの小峰様(仮名)は、3年前にお母様を亡くされ、いくつかの不動産を相続されました。

保険会社の方から、当グループの「相続税還付の手続き」のサービスを紹介されたことがきっかけで、相続税の見直しをお任せいただけることになりました。

相続税還付とは、納めすぎていた相続税の返還を税務署に求める手続きです。ここでは、相続税還付手続きのメリット、税理士選びで失敗しないためのポイントなど、相続税還付の制度や手続きについて分かりやすく解説します。

道幅が狭い道路に面した土地

小峰様のご自宅にお邪魔し、相続税申告書等の資料の調査、土地の現地調査をさせていただく中で、ある気になる点を見つけました。

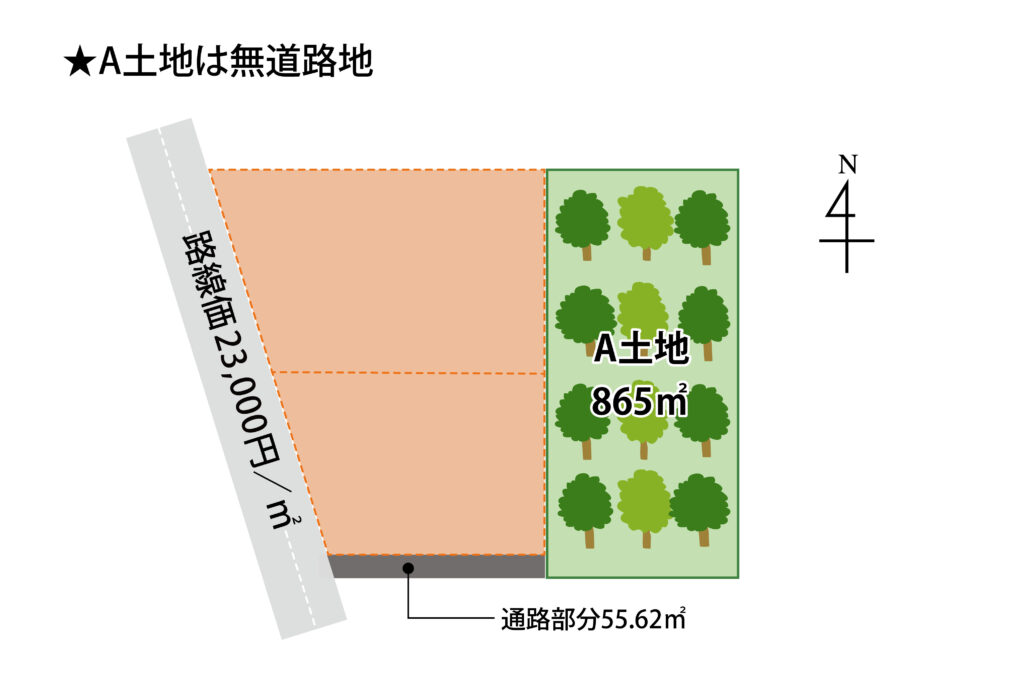

畑であるA土地は木が植えられ、車が通れるような幅もない南側通路に面しています。

小峰様は普段、この南側通路を土地への出入りに使用していましたが、この通路に路線価は付されておりません。

なお、対象不動産から少し離れた西側の道路には23,000円/㎡の路線価が付されており、当初の申告書上では、その路線価を基に対象不動産の全面通路の路線価相当額を算定して評価を行っています。

「この南側通路が建築基準法上の通路であって、A土地に建物が建てられるのか?」と、私たちは疑問を抱き、資料をお預かりして検証を行うことにしたのです。

建築基準法上の道路とは

建築物の敷地や構造について定めた建築基準法によると、市街化区域など、「都市計画区域」と「準都市計画区域」内にある土地には、規定の間口で「道路」に接していない場合、原則、建物建築が認められません。

ここでいう「道路」とは、「建築基準法が規定する道路」を指し、国道や県道、市道などの公の道路のほか、個人が所有する私道なども要件を満たすことで該当する場合があります。

今回のケースのように、「建築基準法上の道路」ではない、単なる通路(法定外道路)には注意が必要です。

路線価とは、本来、「宅地の価額がおおむね同一と認められる一連の宅地が面している路線ごとに設定」され、その路線に接する敷地に、建物を建てられることを前提として定められています。

つまり、単なる通路にのみ接する土地には、基本的に建築が許可されないため、無道路地評価を行うことになります。

なお、建物建築が認められる周辺の道路の路線価と、十分な価格差がつけられているかどうかの検証を行った結果、両者の価格差が不十分であると考えられる場合には、当該路線価を採用しないことが合理的とされる場合があります。

建築基準法上の道路に接していない宅地(無道路地)は、相続税評価額を最大で40%減額することができます。無道路地の評価方法や注意すべきポイントについて解説します。

道路付けの見直し

土地の相続税評価額は、原則として路線価に土地の面積をかけて計算します。

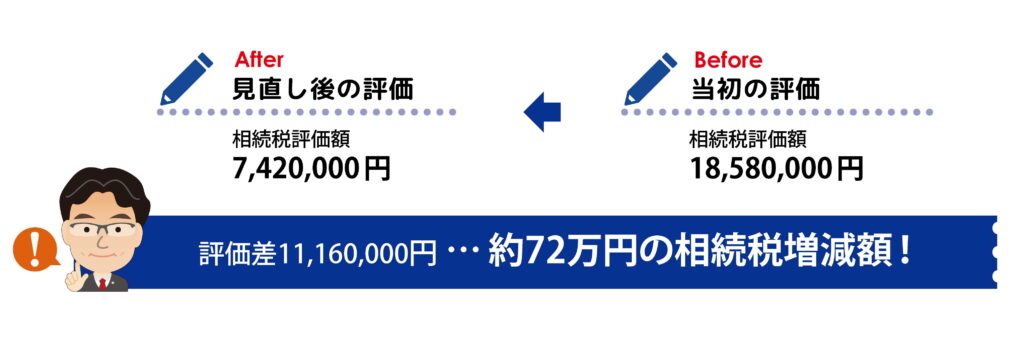

小峰様の申告書を拝見したところ、A土地の評価額は、対象土地の西側道路の路線価23,000円/㎡を基に、約1,858万円と求めていました。

しかし、上記のような評価ができるのは、対象の土地が建築基準法上の道路に接面している場合のみです。

改めて現地調査を行ったところ、A土地の周囲は畑で、住宅もまばらな地域でした。

小峰様が日常使用されている南側道路は特に舗装されているわけでもなく、車が通れるような道でもありません。

そこで、役所調査を依頼し、規制の状況を聴取したところ、南側道路は建築基準法上の道路ではないことが判明しました。

無道路地評価と宅地造成費控除を適用し相続税還付に成功!

「無道路地」の評価額は、無道路地(対象土地)から最も近接する路線価の付された建築基準法上の道路(ここでは西側道路)まで通路を開設すると想定して評価します。

つまり、A土地の場合は、西側道路の路線価23,000円/㎡に基づき、奥行価格補正を行い、不整形地の評価によって計算した価額から、通路に相当する部分の価額を控除して評価額を求めます(ただし、控除額は無道路地の価額の最大40%まで)。

この評価方法にしたがって計算した上で、A土地には樹木が生育しているため、伐採の造成費を控除したところ、742万円の評価額となりました。

調査結果を評価意見書にまとめ、税務署に更正の請求を行ったところ「無道路地」の評価が認められ、その他の土地の減額分も合わせて、小峰様には約72万円の還付金が振り込まれました。

今回のケースのように、土地が接面する道路の種類により、土地の評価額に大きな影響を与えます。

また、建築基準法上の道路ではないのに路線価が付されているケースもしばしばあります。

その土地が接する道路の種類によって、評価上、注意すべきポイントが異なるため、状況把握を的確に行うことが重要で、それが適正な評価額の算出につながります。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。