※「広大地評価」は、2017年12月31日以前に相続が起こった方の還付手続きに適用が可能です。2018年1月1日以降に相続が起こった方の還付手続きには「地積規模の大きな宅地の評価」が適用されます。詳しくは下記のコラムをご覧ください。

面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

もくじ

| 依頼者: | 静岡県在住 山下ご夫妻(仮名) |

| 依頼内容: | 当初の相続税申告の際、遺産分割等に注力したため、土地評価等の内容について十分な検討ができなかったとのこと。 「セカンド・オピニオンとして、申告内容が適正であったかどうか診断してもらえたら…。」とご連絡があり、相続税還付手続きをご依頼いただきました。 |

| 減額要因: | ■被相続人の自宅敷地 広大地評価が適用になる可能性が高いにも関わらず、マンション適地として広大地評価がなされていなかった。 ■被借入金残高の転記ミス 転記ミスのため、負債を少なく申告していた。 |

相続税還付とは、納めすぎていた相続税の返還を税務署に求める手続きです。ここでは、相続税還付手続きのメリット、税理士選びで失敗しないためのポイントなど、相続税還付の制度や手続きについて分かりやすく解説します。

養子縁組をした母がホームヘルパーTさんに全財産を相続・・・

静岡県にお住まいの山下ご夫妻の身に起こった相続は少々複雑です。

山下ご夫妻は、親の従姉妹であるA子さん(92歳/女性)がご主人に先立たれ、子供もいなかったことから、将来的な同居も視野に入れてA子さんと「養子縁組」をしていました。

しかし、当時はご夫妻の子供の通学先が遠方である等の理由で、養親であるA子さんとの同居は難しく、月に一度ほど様子を見に行く関係だったそうです。

その間、A子さんのお世話は、福祉施設から派遣されたホームヘルパーのTさんにお願いをしていました。

その後、A子さんの健康状態が思わしくない日が続き、A子さん本人の希望があったことや、Tさんからの強い申出もあり、TさんがA子さんの自宅で住み込みの介護を行うこととなりました。

ただ、そのころから徐々にTさんの言動や態度に不審な点が出てきたと言います。

今まではとてもにこやかに対応していたTさんですが、住み込み始めてしばらくすると、ご夫妻がA子さん宅へ訪問することに対し、露骨に嫌な顔をするようになり、やがて家の中にも上げてくれなくなったとのこと。インターホンを鳴らしても居留守を使われることもしばしばあったようです。

そんな状態を案じていた最中、ついにA子さんが亡くなり、相続が発生しました。

A子さんの葬儀を終えた夜、ご夫妻は、ホームヘルパーのTさんから大変な事実を告げられます。

実は、A子さんとTさんが養子縁組をしているというのです。

Tさんによると、同居中にA子さんからの申出があり、ご夫妻には内緒で養子縁組の手続きを済ませてしまったとのこと。

さらに、いつの間にか公正証書遺言まで作られており、そこには「全財産をTさんに相続させる」という旨が書かれていました。

ドラマのような話ですが、本当の話です。

ご夫妻は高齢のA子さんがTさんたちに仕組まれたのでは?と考え、遺言の「無効」を主張して争うことも考えたそうですが、相談した弁護士からも、「すでに公正証書遺言が残されている以上、ひっくり返すのは相当難しい」との説明を受けました。

結局、遺留分侵害額請求を行い、泣く泣く法定相続分の半分(夫妻合計でA子さんの相続財産の1/3)を相続することで決着しました。

そして、相続後10か月内の申告については、断絶状態のTさんとは別の税理士事務所で行いました。

ご夫妻が依頼をしたのは、金融機関から紹介された、スタッフが何十人もいるような大手税理士法人で、担当した若い税理士は対応もよく、申告手続きは無事終わったとのことでした。

遺言者が遺言の内容を公証人に伝え、公証人がこれに基づき作成する遺言のこと。遺言書には、①自筆証書遺言 ②秘密証書遺言 ③公正証書遺言 の3つがあり、公証人が関与して作られる公正証書遺言が3つの中で一番信頼性が高い。

「一部の相続人に全財産を相続させる」など、特定の者にだけ有利な内容の遺産分配がなされた場合に、一定の範囲の法定相続人が自己の最低限の遺産の取り分を確保することのできる制度のこと。当事者間で話合いができない場合には、遺留分権利者は家庭裁判所の調停手続きを利用することができる。

「広大地評価」の適用可能性ありと判断

申告からしばらく経過したある日、ご夫妻は当グループの相続税還付に関するセミナーに参加されました。

「申告自体は何とか無事に終えたものの、遺産分割等に労力を割かれ、土地評価等の内容について検討する余裕がなかった。セカンド・オピニオンとして、申告内容が適正かどうか判断してもらえたら…。」

セミナーがご縁となり、相続税還付可能性のチェックをお任せいただきました。

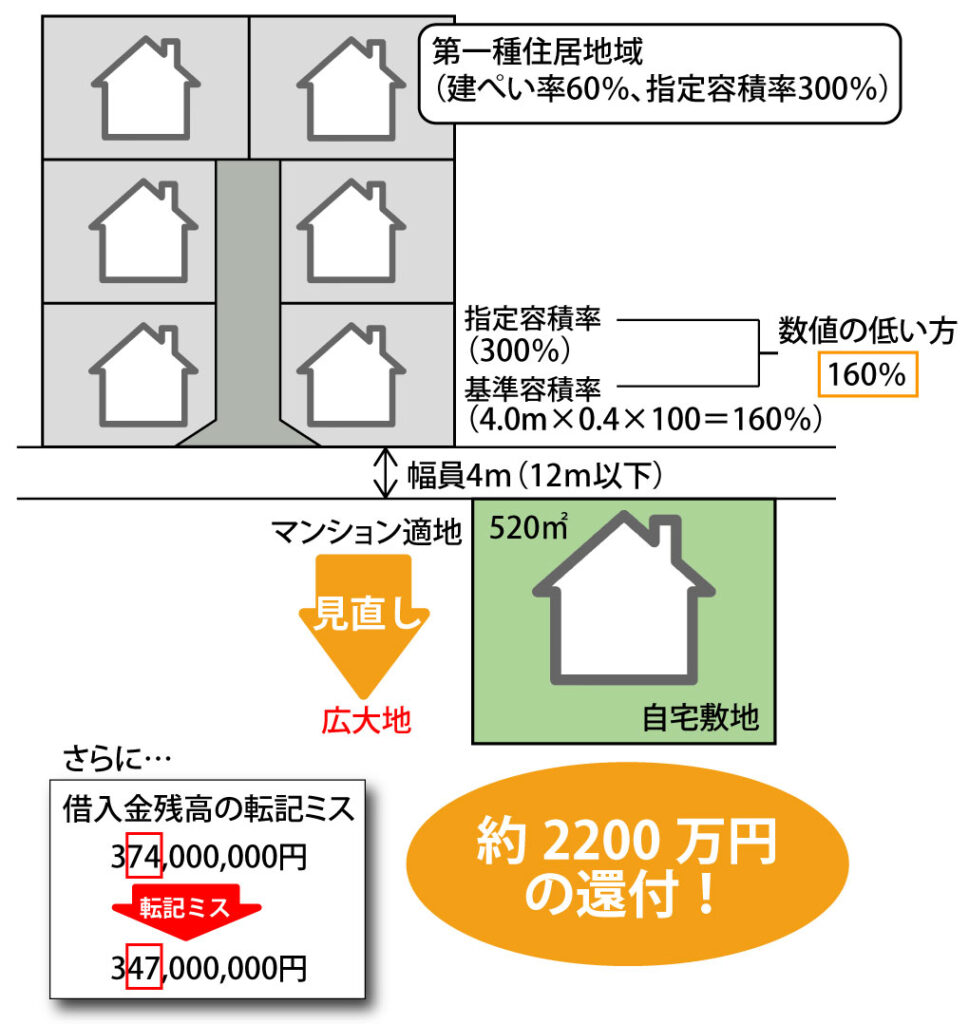

申告書を入念にチェックし、減額要素として当グループが着目したのは、被相続人(A子さん)の自宅敷地(500㎡)の部分です。

この土地は、都市計画法により、第一種住居地域(建ぺい率60%、指定容積率300%)に指定されていました。

指定容積率が300%であることから、階層のある建築物を建てることが可能であること、また、最寄駅から徒歩5分と利便性に富む立地であることから、当初の税理士先生は、対象地を広大地ではなく、マンション適地と判断し、申告を行いました。

しかし、実際は、対象地の前面道路の幅は4mしかありませんでした。

前面道路の幅が12m以下の場合は、(前面道路幅員(m))×0.4×100で基準容積率(建築基準法第52条2項)を求め、この値と指定容積率を比較し、どちらか小さい方を容積率とします。

今回は、「4m×0.4×100=160%<300%」。

つまり、容積率は160%であり、マンション適地が妥当とは言えません。

また、道路を挟んだすぐ向かいには、開発道路を入れての戸建て住宅も散見されました。

そもそも、広大地評価とは、広い土地で開発行為を行うとした場合に、道路を通さないと区画分譲などができないため、その負担を考慮し減額が認められる評価方法のこと。

その例が目の前にあったということになります。

以上の点から、広大地評価が適用になる可能性が十分にあると判断しました。

「借入金残高の転記ミス」も見つかり、約2,200万円の相続税還付に成功!

さらに、土地評価以外でも明白かつ重大な申告誤りが発見されました。

借入金残高の転記ミスです。

金融機関発行の借入金残高証明書に記載されている借入金残高は3億7,400万円であるのに対し、申告書の負債欄に記載されていた借入金の残高は3億4,700万円。

なんと、1,000万円の位と100万円の位が逆に転記されていたのです。

これだけでも約2700万円も負債を少なく申告しており、その負債分をそのまま過大申告(相続財産を多く申告)していたことになります。

人間が作業を行っている以上、誰にでも必ずミスは起こり得るもの。やはり、二重三重のチェック体制は欠かせないものだと、われわれも襟を正す思いでした。

結局、「広大地評価の適用」と「負債の転記ミス」の減額更正で、ご夫妻には約2,200万円もの相続税が還付されることとなりました。

今回のポイント

- 「一部の相続人に全ての財産を相続させる」旨の遺言書があったとしても、遺留分侵害額請求をすることにより、法定相続分の1/2までの相続を受けることができる。相続人が直系尊属のみの場合は1/3まで。

- 一見、マンション適地として「広大地評価」が適用できない土地であっても、前面道路幅員が4m等狭い場合には、全面道路幅員による容積率制限(建築基準法第52条2項)がかかり、「広大地評価」が可能となる場合がある。

- 「広大地評価」の適用が妥当かどうかはっきりとしない場合には、不動産鑑定士等による「広大地評価意見書」が有効となる場合がある。

- 相続人全員での還付手続きが望ましいが、困難な場合には、いち相続人でも還付手続きは可能である。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。