※「広大地評価」は、2017年12月31日以前に相続が起こった方の還付手続きに適用が可能です。2018年1月1日以降に相続が起こった方の還付手続きには「地積規模の大きな宅地の評価」が適用されます。詳しくは下記のコラムをご覧ください。

面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

もくじ

| 依頼者 | 千葉県 永野様(仮名) |

| きっかけ | 地主向けの雑誌に掲載されていた当グループの相続税還付セミナーの広告に目が留まり、気になって申し込みをして聴講したところさらに興味を持っていただき、当グループに相続税の見直しをお任せいただけることになりました。 |

| 減額要素 | ■実際の利用単位と地積評価を再検討し、広大地評価を適用 相続税土地評価では、宅地の評価は利用の単位となっている1画地の宅地ごとに評価するとされています。本ケースでは、自宅とそれに隣接する貸家建付地・月極駐車場の土地において、相続時点の利用の現況に沿って評価されておらず、利用可能な広大地評価を十分に適用できていませんでした。 |

千葉県にお住まいの永野様(仮名)は、4年前にお父様からいくつかの不動産のほか、現金、預貯金、有価証券などを相続されました。

相続税還付について詳しく知りたい方は、こちらをご参照ください。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

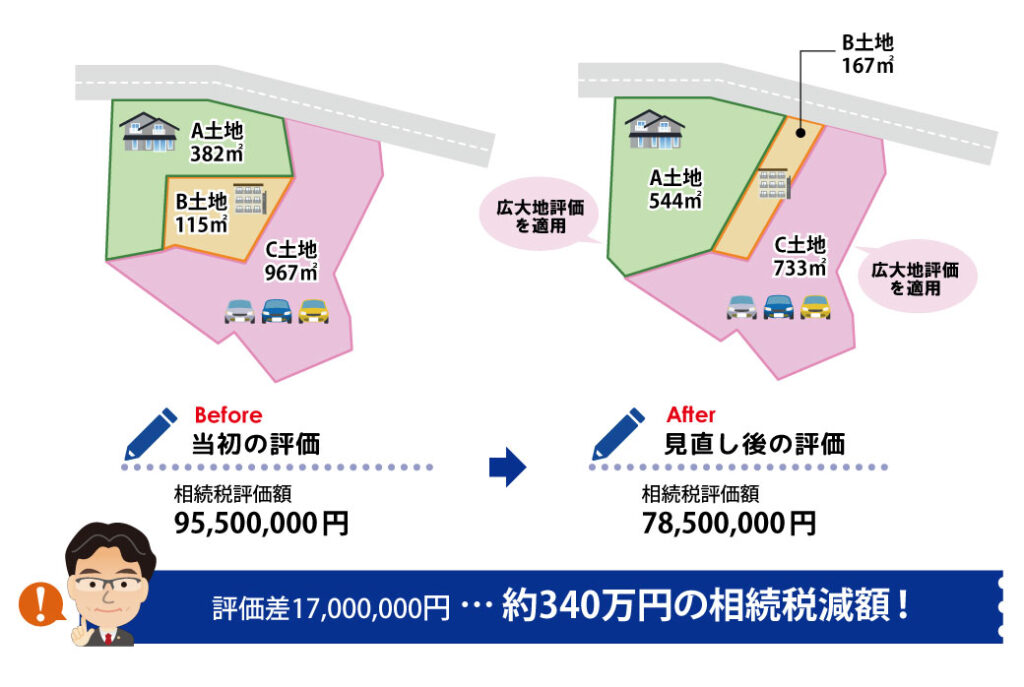

3つの評価単位に分けて評価されていた土地

永野様のご自宅に伺い、拝見した相続税申告書等の資料からは、主立った減額要素はないように思えましたが、続いて行った現地調査で、ある気になる点を見つけました。

永野様のご自宅(A土地)は、同土地に隣接する形で貸家建付地(B土地)と月極駐車場(C土地)が設置されており、3つの敷地面積を合わせると1,400㎡程度の広さの土地になります。

申告の際にはそれぞれの評価単位(自宅・貸家建付地・月極駐車場)に分けて評価が行われていました。

評価単位の分け方を再検討

当初申告時の評価単位の分け方について調査をすすめると、3つの土地の筆境で分けて評価していることがわかりました。

財産評価基本通達7(土地の評価上の区分)、7-2(評価単位)によると、「地目は課税時期の現況によって判定する」とあり、宅地については、「1筆単位で評価するのではなく、利用の単位となっている1画地の宅地ごとに評価する」とあります。

参照:財産評価基本通達7(土地の評価上の区分)、7-2(評価単位)| 国税庁

また、財産評価基本通達8(地積)によると、「地積は課税時期における実際の面積による」とあることから、評価単位の分け方を再検討する必要があると判断しました。

参照:財産評価基本通達8(地積)| 国税庁

評価単位を相続時の現況に改める

対象の宅地は互いに隣接し、さらに自宅・貸家建付地・月極駐車場それぞれの筆境は、その各利用敷地の境界ではありません。

「利用の単位となっている1画地の宅地ごとに評価する」および「地積は課税時期における実際の面積による」に該当することから、財産評価基本通達にしたがって、それぞれの宅地を正しい利用単位に分けて評価を改めることにしました。

「広大地評価」を適用し、相続税還付に成功!

A・B・C土地をそれぞれ正しい利用単位に改めると、A土地の敷地面積は544㎡、C土地の敷地面積は734㎡となり、それぞれ広大地評価の要件である500㎡(三大都市圏)を満たしたことで、当該土地の評価額は約1,700万円の減額となりました。

この考えに基づく評価意見書を作成し税務署に提出した結果、約340万円の相続税が戻ることになり、永野様にはお喜びいただくことができたのです。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。