※「広大地評価」は、2017年12月31日以前に相続が起こった方の還付手続きに適用が可能です。2018年1月1日以降に相続が起こった方の還付手続きには「地積規模の大きな宅地の評価」が適用されます。

面積が一定以上の宅地では、「地積規模の大きな宅地の評価」を適用することで、単純に路線価×地積で計算した評価額と比較して、約6~8 割の評価額に減額することができます。

| 依頼者 | 神奈川県 松原様(仮名) |

| きっかけ | 懇意にしている不動産会社から当グループの「相続税還付手続き」のサービスを紹介され、相続税の見直しをお任せいただけることになりました。 |

| 減額要因 | ■複数の貸家がある土地の評価上の区分 複数の貸家がある土地(貸家建付地)は、賃貸借契約の目的になっている各棟の敷地ごとに評価することを原則とします。このときに物理的一体性、機能的一体性を鑑みて各建物が一体のものとして機能しているかを検討することが必要になります。本事例は、これに基づいて適正な評価単位を判定した結果、減額が認められたものです。 |

神奈川県にお住まいの松原様(仮名)は、2年前にお父様から現金や預貯金、建物、土地などを相続されました。

あるとき、懇意にしている不動産会社から当グループの「相続税還付手続き」のサービスを紹介され、相続税の見直しをお任せいただけることになりました。

相続税還付については、こちらで詳しく解説しています。

相続税還付手続きの仕組みや手続きの流れ、メリットについて分かりやすく解説しています。

複数の貸家がある土地

松原様のご自宅に伺い、土地評価資料を拝見したところ、主立った減額要素はないように見受けられました。

しかし、続いて行った現地調査で、ある気になる点を見つけました。

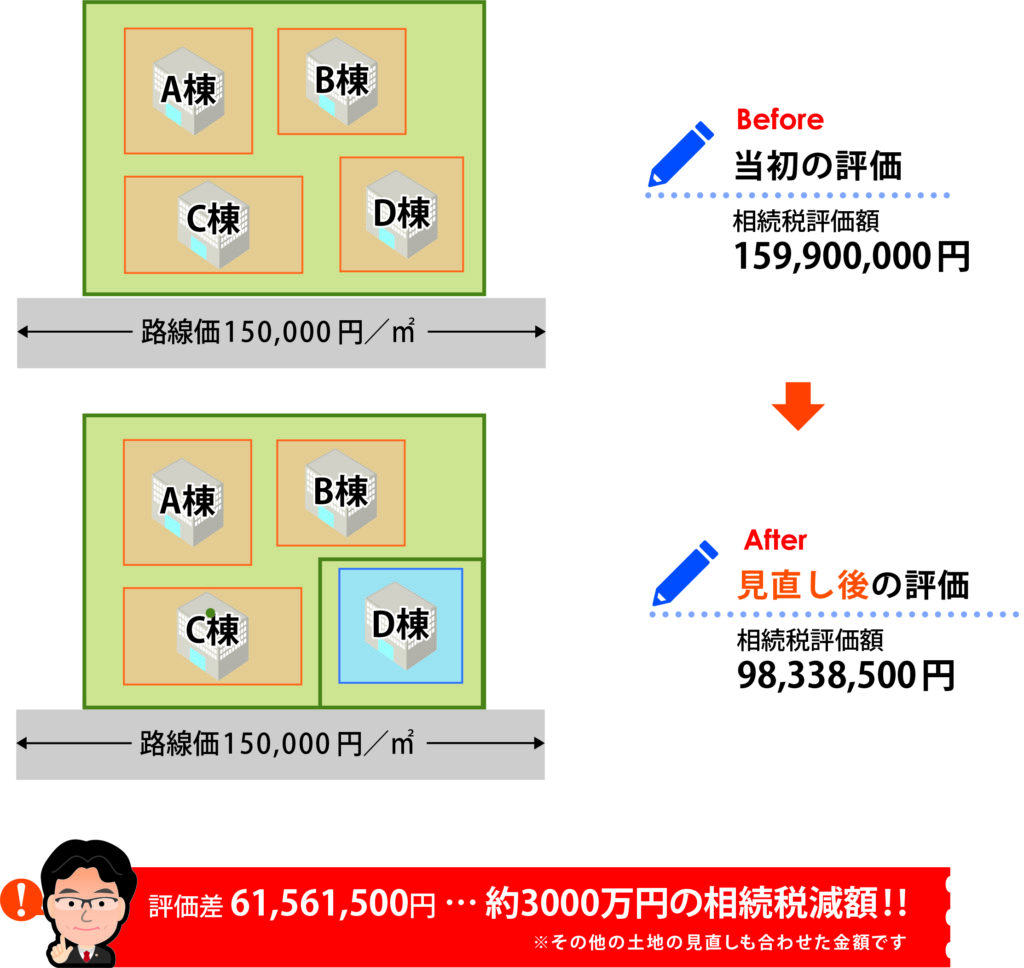

依頼者の松原様が所有の土地は、路線価15万円/㎡の道路に面しており、法人に貸している建物が4棟(A・B・C・D棟)建っていました。

各棟は外観からみて構造上独立しています。

当初の申告では、その4棟の敷地を一つの貸家建付地として1億5990万円と評価していました。

私たちはこの評価に疑問を抱き、資料をお預かりして検証を行うことにしたのです。

自身が所有する賃貸物件の敷地として利用している土地。

アパート、マンション、貸し戸建て、オフィスビル等が建っている土地がそれに該当する。

土地の活用に制限があるため、所有者が土地を使用している場合に比べて評価額が下がる。

機能的に一体かどうか

貸家の建つ宅地(貸家建付地)を評価する場合において、一団の土地に貸家が数棟あるときは賃貸借契約の目的になっている各棟の敷地ごとに評価するのが原則です。

ただし、このときに外観からみて構造上の一体性が認められない場合であっても、「機能的に一体かどうか」を確認することがポイントになります。

松原様へのヒアリングや資料調査を行っていくと、A・B・C棟はK社と、D棟はM社と建物賃貸借契約を結んでいることがわかりました。

このことから、A・B・C棟の敷地とD棟の敷地はわけて評価する必要があると判断しました。

評価区分を改め、相続税還付に成功!

A・B・C棟が機能的に一体であるかを調べると、A棟はK社の事務所、B・C棟はその営業活動を行う上で必要な資材や物資等を保管しておく倉庫として利用されていることが判明しました。

A・B・C棟は、K社の営業活動に不可欠なものであり、そのどれかが欠けても事業活動に影響を及ぼすことが容易に想像できます。

この点でA・B・C棟は「機能的に一体である」と判定できました。

以上のことから、評価上の区分をA・B・C棟の敷地とD棟の敷地とに改め、A・B・C棟の敷地には広大地評価を適用したところ、その評価額は合計で約9,833万円となり、約6,100万円も減額されました。

そして、他の土地の評価も見直して更正の請求を行ったところ、税務署に認められ、松原様には約3,000万円もの相続税が戻ってくる結果となったのです。

今回のポイント

複数の貸家のある土地(貸家建付地)は、賃貸借契約の目的になっている各棟の敷地ごとに評価することを原則とする。

当事例のようにA・B・C棟が物理的に独立していていたとしても機能的一体性が見られる場合には、各棟の敷地を一画地の土地として評価する。

相続税を納めすぎているかどうか心配になったら

もしも自分が相続税を納めすぎているかどうか心配なときは、相続税還付の無料診断を受けてみてはいかがでしょうか。

相続税申告書のお控え一式を用意するだけで、「相続税が戻りそうかどうか(還付可能性の判定)」、また「いくらぐらい戻りそうか(還付可能性概算額)」を診断できます。

自分が相続税を納めすぎているかどうか心配なときは、無料診断で解決することができます。 これまでご相談いただき無料診断を行ったお客様のうち、6割から7割の方に納めすぎの可能性が見つかっています。

これまで無料診断を受けた地主様のうち、約6割から7割の方に納めすぎが見つかっています。

放っておくと、お子様の相続、お孫様の相続でも納めすぎてしまう可能性もありますので、気になった方は一度「無料診断」を受けてみることをおすすめします。