不動産を相続する際は、相続登記の申請が必要です。

相続登記の申請は2024年4月1日から義務化されました。

違反した場合は、過料が科せられるおそれがあるため注意が必要です。

相続登記の申請にはさまざまな準備が必要なので、手続き方法をしっかりと理解しておきましょう。

この記事では、不動産を相続する際の申請方法や相続までの流れなどを詳しく解説します。

相続手続のポイントもご紹介しているので、ぜひ参考にしてください。

不動産相続でまず知るべき三つの基本

不動産相続を進めるにあたって、不動産をどのように分割するのか、誰が相続人となるのか、そして、故人の意思がどのように反映されるのかといった基本的な知識を理解しておく必要があります。

民法では相続人の順位が定められており、亡くなった方の遺言があればその内容が原則として優先されます。

不動産相続の三つの方法とは

不動産の分け方には、主に「現物分割」「代償分割」「換価分割」の三つの方法があります。

それぞれの特徴を理解し、相続人同士で最適な方法を話し合うことが円満な解決への第一歩です。

| 分割方法 | 概要 | メリット | デメリット |

|---|---|---|---|

| 現物分割 | 不動産をそのままの形で特定の相続人が相続する方法。 | 手続が比較的シンプル。 | 各相続人が受け取る財産の価値に差が出やすく、不公平感が生まれる可能性がある。 |

| 代償分割 | 特定の相続人が不動産を相続する代わりに、他の相続人へ代償金(現金など)を納める方法。 | 不動産を売却せずに、公平な遺産分割が実現しやすい。 | 不動産を相続する人に、代償金を納めるための十分な資金力が必要。 |

| 換価分割 | 不動産を売却して現金化し、その現金を相続人間で分割する方法。 | 1円単位で公平に分割できる。 | 思い入れのある不動産を手放すことになる。 売却には時間がかかる場合がある。 |

誰が不動産を相続するのか

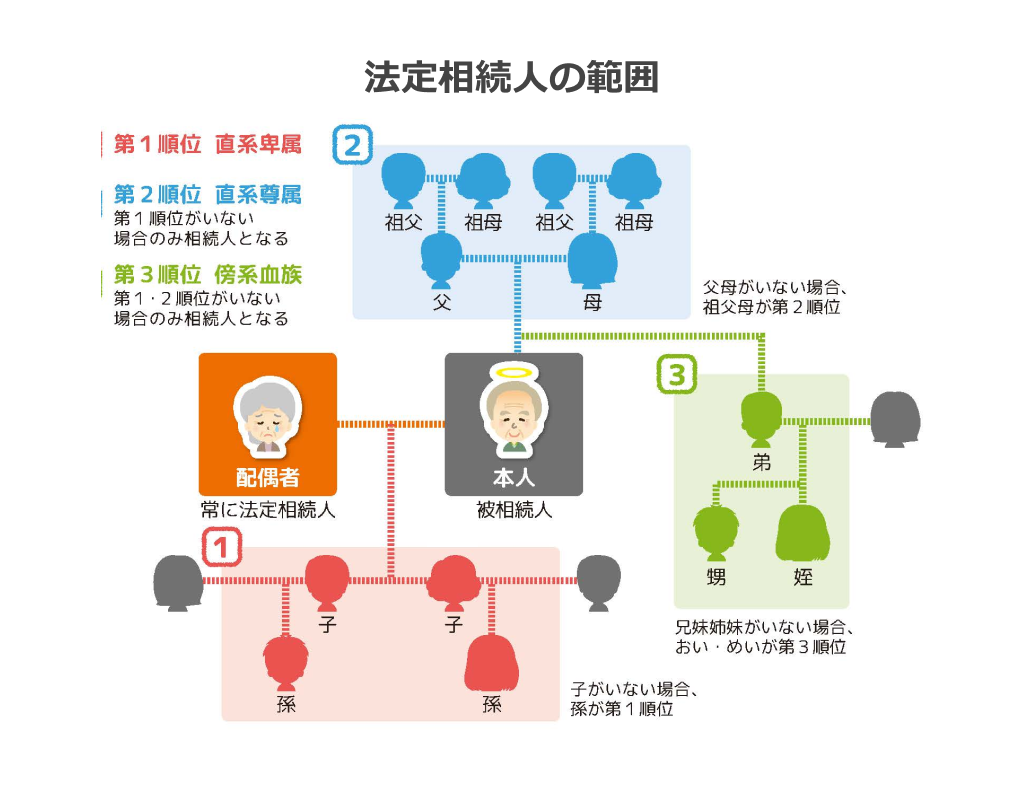

民法では相続人の順位が定められており、配偶者は常に相続人となります。

この規定により、配偶者が存命であれば、配偶者は必ず相続人になることになっています。

相続人となる順位は次のとおりです。

- 第1順位:子(亡くなっていれば孫)

- 第2順位:親(亡くなっていれば祖父母)

- 第3順位:兄弟姉妹(亡くなっていれば甥や姪)

子が存命の場合、配偶者が2分の1を取得し、残りの2分の1を子が人数で分けます。

また、子(直系卑属)がいない場合は、配偶者が3分の2、残りを親(直系尊属)が分けることになります。

子も親もいない状況では、配偶者が4分の3、残りを兄弟姉妹(甥姪)が分けることになります。

配偶者がいない場合には、第2順位以降の相続権が順位に移っていきます。

これらはあくまで法律上の基準であり、実際の相続では相続人全員で話し合う「遺産分割協議」によって、誰がどの不動産をどのくらいの割合で引き継ぐかを自由に決めることができます。

| 相続順位 | 相続人 | 法定相続分 |

|---|---|---|

| 第1順位 | 配偶者と子 | 配偶者が1/2、子が1/2(人数で等分) |

| 第2順位 | 配偶者と親 | 配偶者が2/3、親が1/3(人数で等分) |

| 第3順位 | 配偶者と兄弟姉妹 | 配偶者が3/4、兄弟姉妹が1/4(人数で等分) |

不動産を兄弟で相続する場合、法定相続分どおりに等分するのが原則ですが、実家の土地をきれいに分けるのは容易ではありません。代償分割や換価分割など、トラブルを防ぎ公平に分けるための具体的な5つの方法と手続きの流れを詳しく解説します。

遺言の有無が最優先

亡くなった方の遺言があれば、原則として遺言による財産の分割が優先されます。

遺言は故人の意思として尊重されるため、遺言がなければ希望どおりの遺産分割を行うことが難しくなります。

遺言には、遺産分割の内容や遺言執行者の指定とは別に、なぜそのような内容になったのかという想いを記す「付言事項」を記載することも可能です。

遺言は、ご家族へ気持ちを伝える最後のメッセージにもなり得るものです。

遺言の作成方法としては、証拠力が高い公正証書遺言があります。

公正証書遺言は、専門家が作成するため無効になる心配がなく、原本が公証役場に保管されるため紛失や偽造、変造の心配がないというメリットがあります。

さらに、家庭裁判所による「検認」も不要です。

参考:知っておきたい相続の基本。大切な財産をスムーズに引き継ぐには?【基礎編】 | 政府広報オンライン

不動産の相続登記は必要?

不動産を相続したら相続登記が必要です。

まずは相続登記の概要や相続登記の義務化について詳しく解説します。

相続登記とは

相続登記とは、被相続人が所有する土地や建物などの名義を相続人に変更する手続きのことです。

不動産の所有者は法務局の登記簿に記録され、どの不動産が誰の名義であるのかが分かるように管理されています。

登記簿は磁気ディスクをもって調製されており、所有者の名前や住所などの情報が保存されています。

不動産を相続する人は、相続の開始を知った日から3年以内に所有権移転登記(相続登記の申請)を行わなければなりません。

例えば、遺言で不動産の所有権を取得した場合や、遺産分割協議で不動産の相続が成立した場合は、相続登記の申請が必要です。

参考:法務省.「不動産登記のABC」.”登記記録(登記簿)とは?”(参照2024-04-29).

相続登記の義務化

前述のとおり、相続登記は2024年4月1日から義務化されました。

所有者が亡くなったにもかかわらず、相続登記がされていないことで「所有者不明土地」が全国で増加し、周辺環境への悪影響や公共事業の阻害などが問題視されたためです。

相続登記の義務化は、2024年4月1日以前に被相続人が亡くなっており、相続人へ名義が変更されていない不動産も対象で、その場合の相続登記の期限は義務化が開始された2024年4月1日から3年間です。

もし期限までに申請が行われていなければ、10万円以下の過料が科せられる可能性があります。

参考:法務省.「不動産登記のABC」.”登記記録(登記簿)とは?”(参照2024-4-24)

不動産を相続する流れ

不動産の相続にはさまざまな手続きが必要です。

場合によっては複数人とのやり取りが必要になるため、期限まで3年の余裕があるととらえず、早めに着手するのが望ましいです。

不動産の相続の流れを把握すれば、相続登記の申請をスムーズに進められるでしょう。

本章では、不動産を相続するまでの流れを解説します。

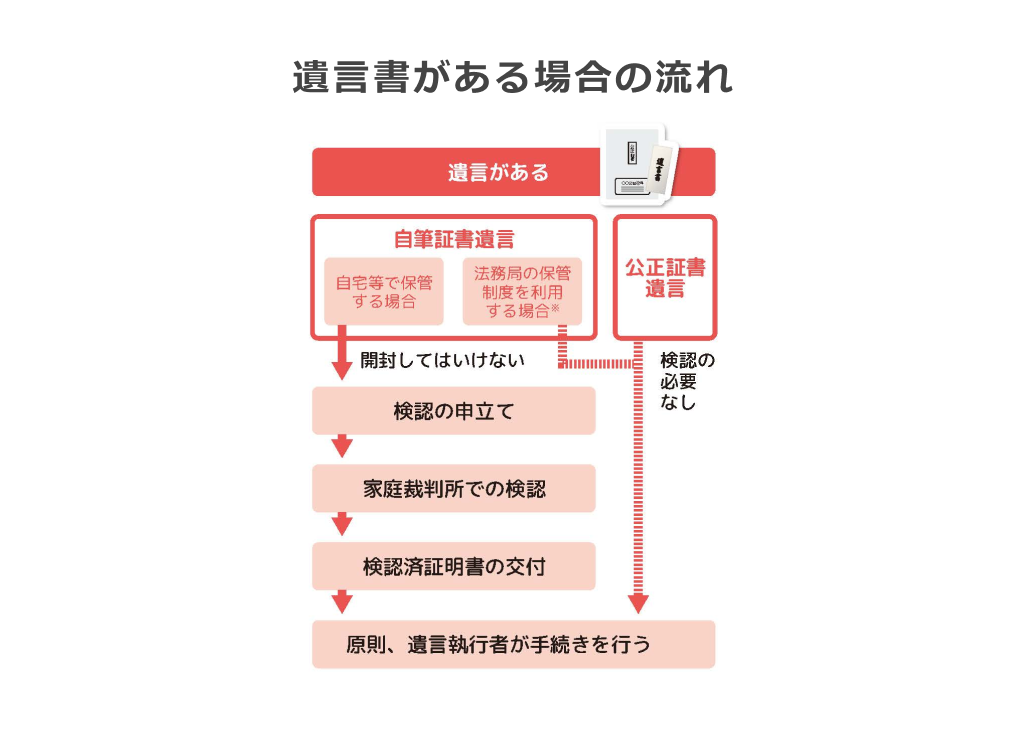

1.遺言を確認する

まずは、法的な効力を有する遺言があるかを確認します。

遺言には「公正証書遺言」と「自筆証書遺言」があります。

公正証書遺言は、公証役場で公証人に依頼して作成してもらう遺言のことで、検認は不要です。

検認とは、相続人と裁判官の立ち会いの元で遺言を開封することを指します。

自筆証書遺言は、被相続人が自分で作成した遺言のことです。

自筆遺言は家庭裁判所で検認手続きが必要なため、その場での開封はできません(法務局で保管された自筆証書遺言は、家庭裁判所での検認手続きが不要)。

遺言が見つかった場合、通常は遺言に記載されている内容にしたがって相続の手続きを進めます。

遺言がない、または、見つからない場合は、遺産分割協議を実施して相続人全員による遺産分割の話し合いが必要です。

参考:No.4202 相続税の申告のために必要な準備|国税庁

2.法定相続人を確認する

遺言がない、または、見つからない場合は、民法で定められた法定相続人が被相続人の遺産を相続するのが原則です。

被相続人の戸籍謄本を確認して、相続人を確定しましょう。

被相続人の配偶者は常に相続人であり、そのほかの相続人は第1順位から第3順位まで定められています。

- 第1順位(被相続人の子または、孫)

- 第2順位(被相続人の父母または、祖父母)

- 第3順位(被相続人の兄弟姉妹または、甥、姪)

遺産分割後に新たな相続人が見つかった場合、遺産分割協議をやり直すことになるため、相続人の範囲をしっかりと確認することが重要です。

3.相続財産を確認する

相続人が確定した後は、相続対象となる財産を確認します。

民法上の相続財産は、金融資産や不動産などです。

ただし、死亡退職金や被相続人が保険料を負担していた生命保険の死亡保険金は民法上の相続財産ではなく、相続税法上相続財産とみなされる「みなし相続財産」に該当します。

みなし相続財産は相続税の課税対象です。

また、プラスの財産だけでなく、債務や保証債務の負債(マイナスの財産)も民法上の相続財産に含まれます。

民法上の相続財産は、金融資産の場合、被相続人名義の通帳や金融機関から送付された書類、証券会社の取引明細書などで確認できます。

不動産は、固定資産税の納税通知書や法務局の登記事項証明書などで確認しましょう。

債務は、借用書や金融機関からの請求書がないかどうかチェックしてみてください。

相続財産や相続人の確認が難しい場合は、相続に詳しい司法書士や行政書士などの専門家に依頼するのも一つの方法です。

不動産の価値を適正に算定する

相続財産が確認できたら不動産の価値を算出します。

遺産分割で相続人が遺産を受け継ぐ際の評価額は、遺産分割の協議をする時点の時価(実勢価格)で算出するのが原則です。

時価の求め方に決まりはなく、一般には相続税評価額や固定資産税評価額、不動産会社(仲介業者)の査定を基準とする場合があります。

当事者間で合意ができれば、それでも構いません。

ただし、遺産分割でもめている時や、代償分割を行う場合など、不動産評価額を厳格に求める場合は、公正妥当な不動産鑑定士による不動産鑑定評価に基づく時価で分割することが多いです。

4.相続方法を選択する

相続の方法は大きく分けて、単純承認・限定承認・相続放棄の三つです。

単純承認は相続の対象になる財産をすべて相続する方法を指します。

対象になる財産はプラスの財産だけでなく、マイナスの財産も含まれるため、単純承認を選ぶ際は、相殺してもプラスの財産が上回るのかどうかの確認が必要です。

限定承認は、プラスの財産の範囲内でマイナスの財産を相続する方法を指します。

まずプラスの財産を確定させるので、マイナスの財産のほうが少なければ当該相続で財産が増えます。

マイナスの財産のほうが多い場合は、プラスの財産を限度としてマイナスの財産を相続するので、当該相続で財産は増えません。

相続放棄は、すべての財産を相続せずに放棄することを指します。

相続放棄と限定承認の手続きは相続開始を知った日から3か月以内に行う必要があります。

3か月以内に手続をしなかった場合、単純承認とされるため注意が必要です。

5.必要に応じて遺産分割協議を行う

遺産分割協議は、相続人全員で相続対象になる財産の分割方法を話し合って合意することです。

遺産分割協議の成立には、相続人全員の合意が求められます。

遺言がない場合は遺産分割協議を行う必要がありますが、遺言がある場合でも相続人全員が合意すれば遺産分割協議で分割内容を変更できます。

遺産の主な分割方法は、現物分割・換価分割・代償分割・共有分割の四つです。

現物分割は相続財産をそのままの形で分割する方法です。

換価分割は相続財産を売却した代金を相続人全員で分割する方法です。

代償分割は対象となるすべての相続財産を1人の相続人が相続する代わりに、そのほかの相続人に代償金を納める方法です。

共有分割は同一の不動産を複数の相続人で共有し、持分を分割する方法です。

遺産分割協議で決まった分割内容に相続人全員が合意した後、相続人全員の署名と捺印が入った遺産分割協議書を作成することでトラブル防止につながります。

遺産分割協議書は、全ての相続で作成が必要なわけではありません。作成が必要なケースの判断基準や、不動産・代償分割がある場合の具体的な書き方を文例付きで解説します。

6.相続登記を申請する

不動産を相続する人が決まった後は、被相続人から相続人へ不動産の名義を変更する手続きを行います。

相続登記は、相続した不動産の所在地を管轄している法務局へ申請してください。

相続登記は2024年4月1日から義務化されているため、不動産を相続する人は期限内に申請できるように必要書類を準備しておきましょう。

2024年4月1日以前に不動産を相続した人は、2027年3月31日までに相続登記を申請しなければなりません。

7.相続税を申告し納付する

相続した財産の額が基礎控除の金額を超えた場合、相続税の申告と納付が必要です。

基礎控除の金額は、次の計算式で算出できます。

基礎控除=3,000万円+(600万円×法定相続人の数)

相続税の申告期限は被相続人が亡くなった日(相続の開始を知った日)の翌日から10か月以内と定められています。

期限内に相続税を申告、納付できなかった場合は、無申告加算税や延滞税の納付を求められるおそれがあるため、注意が必要です。

相続税は金融機関や税務署の窓口で納められるほか、クレジットカード決済やコンビニ決済でも納められます。

不動産を相続した際、税金がいくらになるのか。基礎控除の判定から具体的な計算手順、さらには評価額を下げる「7つの節税対策」まで、不動産相続に特化した計算と対策のポイントを詳しく解説します。

不動産の相続に必要な書類

不動産を相続する人は、民法で義務化された相続登記の申請が必要です。

本章では、不動産の相続に必要とされる主な書類について解説します。

遺言がある場合(指定相続人等が相続)

遺言があり、不動産を指定相続人が相続した場合に必要な書類として以下があげられます。

【被相続人に関する必要書類】

| 書類の名称 | 入手先 | 有効期限 |

|---|---|---|

| ※以下のいずれかが必要 ・自筆証書遺言 ・公正証書遺言 ・秘密証書遺言 | ・自筆証書遺言:自宅等または法務局 ・公正証書遺言:公証役場 ・秘密証書遺言:自宅等 | なし |

| ・戸籍謄本(戸籍事項証明書) ・除籍謄本 ・改製原戸籍 | 本籍地の市区町村 | なし |

| ※以下のいずれかが必要 ・住民票の除票 ・戸籍の附票 | ・住民票の除票:住所地の市区町村 ・戸籍の附票:本籍地の市区町村 | なし |

自筆証書遺言の場合、法務局に保管されていた場合は「遺言書情報証明書」が必要です。

それ以外の場合は、前述のとおり家庭裁判所での検認をしてください。

相続人は登録申請書を作成する必要があります。

そのほかの必要書類は、以下のとおりです。

【相続人に関する必要書類】

| 書類の名称 | 入手先 | 有効期限 |

|---|---|---|

| 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の市区町村 | なし |

| 固定資産課税明細書 | 毎年4月頃に市区町村から送付される | なし |

| 住民票 | 住所地の市区町村 | なし |

参考:相続による所有権の登記の申請に必要な書類とその入手先等,(参照 2024-04-29)

被相続人の戸籍謄本は死亡の記載があるものを用意し、不動産を相続した人は、被相続人が亡くなった日以降に発行されたものを用意する必要があります。

遺産分割協議の場合

遺産分割協議による相続登記の場合、必要となる書類に以下があげられます。

【被相続人に関する書類】

| 書類の名称 | 入手先 | 有効期限 |

|---|---|---|

| ・戸籍謄本(戸籍事項証明書) ・除籍謄本 ・改製原戸籍 | 本籍地の市区町村 | なし |

| ※以下のいずれかが必要 ・住民票の除票 ・戸籍の附票 | ・住民票の除票:住所地の市区町村 ・戸籍の附票:本籍地の市区町村 | なし |

【法定相続人に関する書類】

| 書類の名称 | 入手方法 | 有効期限 |

|---|---|---|

| 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の市区町村 | なし |

| 印鑑証明書 | 住所地の市区町村 | なし |

| 固定資産課税明細書 | 毎年4月頃に市区町村から送付される | なし |

法定相続人で新しく所有者になる人は、上記に加えて住民票が必要です。

遺産分割協議で不動産を相続する人を決定した場合は、遺産分割協議書や相続人全員の印鑑証明書を添付する必要があります。

法定相続分の相続の場合

遺言が発見されず遺産分割協議も行わない、または、相続人全員が合意しなかった場合は、法定相続分による不動産の相続が可能です。

手続に必要な書類として以下があげられます。

【被相続人に関する書類】

| 書類の名称 | 入手先 | 有効期限 |

|---|---|---|

| ・戸籍謄本(戸籍事項証明書) ・除籍謄本 ・改製原戸籍 | 本籍地の市区町村 | なし |

| ※以下のいずれかが必要 ・住民票の除票 ・戸籍の附票 | ・住民票の除票:住所地の市区町村 ・戸籍の附票:本籍地の市区町村 | なし |

【法定相続人に関する書類】

| 書類の名称 | 入手先 | 有効期限 |

|---|---|---|

| 戸籍謄本(抄本)(戸籍事項証明書) | 本籍地の市区町村 | なし |

| 固定資産課税明細書 | 毎年4月頃に市区町村から送付 | なし |

| 住民票 | 住居地の市区町村 | なし |

参考:法務局.「相続による所有権の登記の申請に必要な書類とその入手先等」(参照2024-04-29)

複数の相続人が存在し、法定相続分によって登記申請する場合は、相続人のうち1名が相続人全員分を申請することが可能です。

不動産相続で発生する費用一覧

不動産を相続する際には、税金や専門家への報酬など、さまざまな費用が発生します。

事前に把握しておくことで、資金計画を立てやすくなります。

登録免許税

不動産の相続登記を申請する際には登録免許税がかかります。

登録免許税は相続登記だけでなく、会社や船舶などに関する資格、免許の登録手続を行う際に課税されます。

相続登記において登録免許税を算出する際に用いる計算式は次のとおりです。

登録免許税=固定資産税評価額×0.4%

例えば、不動産の固定資産税評価額が3,000万円と仮定した場合、次のように計算して登録免許税を算出します。

3,000万円×0.4%=12万円

上記のケースで法務局に納めるべき登録免許税は、12万円です。

ただし、相続により取得した方が登記をしないまま亡くなった場合や、評価額が100万円以下の土地など、一定の条件を満たすと登録免許税が免税されます。

必要書類の取得費用

相続手続には、戸籍謄本、住民票、印鑑証明書、固定資産評価証明書など、多くの書類が必要です。

これらの書類を取得するために、数千円程度の実費がかかります。

司法書士への報酬

相続登記は自分で行うことも可能ですが、手続が複雑で時間もかかるため、司法書士に依頼するのが一般的です。

報酬は依頼する司法書士や案件の難易度によって異なりますが、数万円から十数万円程度が目安となります。

相続税

相続税は、「人の死」を原因として、その方が残された財産に課税される税金です。

相続税の計算においては、土地や建物、預貯金、有価証券など、相続人が取得した財産の「相続開始時点での価額」をもとに、納めるべき税額が決められます。

相続税には超過累進税率が採用されており、最高税率は55%です。

例えば、取得する財産の金額のうち、6億円を超える部分については、55%もの高い税率が適用されます。

相続税の納付対象となる人の割合は全国で見るとわずかですが、地価の高い東京の都区内では16%を超えているという現状があります。

不動産の相続手続のポイント

最後に、不動産の相続手続きをスムーズに行うポイントを解説します。

必要書類は早めに準備しておく

相続手続を行う際はそれまでの戸籍謄本を取得する必要があります。

被相続人が本籍地を複数回変更している場合は、複数の本籍地から戸籍謄本を取り寄せなければならなかったのですが、2024年3月1日に導入された戸籍の「広域交付制度」によって、ほかの市区町村役場の戸籍謄本であっても、最寄りの市区町村で一括して取得することができるようになりました。

ただし「兄弟姉妹の戸籍は請求できない」「郵送や第三者による請求はできない」「対象外の戸籍もある」という例外もあり、人によっては「広域交付制度」による戸籍の収集では足りず、従来どおり複数の本籍地から戸籍を入手せざるを得ないケースが出てきそうです。

相続登記の書類の取得は時間がかかり、書類の不足や記入ミスがあれば再取得する手間と時間がかかるため、書類の準備は早めに済ませておきましょう。

書類作成は専門家へ依頼できる

不動産の相続登記の申請には、遺産分割協議書や登記申請書の作成が必要です。

遺産分割協議書や登記申請書を作成するには、不動産の相続に関する法律の知識が求められます。

法律の知識がない人が書類作成をすると、記入ミスや記入漏れが発生して申請先の法務局から訂正や差し替えを指示されるかもしれません。

申請期限ぎりぎりに書類を提出した場合、期限内に申請が行えないおそれもあります。

不要な手間や時間をかけないために、不動産相続の専門知識を持つ専門家に書類作成を依頼することも一つの方法です。

遺産分割協議は専門家へ相談できる

原則として、登記手続きを行う前に遺産分割協議を完了しておく必要がありますが、不動産に関する協議は揉めやすく、そこで止まってしまう場合が多くあります。

手続をスムーズに進めるためにも、家族間で遺産分割の方向性が少しでも異なる場合は、不動産にも強い相続専門の税理士事務所などに相談して、公平な立場から提案してもらうとよいでしょう。

不動産の相続で揉めやすい理由は大きく三つあります。

- 不動産は分けにくいため、不公平感が出やすい。

- 不動産は維持費がかかるため、押し付け合いになる可能性がある。

- 不動産はどの評価基準を採用するかによって、価値の見方が変わる。

それぞれの理由について詳しく説明します。

不動産は分けにくいため、不公平感が出やすい

不動産は、現金や有価証券のように簡単に分けることができません。

そのため不公平感が出やすく、もめる原因となります。

共有名義で登記する方法もありますが、活用できないといった別の問題が発生するため、安易な共有はおすすめできません。

もめる原因を残さずに相続するためには、できるだけ価値を維持した状態で分筆して分割する(現物分割)、売却して現金化して分割する(換価分割)、1人が不動産を取得し他の相続人に対して代償金を払う(代償分割)など、さまざまな選択肢があります。

あなたにとってベストな選択肢を見つけるために、経験豊富な専門家への相談をおすすめします。

不動産は維持費がかかるため、押し付け合いになる可能性がある

不動産を相続するためには相続税や登録免許税(登記費用)などが必要となりますが、相続した後も固定資産税や都市計画税といった税金が毎年かかります。

また、マンションやアパートといった収益物件を相続した場合は、メンテナンスにかかる費用を定期的に負担しなければなりません。

これらの出費を上回る収益がその不動産から見込めなければ、赤字の資産ということになり、相続したい人がおらず、押し付け合いのような状況となるケースがあります。

相続したくない場合、相続放棄がシンプルな選択となりますが、そのほかにも売却による換価分割や、相続土地国庫帰属制度の利用、相続した後で活用することによる黒字化など、さまざまな方法があります。

専門家に相談することで検討の余地が広がり、後悔のない相続となります。

不動産はどの評価基準を採用するかによって、価値の見方が変わる

不動産は評価基準によって価値が変わるため、どのような評価基準を採用するかによって、遺産分割の結論が変わる可能性があります。

不動産評価の方法は路線価評価、固定資産税評価、不動産鑑定評価などがありますが、遺産分割協議においては民法の定めに従い、「時価評価(実勢価格)」を採用するのが原則です。

その理由は、「相続した不動産を現金化するといくらになるのか」という観点での評価額が、相続人にとって最も公平であると考えられるためです。

一方で、相続税の申告手続きにおける不動産の評価では原則として「相続税評価額」を用います。

そのため、「時価(実際に売れる金額)」との評価差が発生し、トラブルに発展する可能性が高いため注意が必要です。

評価額に不安がある場合は、不動産と相続に詳しい税理士などの専門家に相談し、公平な立場から遺産分割方法を提案してもらうのもよいでしょう。

まとめ

相続する財産に不動産が含まれている場合、相続登記を必ず行う必要があります。

相続登記は2024年4月から義務化されたため、過去の相続分を含め、早めに対応する必要があります。

本記事を参考に不動産の相続の流れを把握し、登記ももれなく行うようにしましょう。

不動産相続は、評価方法や分割の割合など、相続人の間でトラブルになりやすいといわれています。

ご自身での対処が難しいと感じたら、不動産に強い税理士や不動産鑑定士、司法書士が協働している事務所に相談するのも一つの方法でしょう。

フジ総合グループでは、税理士と不動産鑑定士が協働しており不動産相続を含む相続全般の相談が可能です。

必要に応じて複数の遺産分割案を提案できるため、お客様の要望に合わせた遺産分割の方法を選択できます。

不動産相続に関するお悩みがある方は、ぜひご相談ください。