今回は、令和8年税制改正の中から、地主さんに特に関係の深い項目を解説していきます。

もくじ

相続税・贈与税関連の改正

貸付用不動産の評価方法の見直し

今回の改正で最も注目されるのは貸付用不動産の相続税評価方法の見直しでしょう。

「被相続人等が課税時期前5年以内に対価を伴う取引により取得又は新築をした一定の貸付用不動産」については、路線価等ではなく、「課税時期における通常の取引価額」を基準に評価するという方針が示されました。

現行の評価方法では、土地は路線価等を基準に、建物は固定資産税評価額を基準に評価します。

ただ、この方法だと、昨今のような物価上昇局面では特に、市場価格に比べて相続税評価額が低く算定される傾向があります。

今回の改正は、その乖離を利用した過度な節税に歯止めをかける趣旨のものです。

新たな評価方法においては、課税上の弊害がない限り、取得価額を基に地価変動等を考慮した価額の80%相当額で評価できるとされています。

具体的な計算方法や適用範囲は執筆時点で明らかではなく、今後の情報を待つ必要があります。

適用時期は令和9年1月1日以後の相続・贈与とされています。

この新ルールの導入により、相続した貸付用不動産が相続開始前5年以内に購入や建築をされたものである場合、相続税評価額が実勢価格ベースに引き上げられ、期待した節税効果が得られなくなることが予想されます。

なお、通達の発遣日(改正を通達に定める日)も現在のところ未定ですが、発遣日までに、同日の5年前から所有している土地に新築された建物(発遣日に建築中のものを含む)は、経過措置として新ルールの対象外となりますので、すでに進めていた対策のすべてが否定されるものではありません。

今後はこれまで以上に、相続対策の開始時期が重要になります。不動産の購入等を早めに検討することは節税だけでなく、介護費用や老後の生活資金の見通しを立てるうえでも有意義でしょう。

また、不動産小口化商品の相続税評価方法にもメスが入りました。

こちらも課税時期の取引価額(小口化商品の運営事業者等が示した適正な処分価格・買取価格等)で評価されることとなります。貸付用不動産と異なり5年以内という縛りはなく、「取得の時期にかかわらず」取引価額での評価となる点に注意が必要です。

教育資金一括贈与の非課税の廃止

教育資金の一括贈与に係る贈与税非課税措置は、延長されず、令和8年3月をもって終了となりました。

相続や不動産に関する最新情報を、フジの公式LINEでいち早くお届けします。相続や不動産に役立つ最新コラムや、人気記事、話題のセミナーの先行案内など、知っておきたい情報が満載!

所得税関連の改正

課税最低限の引き上げ

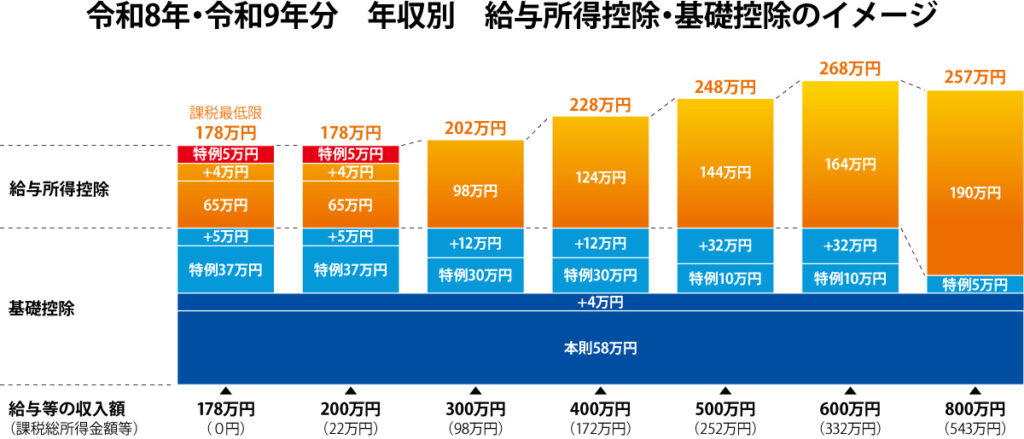

物価上昇への対応として所得税の課税最低限が見直され、いわゆる「年収の壁」を178万円に引き上げる改正が示されました。

年収別減税額(収入が給与収入のみの場合)

| 年収 | ①令和7年度税制改正:年収の壁(103万円→160万円)引き上げによる減税額 | ②令和8年度税制改正大綱:年収の壁(160万円→178万円)引き上げによる減税額 | 年収の壁引き上げによる減税額の累計(①+②) |

|---|---|---|---|

| 200万円 | 24,000円 | 13,600円 | 37,600円 |

| 300万円 | 20,500円 | 8,100円 | 28,600円 |

| 400万円 | 37,300円 | 8,100円 | 45,400円 |

| 500万円 | 20,400円 | 36,800円 | 57,200円 |

| 600万円 | 40,900円 | 73,500円 | 114,400円 |

| 800万円 | 30,700円 | 8,100円 | 38,800円 |

| 1,000万円 | 23,500円 | 9,400円 | 32,900円 |

| 1,500万円 | 33,700円 | 13,500円 | 47,200円 |

| 2,000万円 | 33,700円 | 13,500円 | 47,200円 |

物価に連動して2年ごとに基礎控除等を引き上げる仕組みが創設されるのに加え、時限的な控除額の引き上げが予定されています。

賃貸経営を法人化している方にとっては、昨年に続き、給与額を見直すタイミングが訪れたことになります。

青色申告特別控除の見直し

青色申告特別控除は、現行制度において控除額に10万円・55万円・65万円の区分が設けられています。

今回、電子申告(e-Tax)や電子帳簿の対応状況に応じて控除額や適用要件を見直す方針が示されました。

例えば、一定水準の電子化を行っている場合の控除額を従前の65万円から75万円に引き上げる一方で、書面での申告を続けている場合は55万円から10万円に引き下げるといった内容が盛り込まれています。

また、前々年の事業所得または不動産所得の収入金額が1,000万円を超える個人が簡易簿記による記帳を続ける場合には、青色申告特別控除の対象から除外するという見直しも含まれています。

これらの改正は令和9年分以後の所得税への適用が予定されています。

消費税関連の改正

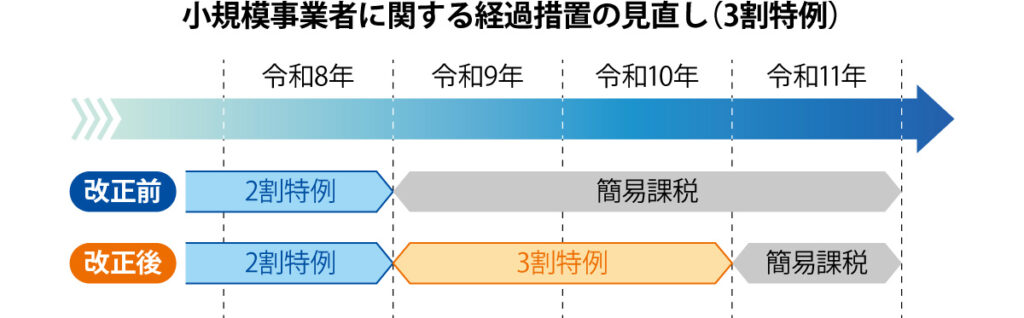

インボイス制度の経過措置見直し

インボイス制度に関する見直しの柱は、①インボイス発行事業者となった小規模事業者の税負担軽減、②免税事業者からの課税仕入れに係る税額控除の緩和、この2点です。

| 対象 | 個人事業者であるインボイス発行事業者 |

| 期間 | 令和9年・令和10年に含まれる各課税期間(2年間) |

| 内容 | 2割特例終了後も、一定の要件を満たす場合、納付税額を売上に係る消費税額の3割に抑えられる「3割特例」 が2年間適用されます。 課税標準額に対する消費税額の7割相当額を控除することで、納付税額を売上に係る消費税額の3割とすることができます。 |

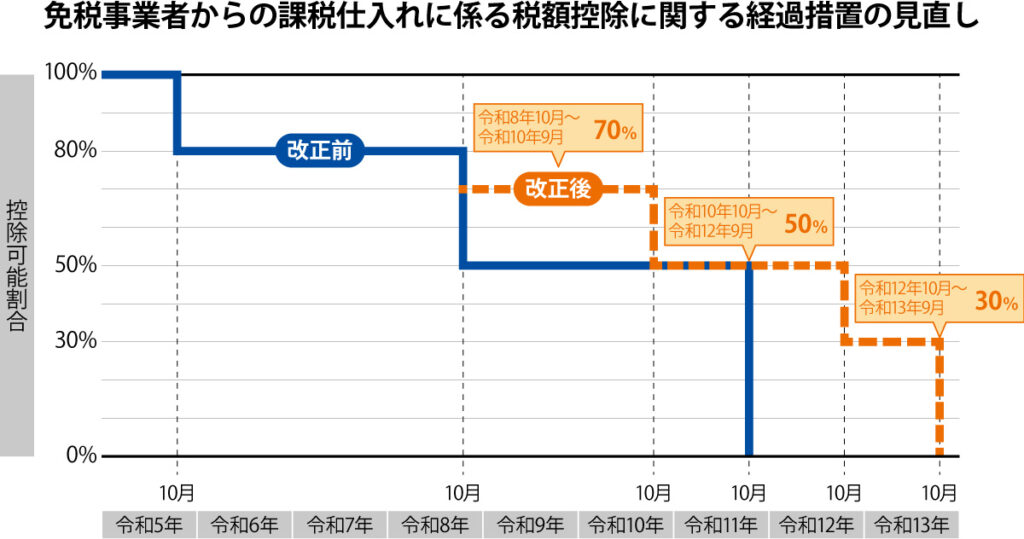

免税事業者からの課税仕入れに係る税額控除の経過措置は、適用期限を令和13年9月30日まで延長。

控除可能割合は、段階的に縮減されます。

また、一の免税事業者からの課税仕入れの合計額が年間で1億円(改正前:10億円)を超える場合には、その超える部分の課税仕入れについては本経過措置の適用が認められません。

今回の改正とは関係しませんが、地主さんが注意したいのは、事業用賃貸不動産(店舗・事務所等)を運用しているケースです。

オーナーが免税事業者である(インボイスを発行しない)場合、課税事業者である借主は仕入税額控除を受けられず、これが賃料値下げ交渉の材料となる場合があります。

一方、オーナーが課税事業者である場合に、修繕や管理を委託している業者が免税事業者であれば、仕入税額控除に制限が生じ、消費税の納税額が増える可能性があります。

おわりに

近年、物価高騰が続いていますが、所得税と異なり、相続税の基礎控除は物価上昇に対応した引き上げは行われません。そして、相続税の節税封じは、今回の評価見直しも加わり年々厳格化しています。

法人所有不動産の評価には従来より3年縛り(相続開始前3年以内に法人が取得した不動産は通常の取引価額で評価する)があります。

個人の場合(5年)よりも縛りが短いこと、加えて所得税での課税最低限引き上げ(給与支払いによる所得分散がしやすくなる)の流れから、賃貸経営の法人化に心が動いている地主さんが多い印象です。

しかし早計な法人化は禁物。

十分なシミュレーションのうえ、場合によっては法人化しない選択肢も示せる税理士に相談してください。

税制改正を受けて、地主さん方がどのような動きをしているか、今後も適宜情報を発信していきます。

今のお悩みを、相続と不動産の専門家に相談してみませんか?初回のご相談は無料です。オンライン相談にも対応していますので、家にいながら、専門家にご相談いただけます。