皆さまこんにちは。不動産鑑定士の住江 悠です。

フジ相続税理士法人で相続税申告のご依頼を承ると、申告作業の途中で地主様特有のさまざまなお悩みに行き当たります。ご依頼いただいた当グループとしては、ただ税金の申告だけすませればいいわけではなく、悩みや迷いに解決の手立てや判断のヒントを示せてこそ、お客様の信頼と満足を得られるものと考えています。

今回は兵庫県にお住まいの岩本様(60代女性/仮名)のお悩みを解決した事例です。

農地を相続。維持に不安

隣県に住む岩本様のお母様が亡くなり、当グループに相続税申告をご依頼いただきました。

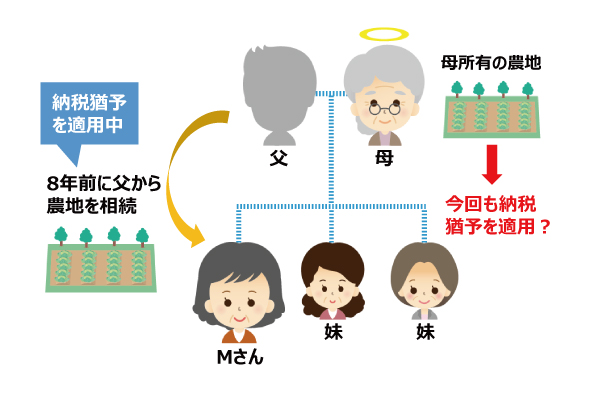

お父様は8年前に他界しており、相続人は姉妹3人です。長女である岩本様は、お父様の相続のときに自宅以外の不動産の大部分を相続しており、今回も、お母様の所有不動産の多くを相続する方向で遺産分割協議が進んでいました。

相続財産の中には農地(市街地農地)もありました。

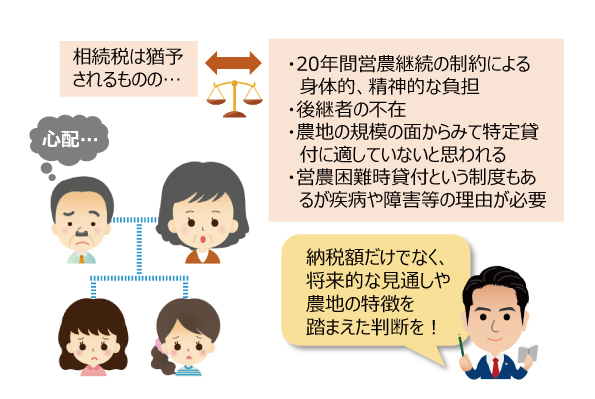

岩本様はお父様からも農地を相続しており、そちらは現在、相続税の納税猶予を受けています。岩本様としては、今回相続する農地についても農業を継続し、納税猶予の適用を受けようとのお考えでした。しかし、ご家族も交えてお話をうかがってみると、岩本様のご主人は別に仕事をお持ちで、現在農地を維持しているのは岩本様の独力とのこと。お子様は20代の娘様が2人ですが、農業を継ぐ意思はなく、ご家族はこの先の農地の維持に不安を感じているようでした。

相続税が納税猶予される農地とは?

農地の納税猶予とは、農地を相続・贈与等で取得した後継者に対して、農地にかかる相続税または贈与税の納税を猶予する制度です。

・本来の相続税額と農業投資価格(農業に使用されることを前提にした売買価格)に基づき計算した相続税額との差額

・相続税の申告期限までに農業を引き継ぎ、その後も継続する

・農地等を生前一括贈与されて贈与税の納税猶予を適用していた

・相続税の申告期限までに特定貸付を行った

・その他一定の事項

途中で下記、猶予取消の要件に該当しなければ、通常はそのまま納税免除となる。

・農地を相続した相続人が死亡したとき

・農地を相続した相続人が20年間農業を継続したとき

※三大都市圏特定市以外の市街化区域内の農地(生産緑地除く)のみ

・農地を相続した相続人が後継者に生前一括贈与したとき

・相続した農地を譲渡、貸付、転用、耕作放棄した場合

(特定貸付・営農困難時貸付等の一定の貸付は除く)

・農業をやめた場合

・3年ごとの継続届出書を提出しなかった場合

・生産緑地について買取の申出があった場合

・特定生産緑地の指定の解除があった場合 等

要件にあるように、納税猶予は農業の継続が前提となっているため、途中で農業をやめると猶予は打ち切りとなり、猶予されていた税額と利子税を納めなくてはなりません。

納税猶予を受けるべきかどうか、岩本様としてもまだ迷いがあるようでした。

農業の将来的な見通しを踏まえて再検討

農地の相続税評価額や遺産総額をふまえて計算してみると、納税猶予を受けて猶予される相続税額は約700万円。確かに安くはない金額です。また岩本様の心情として、自分の代で農地が維持できなくなることに抵抗を感じるという理由もありました。

しかし、将来を見越すと、納税猶予を受けるという選択には待ったがかかります。岩本様の場合、農業を20年間継続すれば猶予されていた相続税が免除されることから、お父様から相続した農地は少なくともあと12年は農業を続ける見込みです。ここでもし、今回相続する農地についても納税猶予を受けるとなると、また新たに「20年の農業継続」という制約が生じることとなります。

岩本様の健康に問題はありませんが、やはり10年先15年先となると体力的な負担も増しますし、後継者も決まっていません。農地が隣県に位置しているのも、そう遠くないとはいえ負担感があります。もし納税猶予の適用中に体調不良等で農業が継続できなくなった場合、特定貸付(※)をするという手段もありますが、今回相続する農地は面積が600㎡弱と農地としてはそれほど広くなく、貸付も難しいと考えられました。※農業経営基盤強化促進法に定める一定の事業のために貸し付けることをいい、この場合、納税猶予は取り消しにならない。

これらをふまえると、今回はあえて納税猶予を受けず、いつでもやめられる状態でできるだけ農業を続けるというスタンスでいるのが得策ではないかと進言しました。ご家族の後押しもあり、岩本様は現在、納税猶予を受けない方向で検討されています。

納税額を抑えたいとは誰もが希望することですが、目下の相続税が安くなれば万事よしというものではありません。申告作業を通じてご家族の将来設計や心配事をお聞きし、よりよい判断のためのサポートをすることが、相続税申告という業務の本分だと思います。

農地の相続税評価の基礎となる、農地の分類方法や、農地ごとの評価の仕方について解説しています。