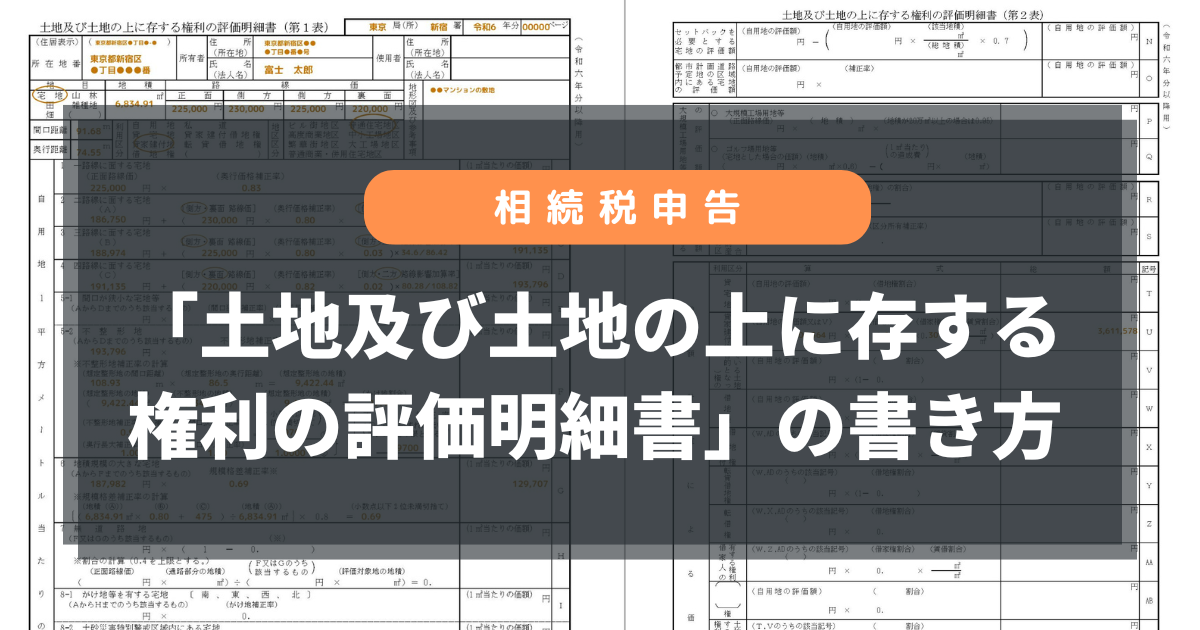

相続財産に土地や借地権などの不動産が含まれている場合、相続税を申告する際に「土地及び土地の上に存する権利の評価明細書」の提出が必要となります。

この書類は、被相続人が亡くなったことを知った翌日から10か月以内に、相続税申告書と一緒に税務署へ提出しなければなりません。

自分で作成することも可能ですが、不整形地や借地権付きの土地など、評価が複雑なケースでは記載ミスが起こりやすく、誤りがあると税務署から確認の問い合わせを受けたり、修正申告・追徴課税のリスクが生じる可能性があります。

そのため、正確に記載することが重要です。

本記事では、「土地及び土地の上に存する権利の評価明細書」の各記載項目について詳しく解説します。

もくじ

「土地及び土地の上に存する権利の評価明細書」とは?記載する内容と目的

相続税の申告時に添付する「土地及び土地の上に存する権利の評価明細書」は、相続した不動産について、評価額の算出方法や計算の根拠を記録するための書類です。

この明細書は国税庁の定めた形式に従い、「第1表」と「第2表」の2種類を作成します。

- 土地の利用形態(自用地、貸家建付地、借地権など)

- 地積(登記や測量に基づく面積)

- 奥行価格補正率や側方路線影響加算率などの調整項目

- 道路後退(セットバック)が必要な宅地

- 他人の権利が設定された宅地(貸宅地、貸家建付地など)

- 借地権など、他人が土地を使用する権利

- 都市計画道路予定地に含まれる土地など、特殊事情がある場合

この評価明細書を作成する際は、以下のポイントに注意する必要があります。

- 評価額は、相続開始日(被相続人の死亡日)時点の状況を基準に計算する。

- 地目の判定は登記記録ではなく、実際の利用状況(現況)に基づいて行う。

- 評価方式は、路線価方式または倍率方式に従って適用する(※複雑な評価が必要な場合は、専門的な確認が必要)。

評価明細書の様式や補正率・調整率のデータは、国税庁のホームページや税務署の窓口で入手できます。

また、一定の条件(宅地であること、整形地であること、評価金額が10桁以下であることなど)を満たす場合には、e-Taxソフト内にある「土地等の評価明細書作成コーナー」を利用して、オンラインで作成することも可能です。

評価明細書の作成に必要な書類・資料|取得方法と注意点

評価明細書を作成する際には、登記事項証明書、公図、地積測量図、固定資産評価証明書、路線価図、都市計画図(用途地域を確認するためのもの)などが必要になります。

これらの書類は、法務局や市区町村の窓口のほか、e-Taxや法務局のオンライン申請システムで取得することができます。

ただし、土地の状態によって必要な資料が異なったり取得までに日数がかかる場合もあるため、注意が必要です。

さらに、評価明細書を税務署に提出する際は、これらの資料を添付することが推奨されます。

特に、奥行価格補正率や側方路線影響加算率などの調整率を用いて評価額を算出している場合は、根拠となる資料が不十分であると税務署から問い合わせや調査が入る恐れがあります。

そのため、評価が正当であることを示すために、明確な証拠となる書類を添付することが望ましいでしょう。

土地の評価明細書(第1表)の記入方法|土地評価額の計算

第1表は、相続した土地が自用地(自己の所有地)である場合、評価額を計算するために使用する書類です。

この表では、土地に関する基本情報や必要な補正要素を記入し、適正な評価額を算出します。

以下では、第1表に記載すべき主な項目を順を追って解説します。

1.路線価図の情報(税務署名・年度)

表の右上には、対象となる土地が記載されている路線価図の情報を記入します。

記載するのは、管轄の税務署名と該当ページ番号です。

たとえば、国税庁の「路線価図・評価倍率表」にある図面では、「令和6(年分)」と記載された欄の左右に「○○署」「〇〇ページ」といった記入枠があります。

これらの情報は国税庁のホームページから確認できます。

路線価の探し方については、こちらで詳しく解説しています。

2.土地の基本情報(所在地番・所有者・使用者)

評価対象となる土地の所在地番、所有者、使用者の欄に、それぞれの情報を正確に記入します。

これらの情報は、相続開始時点の状況に基づいて記載する必要があります。

3.地目

地目は、相続開始時点における土地の現況をもとに記載します。

登記事項証明書や固定資産税明細書に記載されている内容と異なる場合もあるため、現況の利用実態を確認することが大切です。

4.地積

地積は、地積測量図、固定資産税課税明細書、登記事項証明書などに記載されている面積をもとに記入します。

記載にあたっては、相続開始時点の内容を反映させる必要があります。

5.路線価

接している道路の路線価は、国税庁が公表している「路線価図」を参照して記載します。

評価対象地が複数の道路に面している場合や、奥行が長い、不整形地など特殊な形状の場合には、奥行価格補正率や側方路線影響加算率などの補正率を適用する必要があります。

6.間口距離・奥行距離

間口距離とは、土地が接している正面の道路沿いの幅(前面の長さ)を指します。

奥行距離は、その正面から奥に向かって測定した土地の奥行きの長さです。

これらの距離は評価額の算出に大きな影響を与えるため、測量図や公図など信頼できる資料に基づき、正確に測定・記載します。

7.利用区分

土地の実際の利用状況に応じて、自用地、貸家建付地、貸宅地など、正しい利用区分を選んで記載します。

誤った区分を選択すると、評価額が過大または過少になる可能性があるため、丁寧に確認しましょう。

8.地区区分

地区区分は、国税庁が公表する路線価図の情報に基づいて記載します。

対象の土地が普通住宅地区、商業地区、工業地区のいずれに該当するかを判定し、評価方法や補正率の選定に反映させます。

9.地形図および参考事項

土地の形状や評価に影響する要素(不整形地、セットバック、がけ地など)がある場合には、この欄に図や説明を記載します。

評価額に関わるため、特徴を視覚的にわかりやすく補足することが大切です。

欄内に書ききれない場合は、別紙に記載しましょう。

10.自用地1㎡あたりの価額

接道している道路の路線価に奥行価格補正率を乗じて、自用地1㎡あたりの評価額を算出します。

相続する土地が自用地でなくても、後の評価手順の基礎として仮に計算しておく必要があります。

一路線に面する宅地の場合

宅地が1本の道路にのみ接している場合、自用地1㎡あたりの価額(A)は、正面路線価に奥行価格補正率を乗じて計算します。

奥行価格補正率は、国税庁のホームページに掲載されている「奥行価格補正率表」を参照してください。

その他、1㎡あたりの価額算出に計算が必要なケース

以下に該当する土地は、複数の補正率を組み合わせて評価額を計算する必要があります。

このようなケースは判断が難しいことが多く、制度に関する正確な知識が求められます。

- 二路線に接する宅地:正面と裏面の2方向に道路がある土地

- 三路線・四路線に接する宅地:3方向以上に道路がある土地

- 間口が狭小な宅地等:間口の幅が狭い土地

- 不整形地:形状がいびつな土地

- 地積規模の大きな宅地:標準的な宅地よりも著しく面積が大きい土地

- 無道路地:道路に接していない、または接道義務を満たさない土地

- がけを有する宅地:敷地の一部にがけや法面がある土地

- 土砂災害特別警戒区域内の宅地:土砂災害特別警戒区域に指定されている土地

- 容積率の異なる2つ以上の地域にまたがる宅地

- 私道:私人が所有する土地の一部を道路として利用しているもの

11.自用地の評価額

自用地1㎡あたりの価額に地積を乗じて、相続開始日時点での自用地の評価額を算出します。

借地権の設定やセットバックの必要がない通常の宅地であれば、この第1表の記載によって評価が完了します。

算出した評価額は、小数点以下を切り捨てて記載するのが通例です。

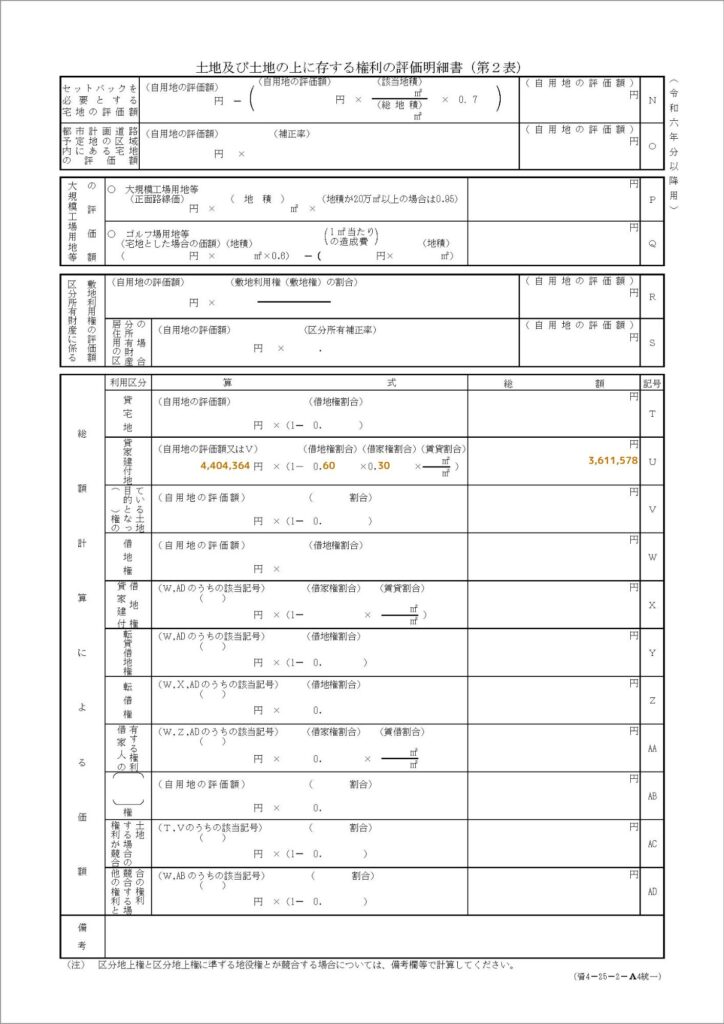

土地の評価明細書(第2表)の記入方法|特殊な事情や権利を考慮する計算手順

第2表は、対象となる土地に特殊な事情や権利関係がある場合に記載します。

たとえば、道路後退(セットバック)の義務がある土地や、借地権が設定されている場合が該当します。

このような土地は、権利や法令による利用制限の影響で評価額が下がる可能性があります。

1.セットバックを必要とする宅地の評価額

宅地の一部にセットバック(道路後退)の義務がある場合には、その内容を第2表に記載します。

セットバックとは、建築時に道路の中心線から一定距離を空けて建物を後退させることで、安全な通行空間を確保するために定められた措置です。

2.都市計画道路予定地の区域内にある宅地の評価額

都市計画道路予定地に指定されている区域にある宅地については、第2表にその内容を記載します。

この区域は将来的に道路として整備される予定があるため、該当する土地部分には減額補正が認められる場合があります。

具体的な評価方法については、こちらをご参照ください。

都市計画道路予定地にある宅地は、通常よりも評価額を下げられる場合があります。評価方法をケース別に解説しています。

3.大規模工場用地等の評価額

地積が5万㎡以上ある工場用地やゴルフ場用地を相続した場合には、第2表に記載します。

一団の工場用地とは、工場の敷地に加え、隣接する研究施設や駐車場、福利厚生施設などが一体となって利用されている土地を指します。

ただし、道路や河川などによって分断されている場合は、それぞれ異なる土地として評価されます。

4.区分所有財産に係る敷地利用権の評価額

区分所有マンションを相続する場合は、その敷地に対応する敷地利用権も評価対象になります。

令和6年1月1日以降、マンションに関する相続税評価のルールが見直され、従来の評価額と「区分所有補正率」を反映して算出した額のいずれか低い方を採用する仕組みが導入されました。

この評価方法は計算が複雑なため、土地評価において専門性の高い税理士などに相談することをおすすめします。

敷地利用権や建物全体の評価の具体的な手順については、以下の記事をご覧ください。

自宅として購入した分譲マンションを相続した時の評価額や、賃貸している区分所有マンションを相続したときの評価額の計算方法について解説しています。

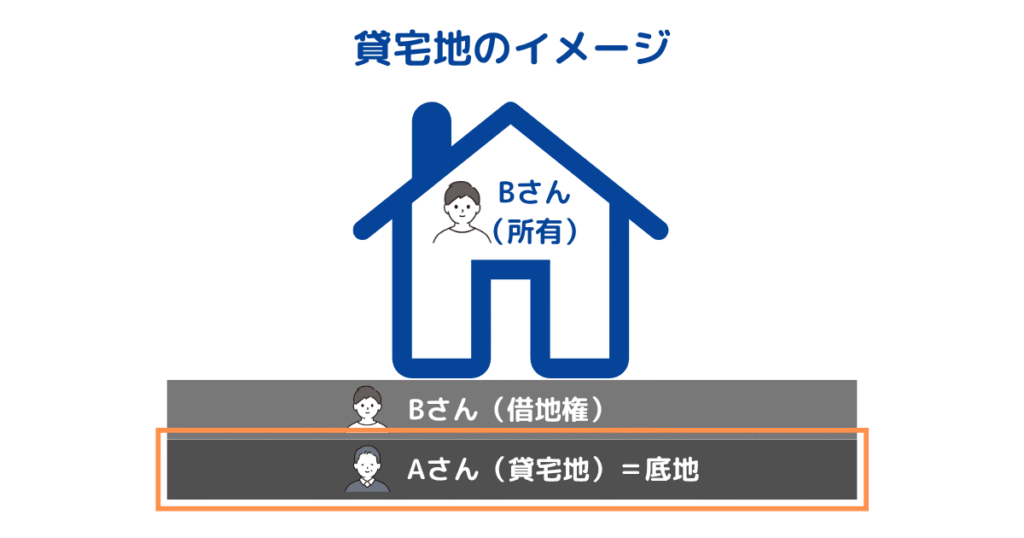

5.貸宅地

貸宅地とは、他人が建物を所有する目的で、有償で貸している土地のことです。

このような土地は「底地(そこち)」と呼ばれています。

貸宅地には借地人の借地権が設定されていることで、土地所有者(地主)は自由に使用できないため、評価額は自用地よりも低くなります。

評価の際は、路線価図に記載された借地権割合(A〜G)に基づいて計算します。

なお、借地権割合が記載されていない場合は、原則として20%を用います。

| 記号 | 借地権割合 |

|---|---|

| A | 90% |

| B | 80% |

| C | 70% |

| D | 60% |

| E | 50% |

| F | 40% |

| G | 30% |

借地権割合の調べ方については、こちらをご参照ください。

6.貸家建付地

貸家建付地とは、自分の土地に自分名義の貸家(アパートなど)を建て、その建物を他人に賃貸している宅地のことです。

この区分は、自用地や貸宅地と比べて、土地と建物の所有関係に違いがあります。

| 区分 | 宅地の所有者 | 建物の所有者 | 具体例 |

|---|---|---|---|

| 自用地 | 自分 | 自分 | 自宅敷地など、自分で使用している土地 |

| 貸宅地 | 自分 | 他人(借地人) | 借地人名義の建物が立てられている土地(底地) |

| 貸家建付地 | 自分 | 自分 | 自分名義の貸家を、他人に賃貸している土地 |

貸家建付地の相続税評価の計算方法についてはこちらで詳しく解説しています。

7.( )権の目的になっている土地

他人の権利(地役権、永小作権、採石権など)が設定されている土地については、評価明細書の第2表に記載します。

これらの権利が付着している場合、土地の所有者は自由に利用できないことになるため、評価額が減額となる可能性があります。

- 地役権:通行や用水などの目的で、他人の土地を利用できる権利

- 永小作権:小作料を支払って、他人の土地で継続的に耕作する権利

- 採石権:鉱物などを採取する目的で土地を使用する権利

- 質権:土地の占有を質権者に移す担保権

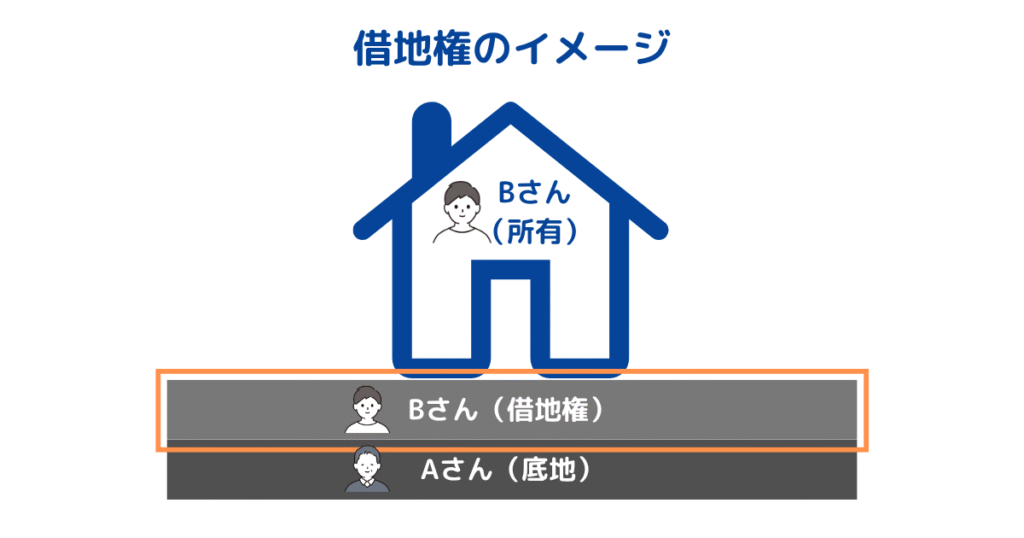

8.借地権

相続した土地に第三者の借地権が設定されている場合には、この項目に記載が必要です。

借地権とは、他人の所有する土地に建物を建ててその土地を利用する目的で設定される権利で、民法上の賃借権または地上権に該当します。

借地権が設定されている場合、その土地は自由に使用できないため、評価額は自用地評価額(第1表で算出した額)に借地権割合を乗じて算出します。

借地権の具体的な評価方法についてはこちらで詳しく解説しています。

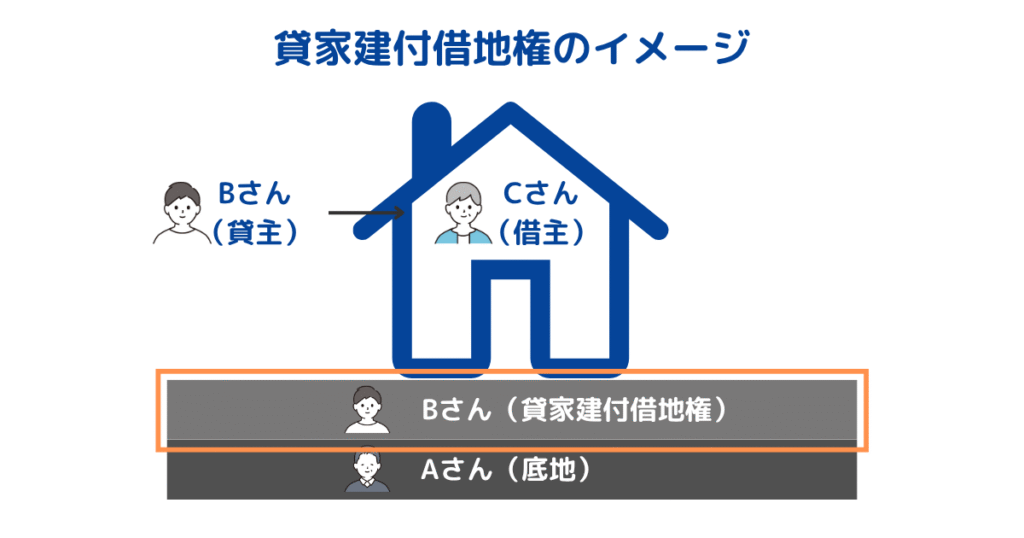

9.貸家建付借地権

貸家建付借地権とは、借地権が設定されている土地(貸宅地)に、借地人が自ら建物を建て、その建物を第三者に貸し出している場合に成立する借地権のことです。

このようなケースに該当する場合は、この欄に記載します。

10.転貸借地権・転借権

相続した土地に第三者への転貸が行われている場合は、この欄に転貸借地権または転借権を記載します。

転貸借地権・転借権とは、借地権者が地主(土地所有者)の承諾を得て、土地をさらに他の人へ貸すことで生じる権利関係です。

借地権者には転貸借地権、転借人には転借権が発生します。

借地権の評価は、第1表で算出した自用地評価額に借地権割合を乗じて計算しますが、転借権の評価では、その借地権評価額にもう一度借地権割合を乗じて求めることになります。

11.借家人の有する権利

借家人が建物を借りて使用している場合、借家人の有する権利(借家権)には経済的価値があるため、相続税評価の対象となります。

この欄には、借家権に相当する評価額を記載します。

借家権の価額は、次の算式で計算できます。

借家権の価額=建物の価額×借家権割合×賃貸割合

12.( )権

財産明細書の他項目に該当しない特殊な権利がある場合には、この欄に記載します。

13.権利が競合する場合の土地、または他の権利と競合する場合の権利

土地や建物に複数の権利が同時に存在し、それらが重複している場合は、相続税評価が複雑になるため注意が必要です。

- 賃借権と地上権

- 借地権と定期借地権

- 地上権と区分地上権

こうした権利の競合がある場合には、それぞれの関係性や契約内容を明確にしたうえで、適正な評価を行う必要があります。

国税庁が示す評価通達や質疑応答事例を参考にしながら、権利の実態や法的なポイントを正しく把握することが重要です。

判断を誤ると、評価額が過大または過少となる恐れがあるため、豊富な実務実績を持つ税理士などの専門家に相談することをおすすめします。

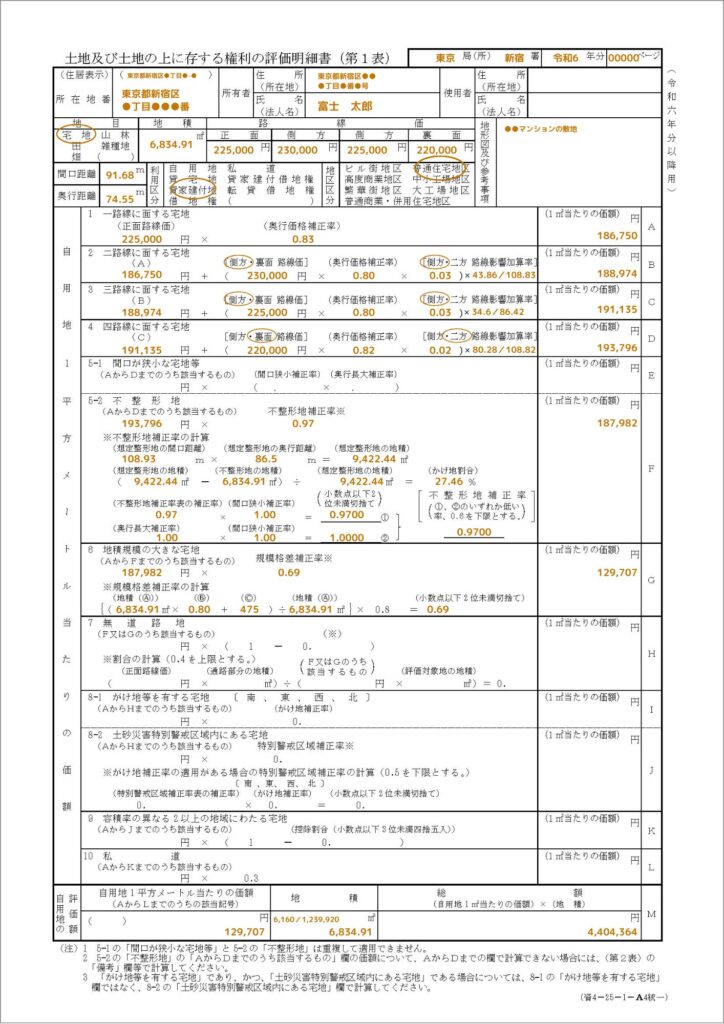

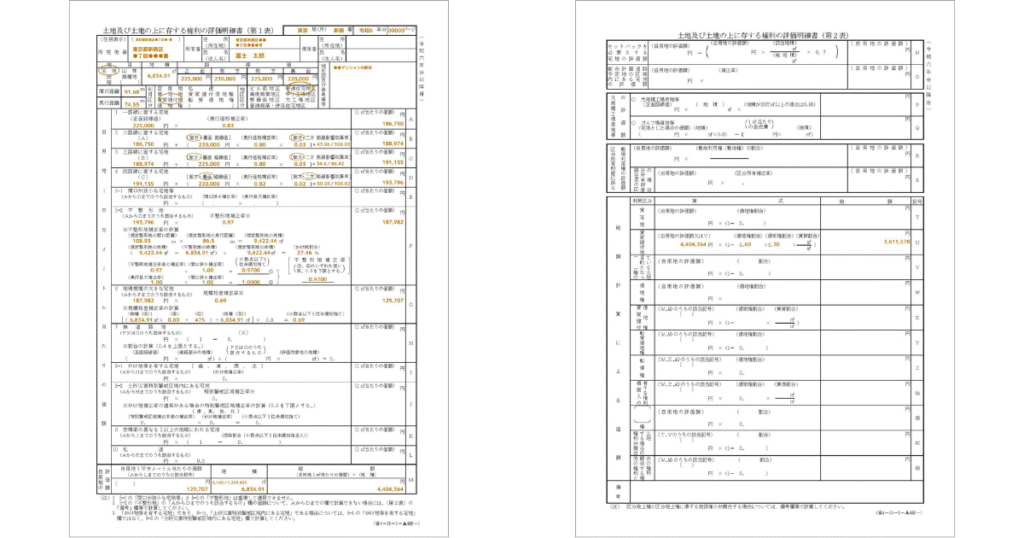

【記入例】土地及び土地の上に存する権利の評価明細書の書き方

次の条件に該当する土地について、第1表の記載例を紹介します。

- 貸家建付地(マンションの一室を所有し、賃貸している)

- 当該マンション一室の敷地権割合:1,239,920分の6,160

- 地積:6834.91㎡

- 地区区分:普通住宅地区

- 接道:4方向(正面、側方①、側方②、裏面)に接道

(路線価はそれぞれ、正面22万5,000円、側方①23万円、側方②22万5,000円、裏面22万円) - 間口距離:91.68m

- 奥行距離:74.55m

- 不整形地に該当

第1表は、現況および登記事項証明書の情報をもとに記載します。

特に、マンションの敷地全体を適正に評価したあとに敷地権割合を乗じて、当該マンション一室の土地の自用地評価額を求める際には注意が必要です。

続いて第2表を記入します。

貸家建付地としての減額は、第2表で行います。

評価明細書の作成時に注意すべきポイント|ミスが起こりやすい記載項目と対策

評価明細書の作成では、記載ミスや確認漏れによる誤りが生じやすく、慎重な対応が求められます。

特に、評価額の算出ミスや地積の記載不備、登記簿上の地目と現況の地目の不一致、補正率や倍率の誤適用などは、起こりやすいミスとして注意が必要です。

これらは、評価額が過大または過少に申告される原因となり、後に修正申告や追徴課税のリスクを招く恐れがあります。

また、生前贈与された土地や遺産分割が未確定の土地など、評価が複雑な場合は一層の注意が必要です。

一方、正確な評価を行うことで、相続税の負担を軽減することにつながります。

まとめ|相続税に関する土地評価や手続きは、税理士への依頼がおすすめ

相続財産に土地が含まれる場合、土地評価の手続きは複雑になりやすく、正確な対応が求められます。

特に、借地権がある土地や不整形な形状の土地、複数の土地を相続するケースなどは、専門的な知識と適切な判断が必要になります。

過少申告による追徴課税や、過大申告による納税負担の増加といったリスクを避けるためにも、資料の早期収集が大切です。

土地の評価額に少しでも不安がある場合は、早めに税理士などの専門家に相談し、手続きを依頼するのがおすすめです。